コラム

変動金利が上がって住宅ローンが払えない?滞納前に知るべき任意売却という選択肢

投稿日:2026/06/27 更新日:2026/06/27

変動金利型の住宅ローンを組んでいる方の中には、「最近、金利のニュースを見るたびに不安になる」「次の見直しで返済額が上がったら、もう支払えないかもしれない」と感じている方もいるのではないでしょうか。

物価高、社会保険料や税金の負担、教育費、親の介護費、収入の伸び悩み。住宅ローンの返済が苦しくなる理由は、決して一つではありません。お金の管理が甘いから苦しくなったのではなく、毎月の家計に余白がない中で、外側から負担が積み重なっている方が多いのです。

特に2026年6月16日、日本銀行は金融市場調節方針を変更し、無担保コールレートを1.0%程度で推移するよう促す方針を公表しました。今後も経済・物価・金融情勢に応じて政策金利を引き上げ、金融緩和の度合いを調整していく考えも示されています。参考:日本銀行「金融市場調節方針の変更について」

この記事では、変動金利が上がったときに住宅ローン返済へどのような影響が出るのか、滞納前にできる対処法、そして返済継続が難しい場合に検討したい「任意売却」という選択肢について、ファイナンシャルプランナーの立場から整理します。

変動金利上昇で家計に起きること

住宅ローンの金利には、大きく分けて変動金利と固定金利があります。変動金利は固定金利より低めに設定されることが多く、近年は変動0.5〜1.0%台、固定2〜3%台が一つの目安とされてきました。低金利の恩恵を受けやすい一方で、将来の金利上昇リスクを借り手が負う仕組みでもあります。

変動金利型には、返済額の見直しを5年ごとにする「5年ルール」や、返済額の上昇幅を前回返済額の125%までに抑える「125%ルール」が付いている商品もあります。ただし、これらは金利上昇の影響を消してくれる制度ではありません。毎月の返済額が急に跳ね上がりにくいだけで、利息負担が増えれば元金の減りが遅くなり、後に返済負担が重くなる可能性があります。

つまり、「まだ毎月の引き落とし額は変わっていないから大丈夫」と思っていても、水面下では返済計画が少しずつ苦しくなっていることがあります。特に、ボーナス返済を併用している方、教育費や車のローンが重なっている方、カードローンで生活費を補っている方は、早めに家計を点検することが大切です。

「今月だけ借りる」が危険な理由

住宅ローンの返済が苦しいとき、多くの方が最初に考えるのは「カードローンで一時的に補う」ことです。誰にも知られずに借りられる、審査も比較的早い、口座引き落としに間に合う。この手軽さは、追い詰められているときほど魅力的に見えます。

しかし、住宅ローンの金利が変動0.5〜1.0%台、固定2〜3%台であるのに対し、カードローンは借入額100万円未満の場合、年利15.0%〜18.0%付近になることがあります。低金利の住宅ローンを、高金利の借金で支える状態になるため、根本的な改善にはつながりにくいのです。

一度だけのつもりでも、翌月も生活費が足りなければ、借入残高は増えていきます。すると住宅ローンだけでなく、カードローンの返済日にも追われるようになります。これは本人の意思が弱いからではありません。心理的に「今月の引き落としだけは守りたい」と考えるのは自然な防衛反応です。だからこそ、借りる前に別の選択肢を知っておく必要があります。

滞納前にまず確認したい3つの対処法

住宅ローンは、滞納してからよりも、滞納前のほうが選べる手段が多くなります。「まだ引き落としはできているけれど、来月は厳しい」という段階で動くことが、結果的に自宅や家計を守る可能性を高めます。

1. 金融機関へ返済条件変更を相談する

まず相談すべき相手は、現在住宅ローンを借りている金融機関です。返済期間の延長、一定期間の返済額軽減、ボーナス返済の見直しなど、状況に応じた返済条件変更を相談できる場合があります。住宅金融支援機構も、返済が困難な方向けに返済方法変更メニューを案内しています。参考:住宅金融支援機構「月々の返済でお困りになったとき」

ただし、返済条件変更は必ず認められるものではありません。審査があり、変更後も返済継続が可能かを確認されます。また、返済期間を延ばすことで毎月の返済額は下がっても、総返済額が増えることがあります。短期的な資金繰り改善と、長期的な負担増の両方を見て判断しましょう。

2. 家計の赤字原因を「一時的」か「構造的」か分ける

一時的な赤字であれば、返済条件変更や支出調整で乗り切れる可能性があります。たとえば、転職直後で収入が一時的に下がった、病気療養中だが復職予定がある、子どもの進学費用が一時的に重なった、というケースです。

一方で、毎月の収入に対して住宅ローン、管理費、修繕積立金、税金、保険、車、教育費、カード返済を足すと常に赤字になる場合は、家計の構造そのものが限界に近づいている可能性があります。この場合、「節約を頑張る」だけでは解決しないことがあります。

3. 法律・債務整理の相談も同時に検討する

住宅ローン以外にもカードローン、リボ払い、税金滞納、保証債務などがある場合は、弁護士や司法書士への相談も選択肢です。法テラスでは、経済的にお困りの方を対象に、無料法律相談や弁護士・司法書士費用の立替制度を案内しています。参考:法テラス「無料法律相談・弁護士等費用の立替」

たとえば個人再生では、借金総額や資産状況によって異なりますが、一般的な帯域である500万円超〜1500万円以下では、住宅ローン以外の借金が約5分の1に減額されることがあります。住宅ローン特則を使える可能性もありますが、すべての人に適用できるわけではないため、早めに専門家へ確認することが重要です。

滞納が始まると何が起きるのか

住宅ローンを1回滞納したからといって、すぐに家を失うわけではありません。しかし、滞納を放置すると段階的に状況は厳しくなります。督促状や催告書が届き、一定期間を過ぎると「期限の利益喪失」の通知に進むことがあります。

期限の利益とは、住宅ローンを分割で返済できる権利のことです。一般的には滞納3〜6ヶ月程度で期限の利益喪失の通知が届くことが多く、喪失すると金融機関から残債の一括返済を求められる可能性があります。法的には喪失後に「期限の利益の回復」が絶対に不可能というわけではありませんが、実務上のハードルは極めて高いと考えてください。

また、滞納情報は信用情報にも影響します。CICやJICCなどの信用情報機関では、返済状況や延滞等の情報が一定期間登録されます。目安としては約5年を見ておく必要があります。参考:CIC「CICが保有する信用情報」、JICC「信用情報の内容と登録期間」

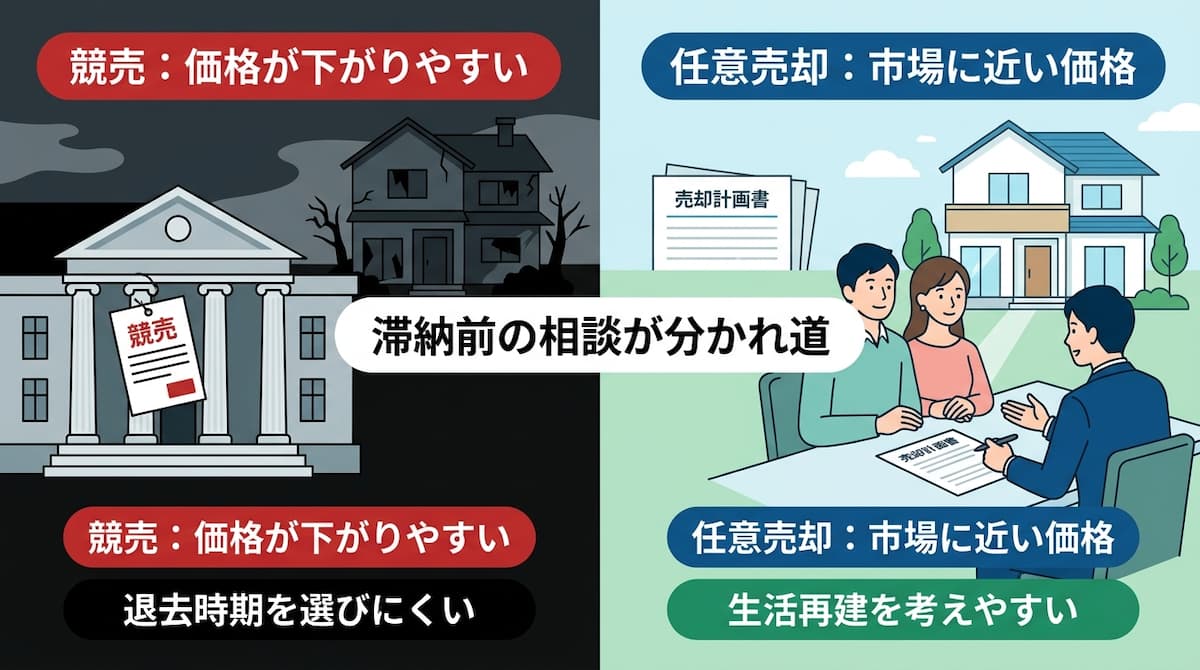

さらに競売へ進むと、裁判所を通じた手続きとなり、売却価格は市場価格の6割〜7割程度が目安になることがあります。任意売却に比べて売却後の残債が大きく残りやすく、引っ越し時期の調整もしにくくなります。

返済継続が難しいなら任意売却という選択肢がある

任意売却とは、住宅ローンが残っている不動産について、債権者である金融機関などの同意を得たうえで、市場で売却する方法です。通常の不動産取引に近い形で売却できるため、競売よりも高値で売れる可能性があります。住宅金融支援機構も、返済継続が困難な場合に、任意売却により残債務を圧縮することを検討すると案内しています。参考:住宅金融支援機構「融資住宅等の任意売却」

任意売却の売却価格は、物件の状態や地域、販売期間にもよりますが、市場価格の8割〜9割程度が一つの目安です。競売の6割〜7割程度と比べると、残債を減らしやすい可能性があります。また、引渡し時期や引っ越しの段取りを調整しやすく、近隣に事情を知られにくい点もメリットです。

ただし、任意売却は万能ではありません。債権者、共有者、連帯保証人など、関係者全員の同意が必要です。買い手が見つからなければ、最終的に競売へ進むリスクもあります。売却後に住宅ローンが残れば、その残債について返済方法を話し合う必要もあります。

任意売却を考えるべきサイン

次のような状況に当てはまる場合は、まだ滞納前であっても、任意売却を含めた出口戦略を考え始めるタイミングです。

- 金利上昇や返済額見直しがあると、毎月の家計が赤字になる

- 住宅ローンを払うためにカードローンやリボ払いを使っている

- ボーナス返済が重く、次のボーナスで返せる見込みがない

- 管理費、修繕積立金、固定資産税など住宅関連費も滞り始めている

- 金融機関に相談しても、返済条件変更だけでは改善が難しい

- 家族に言えず、一人で督促状や返済予定表を見ないようにしている

特に最後の「見ないようにしている」は、とても大切なサインです。人は不安が強すぎると、問題から目をそらして心を守ろうとします。封筒を開けられない、通帳を見られない、金融機関からの電話に出られない。これは怠けではなく、心が限界に近づいている合図です。その段階で相談することは、恥ではありません。

よくある質問

Q. 滞納前でも任意売却の相談はできますか?

A. できます。むしろ滞納前のほうが、金融機関との相談、売却活動、引っ越し準備に時間を取りやすくなります。すぐに売却を決める必要はありませんが、現実的な選択肢を知るだけでも判断しやすくなります。

Q. 任意売却をすると必ず信用情報に傷がつきますか?

A. 任意売却そのものが直接登録されるというより、住宅ローンの滞納や保証会社の代位弁済などの事実が信用情報に影響します。すでに滞納が続いている場合は、任意売却を選ぶか競売になるかに関係なく、信用情報への影響が出ている可能性があります。

Q. 任意売却後に残った住宅ローンはどうなりますか?

A. 売却代金で住宅ローンを完済できない場合、残った債務はなくなるわけではありません。債権者と返済方法を話し合う必要があります。ただし、競売より高く売却できれば、残債を圧縮しやすくなる可能性があります。

まとめ:金利上昇が不安な今こそ「滞納前」の相談を

変動金利の上昇は、すぐに毎月返済額へ反映されないこともあります。しかし、家計に余白がないご家庭では、少しの金利上昇、少しの物価高、少しの収入減が重なるだけで、返済計画が大きく崩れることがあります。

住宅ローンが苦しいときに大切なのは、カードローンで時間を買い続けることではありません。金融機関への返済条件変更の相談、法テラスや弁護士など中立的な相談先の活用、そして返済継続が難しい場合の任意売却という選択肢を、早い段階で並べて考えることです。

相談したからといって、すぐに家を売らなければならないわけではありません。むしろ、早く相談するほど「売らずに済む方法」「売るなら生活再建につながる方法」の両方を検討しやすくなります。

住宅ローンの返済が苦しい、金利上昇で今後が不安、カードローンで補うしかないと感じている方は、一人で抱え込まないでください。

一般社団法人任意売却公正協会では、住宅ローン滞納や任意売却に関するご相談を、生活再建の視点から整理します。金融機関、法テラス、弁護士、住宅金融支援機構などの公的・専門的な相談先も含めて、今の状況に合う選択肢を一緒に確認していきましょう。

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL