コラム

「手取りが減って住宅ローンが払えない」6月の住民税ショックと手遅れになる前の対処法

投稿日:2026/06/01 更新日:2026/06/01

6月。梅雨のジメジメとした空気が気持ちを重くさせるこの時期、さらに心を暗く沈ませる「一枚の紙」があります。

それは、会社から手渡される「住民税の決定通知書」、そして新しい控除額が反映された「6月分の給与明細」です。

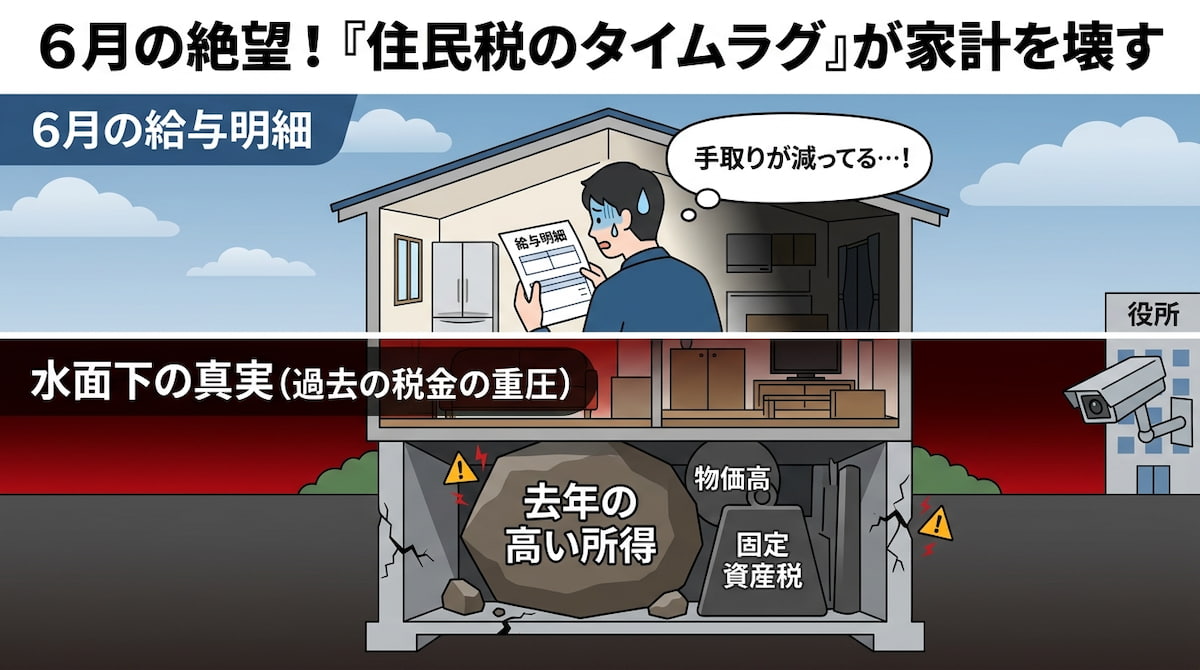

「あれ……? 去年よりお給料の手取りが減っている……」

給与明細の「差引支給額(手取り)」の欄を見て、スッと血の気が引いた経験はないでしょうか。

昇給したはずなのに、残業も頑張っているはずなのに、なぜか振り込まれる金額が数千円から数万円も減っている。5月の固定資産税や自動車税の支払いを、なけなしの貯金を切り崩してなんとか乗り切ったばかりの家計にとって、この「6月の手取り減」は、まさにトドメの一撃となります。

昨今の急激な物価高や電気代の高騰により、日々の生活費をやりくりするだけでも精一杯というご家庭が増えています。

もし今、あなたが「手取りが減ってしまった。これでは今月の住宅ローンが引き落とせないかもしれない」と強い焦りを感じているなら、ご自身を「お金の管理が甘いからだ」「自分の稼ぎが少ないからだ」と責める必要はありません。今の日本の家計構造において、税金と物価の「見えない負担増」が、マイホームの維持費をかつてないほどの理不尽な重圧に変えているのは、紛れもない事実だからです。

しかし、だからといって「引き落とし日にお金が足りない現実から目を背け、放置すること」だけは、非常に危険です。

今回は、FP(ファイナンシャルプランナー)の視点から、なぜ6月に家計が狂いやすいのかという「税金のタイムラグの罠」を紐解き、住宅ローンが払えなくなった時に待ち受ける冷酷な現実、そして手遅れになる前にご家族の安心を取り戻すための「正しい選択肢」について、客観的な事実に基づきすべてを包み隠さずお話しします。

なぜ6月に手取りが減るのか?「住民税のタイムラグ」という罠

給与明細を見て「手取りが減った」と絶望する現象は、決してあなたの気のせいではありません。これには、日本の税制が持つ「タイムラグ」が関係しています。

会社員の場合、毎月の給料から天引きされる「住民税」の金額は、毎年6月に切り替わります。解釈において最も重要なのは、今年6月から天引きされる住民税の金額は、「去年の1月〜12月までの1年間の所得」をベースに計算されているという事実です。

たとえば、去年は残業が多くて年収が高かったものの、今年は会社の業績悪化で残業代がカットされてしまった場合。あるいは、去年は共働きだった配偶者が、今年は事情があって退職したり、パートのシフトを減らしたりした場合。

「今の世帯収入」はガクッと下がって苦しい状態であるにもかかわらず、容赦なく「去年稼いだ分の高い税金」が、今年の6月からの給料から天引きされ始めるのです。

これが、家計を突然ショートさせる「住民税のタイムラグ」の正体です。収入が減って一番苦しい時期に、過去の税金が重くのしかかってくる。この構造的な理不尽さが、毎月ギリギリで住宅ローンを返済している家計のバランスを、音を立てて崩壊させます。

「ステルス負担増」と物価高が生み出す、終わらない家計赤字

住民税による手取り減だけでも苦しいところに、現代の家計にはさらなる追い打ちがかかっています。それは、スーパーに行くたびに実感する「食料品の値上げ」と、夏の冷房にかかる「電気代の高騰」です。

住宅ローンを組んだ当時は、「毎月10万円の返済なら、給料から引いても十分に生活していける」と、緻密にシミュレーションをしたはずです。しかし、数年前のシミュレーションには、「卵や小麦粉がここまで値上がりする未来」も、「電気代が月に数万円に跳ね上がる未来」も、組み込まれてはいませんでした。

マイホームの維持費(住宅ローン、固定資産税、火災保険料、修繕積立金)は毎月固定で引かれていくのに対し、手取り収入は税金や社会保険料の引き上げ(ステルス負担増)で目減りし、生活費はインフレで膨張し続けています。

つまり、「あなたが無駄遣いをしているからお金が足りない」のではなく、「社会構造の変化によって、そもそもその家の維持費が世帯収入の限界をオーバーフローしてしまっている」というケースが非常に多いのです。

「食費を切り詰めれば」「子どものお小遣いを減らせば」という精神論の節約では、もはや太刀打ちできないレベルの構造的な家計赤字に陥っていることに、まずは気づく必要があります。

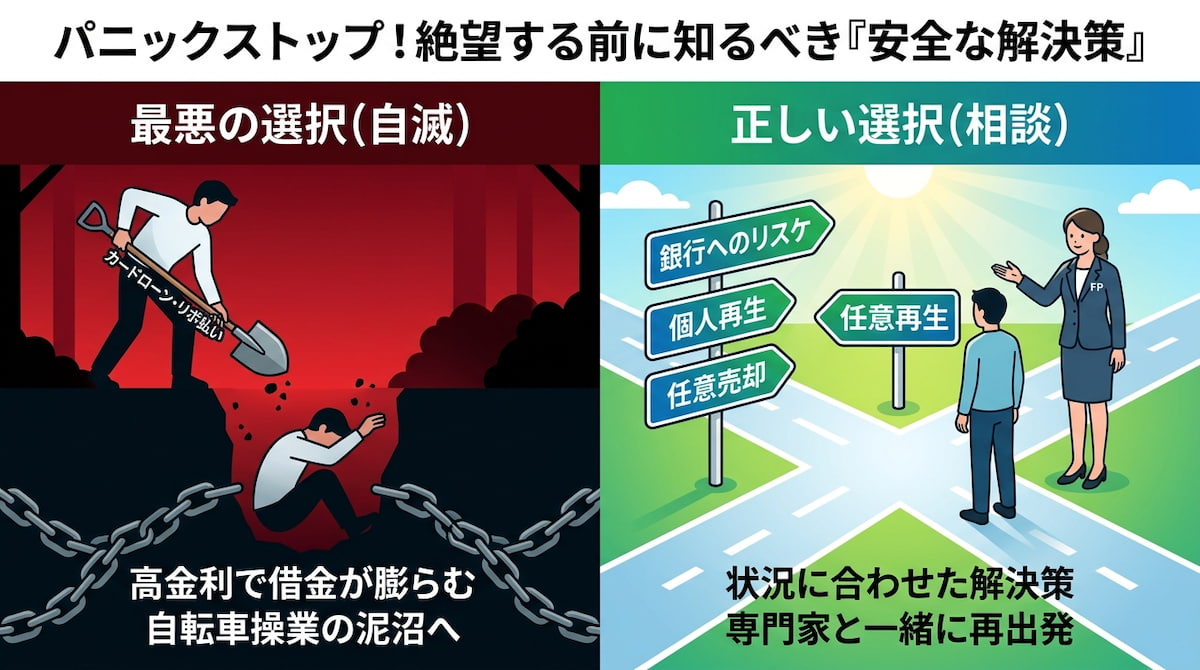

「貯金を切り崩す」限界と、住宅ローン滞納のドミノ倒し

毎月の収支がマイナスになると、多くの人はまず「貯金」を切り崩して住宅ローンを払おうとします。しかし、貯金にもいつか必ず底が来ます。貯金が尽きたとき、次に手を出してしまうのが「クレジットカードのリボ払い」や「カードローン(キャッシング)」です。

「今月の生活費とローン引き落とし分だけ、少し借りて補填しよう」

その一度のキャッシングが、終わりの始まりです。住宅ローンの金利は、変動金利で年0.5〜1.0%程度、固定金利でも年2〜3%台という低い水準であるのに対し、カードローンの金利は「年利15.0%〜18.0%(借入額100万円未満の場合)」という、利息制限法の上限に近い非常に高い金利が設定されています。

金利差が10倍以上もある借金に手を出せば、翌月からは「住宅ローンの支払い」に加えて、「高額な利息を伴うカードローンの返済」という二重苦が重くのしかかり、あっという間に多重債務へと転落してしまいます。そしてついに、カードの限度額もいっぱいになり、ある月の引き落とし日に「住宅ローンが残高不足で引き落とせなかった」という事態を迎えます。

滞納から「一括返済請求」までのタイムライン

住宅ローンの引き落としができないまま放置すると、金融機関のシステムは個人の事情(手取りが減ったなど)を考慮せず、機械的に法的措置へと進んでいきます。金融機関によって多少の差はありますが、一般的な流れは以下の通りです。

- 【滞納1〜2ヶ月目】督促の始まり:

銀行から電話やハガキで督促が来ます。この段階ではまだ「遅延損害金(ペナルティの利息)」を上乗せして払えば、元の分割返済に戻ることができます。 - 【滞納3〜5ヶ月目】「催告書」の到着:

内容証明郵便などで、「○月○日までに全額支払わない場合、法的措置に移行します」という強い警告(催告書や一括返済予告書)が届きます。近年は銀行側の対応が早まっており、3ヶ月程度の滞納で届くケースも珍しくありません。 - 【滞納3〜6ヶ月目】「期限の利益の喪失」と「一括返済請求」:

分割で払う法的な権利(期限の利益)を失い、銀行から「残っている住宅ローンの全額を、直ちに一括で全額返済してください」という通知が届きます。数千万円もの現金を即座に用意できるケースは稀であるため、ここから競売へのカウントダウンが始まります。

【FPからの重要な事実補足】:

一部の情報では「期限の利益を喪失したら、絶対に分割払いには戻せない」と書かれていますが、法的には「期限の利益の回復」という手続きが存在します。遅延している金額と損害金を一括で支払い、債権者(銀行や保証会社)と交渉することで、再び元の分割払いに戻してもらえる可能性はゼロではありません。

しかし、これはあくまで「債権者側の総合的な判断」によるものであり、必ず認められる権利ではありません。数ヶ月にわたり約束を破ってしまった状態での回復交渉はハードルが極めて高く、この選択肢に過度な期待を寄せるのは現実的ではありません。

「家を手放す」以外の選択肢も、まずは検討する

「手取りが減って、ついにローンが払えなくなってしまった。もうマイホームを取り上げられて自己破産するしかないのか……」

絶望で目の前が真っ跨になっているかもしれませんが、少し深呼吸をしてください。住宅ローン問題の解決策は一つではなく、あなたの状況に応じていくつかの「前向きな選択肢」が存在します。

家を手放す決断をする前に、まずは以下の方法で家を残せないか検討します。

- 【銀行へのリスケジュール(条件変更)相談】:

まだ「期限の利益」を喪失していない初期段階であれば、借入先の金融機関の窓口へ誠実に相談に行くべきです。一時的に毎月の返済額を減らしてもらったり、返済期間を延長(リスケジュール)してもらえる可能性があります。住宅金融支援機構(フラット35)などでも返済特例の制度があります。 - 【個人再生(住宅資金特別条項)】:

もし、住宅ローン以外にも多額の借金(カードローンなど)を抱えていて家計が回らない場合、裁判所の手続きである「個人再生」を利用することで、マイホームを残したまま、それ以外の借金を大幅に減額できる可能性があります。民事再生法の規定により、借金総額によって減額率は異なりますが、一般的な帯域(500万超〜1,500万円以下)では最低弁済額が「借金の5分の1」まで下がります。

これらの手段を検討しても、「手取り収入が構造的に減ってしまっており、どう計算しても家の維持費(ローン・固定資産税・将来の修繕費)を払い続けることが不可能だ」という現実が明らかな場合。そのときはじめて、ご家族の心と生活を守るために「家を手放してリセットする」という決断に向き合うことになります。

放置の末路である「競売」と、自ら動く「任意売却」の違い

ローンが払えないからといって、そのまま何も行動を起こさず放置し続けば、いずれ裁判所によって強制的に「競売(けいばい)」にかけられます。

競売になると、不動産の売却価格は一般的に「市場価格の6割〜7割程度」が目安となり、地方の物件や特殊な条件下では半額程度にまで下落するケースもあります。さらに、裁判所の情報サイト等に自宅の外観や間取りが公開されるため、周囲に事情を知られるリスクも伴います。

これに対する、前向きな解決策が「任意売却(にんいばいきゃく)」です。

任意売却とは、ローン残高が家の売却価格を上回っている(オーバーローンで返しきれない)状態であっても、専門機関が債権者(銀行や保証会社)と交渉し、合意を得ることで、一般の不動産市場で家を売却する手続きです。任意売却には以下のメリットがあります。

- 市場価格の8割~9割程度という、通常の売却に近い相場で取引できるため、競売に比べて手元に残る借金(残債)を大幅に減らすことができる。

- 通常の中古物件の売却と全く同じ方法で販売するため、周囲に経済的な事情を知られずに、堂々と新生活へ移行できる。

- 債権者との交渉次第で、売却代金の中から「引っ越し費用(数十万円程度)」を控除してもらえる可能性がある。持ち出しの現金がなくても再出発を図れる。

任意売却の「デメリットとリスク」も知っておく

任意売却は「家計をリセットする強力な手段」ですが、メリットばかりではありません。以下のデメリットやリスクが存在することを、客観的な事実としてしっかりとお伝えしておきます。

- 信用情報機関への事故情報の登録(いわゆるブラックリスト):

任意売却を行う前提として数ヶ月の滞納や保証会社による代位弁済が発生するため、信用情報機関に事故情報が登録されます。主要な信用情報機関(CICやJICC)では約5年間記録が残り、その間は新たなクレジットカードの作成や、ローンの審査に通らなくなります。(※なお、自己破産等を行い全国銀行個人信用情報センター(KSC)に対象が及ぶ場合は最大10年間保存されます)。 - 連帯保証人などの「全関係者の同意」が必須:

ローンを組む際に配偶者が「連帯保証人」になっている場合や、固定資産税の滞納で役所から「差押え」の登記が入っている場合、それら全員の同意(承諾)を得なければ任意売却は成立しません。家族に内緒で進めることは不可能です。 - 買い手が見つからなければ「結局は競売」になる:

一般市場で売りに出すため、債権者が指定する期間内に買い手が見つからなければ、任意売却は成立せず、結局は競売へと移行してしまいます。 - 借金が完全にゼロになるわけではない:

家を売却した代金がローンの残債に満たなかった分(残債務)は、売却後も引き続き支払い義務が残ります(※ただし、交渉により月々無理のない範囲での分割返済に再設定できるケースがほとんどです)。

家を手放す決断と新生活に関する「よくあるご不安(Q&A)」

Q. 信用情報に傷がつくと、新しい賃貸アパートの審査にも落ちてしまい、住む場所がなくなるのではないですか?

A. いいえ、住む場所がなくなることはありません。入居審査において、信用情報(CIC等)を参照するのは「信販系保証会社」を利用する物件のみです。それ以外の「独立系保証会社」を利用する物件であれば、個人の信用情報を照会しないため、過去に滞納歴があっても審査に通る選択肢が存在します(※ただし、現在の収入や職業などの基本的な審査基準は適用されます)。当協会でも、新居探しをサポートいたします。

Q. すでに銀行から「期限の利益の喪失」の通知が来て、一括返済を求められています。今からでも任意売却は間に合いますか?

A. はい、非常に時間は限られますが可能です。任意売却が可能な法的な最終期限は、競売の「開札期日(落札者が決まる日)の前日」までとされています。開札期日前であれば、申立人(債権者)の同意を得て競売を取り下げてもらうことができます。ただし、買い手を見つけて売買契約を結ぶ時間などを考慮すると、一刻も早い行動が不可欠です。一分一秒でも早くご相談ください。

世間体やプライドよりも、今夜ぐっすり眠れる安心感を

マイホームを手放すという決断は、ご家族にとっても非常に勇気のいることです。

しかし、毎月給与明細を見てはため息をつき、ポストを開けるたびに銀行からの封筒に怯え、常に「お金が足りない」という極限のストレスを抱えて生活し続けることが、本当にご自身とご家族の幸せに繋がるでしょうか。

住宅ローン問題の解決には、銀行へのリスケジュール相談、個人再生、そして任意売却など、複数の選択肢があります。私たち「一般社団法人任意売却公正協会」は、任意売却だけを無理に勧めることはいたしません。金融機関への相談方法のアドバイスを含め、現在のありのままの状況をお聞かせいただければ、あなたの尊厳とご家族の未来を最優先に考えた、最も客観的で確実な「解決の道筋」を一緒に考えます。

誰にも言えなかったその重荷を、まずは専門家に相談してみませんか。

法テラス(houterasu.or.jp)や弁護士・司法書士、住宅金融支援機構(jhf.go.jp)などの公的機関へのご相談と併せて、中立な第三者の意見を比較するための一つの選択肢として、ぜひ当協会の無料相談をご活用ください。手遅れになる前に、ご連絡をお待ちしております。

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL