コラム

「夏のボーナスで住宅ローン滞納を返す」は危険!一括返済の恐怖と手遅れになる前の対処法

投稿日:2026/05/04 更新日:2026/05/04

ゴールデンウィークが終わり、爽やかな初夏の風が吹き始める5月から6月。世間が少しずつ夏のレジャーやボーナスの話題で盛り上がり始める中、心の奥底に「重たい鉛」のような不安を抱え、誰にも相談できずに孤独な日々を送っている方がいます。

それは、「住宅ローンの支払いがすでに1〜2ヶ月遅れてしまっている」という現実です。

毎月ご自身の銀行口座の残高を見て、「今月も引き落としができなかった……」と冷や汗をかく。銀行から届く圧着ハガキや封筒を、ご家族に見つからないようにこっそりと鞄に隠す。そんな息の詰まるような生活を送りながら、心の拠り所にしている「たった一つの希望」があります。

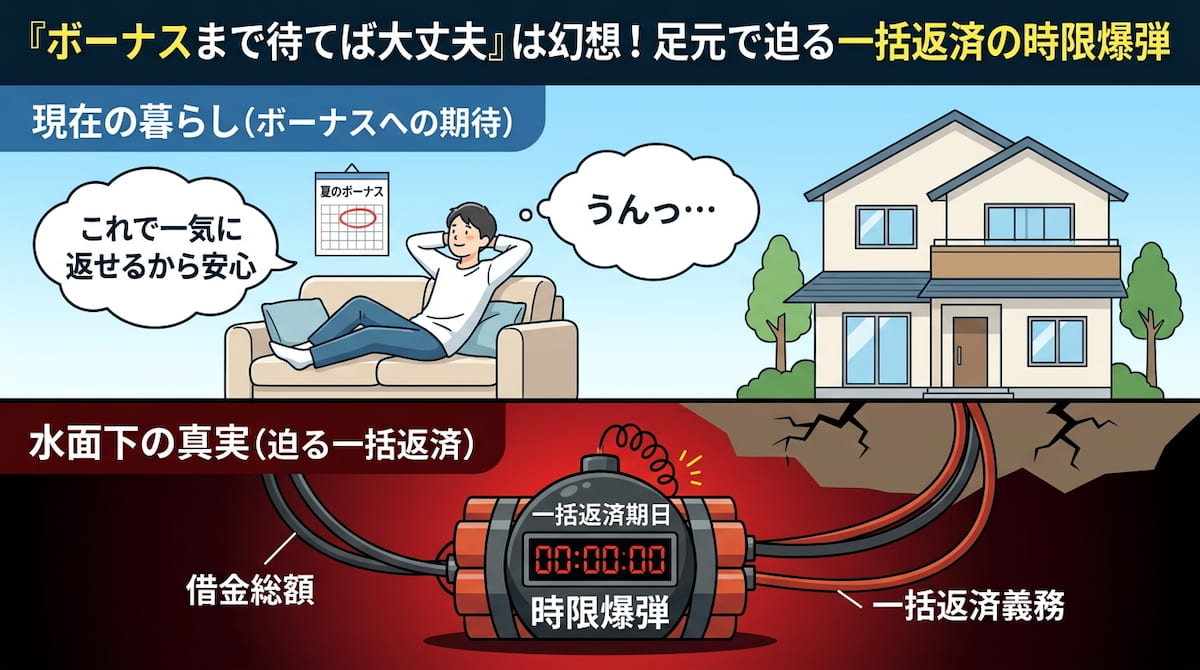

「夏のボーナスさえ入れば、遅れている数ヶ月分を一気にまとめて払える。そうすれば、また普通の生活に戻れるはずだ」

もし今、あなたがこの「ボーナス払いによる一発逆転」を信じて、日々押し寄せる不安に耐え忍んでいるのだとしたら。FP(ファイナンシャルプランナー)として、そしてこれまで多くの家計破綻の危機に寄り添ってきた専門家として、大変心苦しいのですが、非常に重要で残酷な現実をお伝えしなければなりません。

住宅ローンの滞納において、「不確実なボーナスにマイホームの運命を預けること」は、家計が完全な破綻へと向かう最も危険な「時限爆弾」なのです。

今回は、ご自身を責めながら苦しい毎日を耐えているあなたへ向けて、なぜ「ボーナス待ち」が致命的な事態を引き起こすのか、銀行のシステムはどう動いているのか、そして、取り返しがつかなくなる前にご家族の心と未来を守るための「正しい決断」について、すべてを包み隠さずお話しします。

「夏のボーナスで遅れを取り戻せる」という心理的な落とし穴

人間は、極度の強いストレスや不安に直面したとき、無意識のうちに「自分にとって都合の良い未来」を想像し、心の平穏を保とうとする心理的な防衛本能(正常性バイアス)が働きます。「これだけ頑張って働いているのだから、夏のボーナスは例年通り、いや、例年より少し多めに出るかもしれない」と期待してしまうのは、ごく自然な心の働きであり、決してあなたの考えが甘いわけではありません。

しかし、昨今の急激な物価高騰、原材料費の値上がり、そして不安定な世界情勢の中において、企業の業績はかつてないほど予測不可能になっています。大企業であっても、ある日突然の業績下方修正によりボーナスが大幅にカットされるニュースが連日のように報じられています。給与明細に記載されている「基本給」とは異なり、「賞与(ボーナス)」はあくまで会社の業績と経営者の裁量に完全に依存する、極めて不確実性の高い収入です。

もし、あなたが想定していたボーナスが「半額」になったら、あるいは「支給ゼロ」になったら、どうなるでしょうか。

滞納している数ヶ月分の住宅ローンをカバーできないだけでなく、同時に引き落とされるクレジットカードの支払い、お子様の夏期講習の費用、高騰する夏のエアコン代など、あらゆる支払いが一斉にショートし、その瞬間に家計は完全にブラックアウトしてしまいます。「ボーナスという不確実な未来」に依存することは、目隠しをしたまま綱渡りをするような、極めてリスクの高い状態なのです。

銀行はボーナスまで待ってくれない。「期限の利益の喪失」という絶対的なタイムリミット

そしてもう一つ、決定的に恐ろしい事実があります。それは、「あなたのボーナス支給日(6月末や7月)まで、銀行のシステムは待ってくれない可能性が高い」ということです。

住宅ローンを借りる際、あなたは銀行と「毎月決められた期日に、決められた金額を少しずつ分割で返済する」という契約を結んでいます。この「分割で少しずつ返せばいい」という権利のことを、法律用語で「期限の利益(きげんのりえき)」と呼びます。

しかし、この権利には厳しい絶対条件があります。それは「約束の期日を一度でも破ったら、その権利を失う」という取り決めです。実務上は、1ヶ月や2ヶ月の遅れであれば、銀行も「督促状」や「催告書」を送る程度で猶予を与えてくれます。しかし、滞納が「3ヶ月から6ヶ月」に達した瞬間、銀行は態度を急変させます。

滞納から「一括返済」までの冷酷なタイムライン

住宅ローンの引き落としができないまま放置すると、事態は以下のように、機械的かつ冷酷に進んでいきます。

- 【滞納1〜2ヶ月目】督促の始まり:

銀行から「お引き落としができませんでした。至急ご入金ください」というハガキや電話が来ます。この段階ではまだ「遅延損害金(ペナルティの利息)」を上乗せして払えば、元の分割返済に戻ることができます。多くの方が「ボーナスが出たらここで一気に払おう」と耐えている時期です。 - 【滞納3〜5ヶ月目】「催告書」の到着と最終警告:

銀行から内容証明郵便などで、厳々しい「催告書」が届きます。「○月○日までに滞納分と遅延損害金の全額を一括で支払わない場合、法的措置に移行します」という強い警告です。この時期にボーナス支給日が重なればギリギリセーフかもしれませんが、少しでもタイミングがズレれば、破滅的な事態を迎えます。 - 【滞納6ヶ月目】「期限の利益の喪失」と「一括返済請求」:

これが本当の絶望の瞬間です。分割で払う権利(期限の利益)を法的に剥奪され、銀行から「残っている住宅ローンの全額(たとえば3,000万円など)を、今すぐ一括で全額返済してください」という恐ろしい通知が届きます。もちろん、数千万円もの現金を即座に用意できるはずがありません。 - 【代位弁済と競売への移行】:

あなたが払えないとわかると、銀行は「保証会社」に借金の肩代わりを求めます(代位弁済)。その後、あなたの債権(借金を取り立てる権利)は保証会社や債権回収会社(サービサー)に移り、最終的には裁判所に申し立てられ、マイホームは「競売(けいばい)」にかけられて強制的に没収されてしまうのです。

「あと1ヶ月待ってくれればボーナスが出るんです!」と銀行の窓口で泣きついても、一度「期限の利益」を喪失してしまった後は、原則として二度と元の分割払いに戻すことはできません。金融機関のシステムは、個人の事情や感情ではなく、契約という冷徹なルールのみで動いているからです。

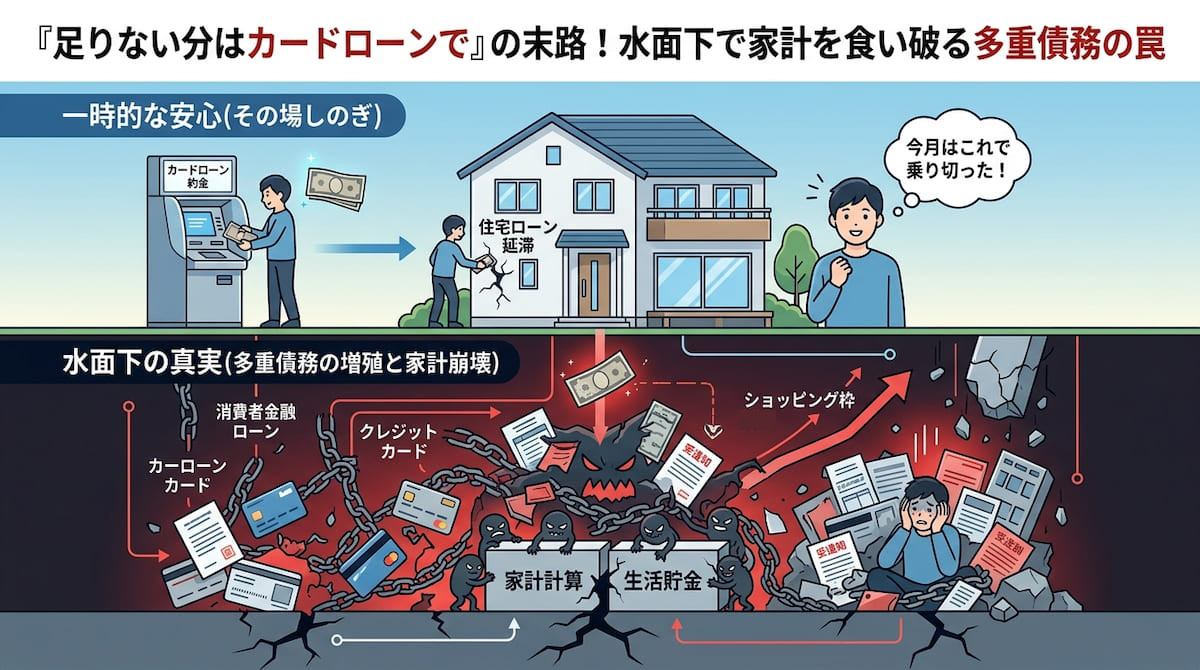

ボーナス減額のパニックが生む「カードローン地獄」への転落

さらに最悪のシナリオがあります。

なんとか銀行の督促をやり過ごし、待ちに待った夏のボーナス支給日を迎えたとしましょう。しかし、ATMの画面に表示された金額が、想定していた額の半分しかなかったとしたら。

「足りない。これじゃあ、住宅ローンの遅れを取り戻せない。銀行に家を取り上げられてしまう……!」

極度のパニック状態に陥った人が、家族に内緒で手を染めてしまうのが「消費者金融やカードローン」での借金です。「今回だけ、足りない10万円だけキャッシングして補填しよう。来月からまた節約して返せばいい」という、藁にもすがる思いでの決断です。

しかし、FPとして断言します。住宅ローンを補填するために高金利のカードローンに手を出すことは、家計の傷口を致命的なものに広げる「完全な自殺行為」です。

住宅ローンの金利は高くても年利1.0%〜2.0%程度です。しかし、カードローンの金利は「年利15.0%〜18.0%」という暴利です。その場しのぎで家を守れたように錯覚しても、翌月からは「本来の住宅ローンの支払い」に加えて、「高金利なカードローンの返済」という二重苦が重くのしかかります。

こうなれば、毎月の給料だけでは到底回らなくなり、借金をして借金を返すという完全な「自転車操業」に陥ります。心をすり減らし、家族に嘘をつき続け、数年後に残るのは「どうにもならない多重債務」と「結局手放すことになる家」だけという、あまりにも悲惨な結末です。

「家」よりも「家族の心と未来」を守るという本質的な決断

「せっかく手に入れたマイホームだから、何としても守り抜きたい」「家を手放したら、家族に申し訳ないし、世間体も悪い」

その強い責任感と愛情は、痛いほどわかります。あなたが夜も眠れずに悩んでいるのは、ご自身のプライドのためだけではなく、大切なお子様や配偶者の笑顔を守りたいからこそでしょう。

しかし、少しだけ視点を変えてみてください。

毎月の支払いに追われ、ボーナスの額に怯え、ポストを開けるたびに銀行からの赤い封筒がないかと心臓を縮み上がらせる。そんな極限のストレスの中で、あなたはご家族に対して心からの笑顔を向けられているでしょうか。お金の余裕のなさは、確実に心の余裕を奪い、些細なことでの夫婦喧嘩を増やし、家庭内の空気を冷たく重いものに変えてしまいます。

本当に守るべきなのは「コンクリートや木でできた物理的な建物(家)」なのでしょうか。

それとも、「来月のお金の心配をせずに、家族みんなで食卓を囲んで笑い合える、穏やかな日々」なのでしょうか。

「住宅ローンが払えない」という事実は、決してあなたの努力不足や能力の欠如ではありません。「現在の世帯収入に対して、そのマイホームの維持費が完全に限界を超えてしまっている(オーバーフローしている)」という、家計からの明確なSOSサインです。ライフステージの変化や物価高によって、当初の計画通りにいかなくなるのは、現代社会において決して珍しいことではありません。その現実を静かに受け入れ、身の丈に合ったサイズへと生活をリセットすることは、決して「逃げ」や「失敗」ではなく、家族の未来を守るための「勇敢で前向きな決断」なのです。

手遅れになる前に。自らの手で人生をリセットする「任意売却」

では、すでに数ヶ月の滞納があり、ボーナスでの返済も絶望的だと悟ったとき、一体どうすればいいのでしょうか。

その唯一にして最大の解決策が、「任意売却(にんいばいきゃく)」という方法です。

任意売却とは、住宅ローンの残高が家の売却価格を上回っている(オーバーローンで全額返しきれない)状態であっても、私たちのような専門の相談機関が銀行(債権者)と交渉して間に入ることで、合意のもとに合法的に家を売却し、重たいローンを清算する手続きのことです。

なぜ「競売」ではなく「任意売却」でなければならないのか

もし、あなたがこのまま何も行動を起こさず放置し続ければ、いずれ裁判所によって強制的に「競売(けいばい)」にかけられます。

競売になると、市場価格の5割〜7割という非常に安い価格で買い叩かれるため、家を失った後にも数千万円単位の多額の借金が残ってしまいます。さらに、インターネットや情報誌に自宅の外観や内部の写真が公開され、近所中に「あそこの家、借金で追い出されたらしいよ」と知れ渡るという、プライバシーの侵害と深刻な精神的ダメージを受けることになります。引っ越しの時期も選べず、ある日突然、強制執行によって荷物を外に放り出されるリスクすらあります。

一方、あなたが自らの意思で「任意売却」を決断し、行動を起こせば、以下のような絶大なメリットを得ることができます。

- 【市場価格に近い高値で売れる】: 一般の不動産市場で売りに出すため、競売よりもはるかに高く売却できます。その分、手元に残る借金(残債)を劇的に減らすことが可能です。

- 【プライバシーが完全に守られる】: 通常の中古物件の販売と全く同じ方法で売り出すため、ご近所や親戚に「住宅ローンの滞納で売らざるを得なくなった」という経済事情を知られることは一切ありません。「ライフスタイルの変化で普通の引っ越しをするご家族」として、堂々と胸を張って新生活へ移行できます。

- 【引っ越し費用を確保できる可能性がある】: これが最大のメリットです。手元に貯金が全くない状態でも、専門家が銀行と交渉することで「家の売却代金の中から、数十万円程度の引っ越し代や新居の初期費用を控除してもらう」ことができるケースが多くあります。持ち出しの現金ゼロで、再出発を図ることができるのです。

- 【残った借金も無理なく返済できる】: 売却後にどうしても残ってしまった借金についても、弁護士等の専門家を交えて交渉し、「月々1万円程度の無理のない分割払い」に再設定するか、あるいは法的整理(自己破産や個人再生)を組み合わせて完全に借金をゼロにするなど、あなたに最適なゴールを設計することができます。

【解決事例】ボーナスの幻想を捨て、任意売却で笑顔を取り戻したご家族

■ご相談者: 40代男性(会社員)、妻、小学生の子ども2人

■ご相談時の状況:

コロナ禍以降、会社の業績が悪化し残業代が激減。住宅ローンの支払いが3ヶ月遅れていました。「夏のボーナスで全額返すから絶対に大丈夫」と妻には嘘をつき、一人で督促状を隠し持っていました。しかし、夏のボーナスが前年の半分以下になることが社内通知で発覚。絶望の淵に立たされ、藁にもすがる思いで当協会へご相談に来られました。

■解決への道のり:

ご相談を受けたその日のうちに、当協会の相談員が銀行へ連絡。「現在、任意売却に向けて適正な手続きを開始したため、競売の申し立ては待ってほしい」と交渉し、まずは精神的な猶予(タイムリミットの延長)を確保しました。その後、ご夫婦そろって面談を行い、旦那様が一人で抱え込んでいた真実を奥様に共有。最初はショックを受けていた奥様も、「あなたが一人で苦しんでいたことの方が辛い。家よりも家族が一緒にいられることが大事」と仰り、家族一丸となって任意売却へ進むことになりました。

■現在の生活:

物件は立地が良かったため、競売相場よりも約800万円高い価格で一般市場での売却に成功。銀行との交渉により、売却代金から引っ越し費用(約30万円)を捻出することができました。現在は、身の丈に合った家賃の賃貸マンションに住み替えています。残った借金は月々1万円の分割返済となり、ボーナスに怯えることも、督促状を隠す必要もなくなりました。「家を手放したことで、皮肉にも家族の会話と笑顔が増えました。あの時、カードローンに手を出さず、勇気を出して相談して本当に良かったです」と、晴れやかな笑顔でお話しされています。

任意売却に関する「よくあるご不安(Q&A)」

住宅ローンの問題は、周囲に相談しづらいため、誤った情報や不安に振り回されがちです。ここでは、当協会に寄せられる特に多いご質問に、専門家として明確にお答えします。

Q. 任意売却をすると「ブラックリスト」に載ってしまい、今後の人生が終わりになる気がして怖いです。

A. 「人生が終わりになる」ということは絶対にありません。確かに、住宅ローンを滞納し、任意売却を行うことで、信用情報機関に事故情報が登録されます(いわゆるブラックリスト)。これにより、約5年〜7年間は新しいクレジットカードを作ったり、車のローンを組んだりすることが難しくなります。しかし、考えてみてください。すでに住宅ローンが払えずに苦しんでいる現状において、「これ以上、新たな借金を重ねられない状態」になることは、家計の止血措置としてむしろ必要なことです。この5年〜7年を「現金主義で堅実に生活を立て直すための、前向きなリハビリ期間」と捉え、再出発を果たしている方は数え切れないほどいらっしゃいます。

Q. ブラックリストに載ると、新しい賃貸アパートの審査にも落ちてしまい、住む場所がなくなるのではないでしょうか?

A. ご安心ください、住む場所がなくなることはありません。賃貸契約の際、信販系(クレジットカード会社系)の家賃保証会社を利用する物件は、信用情報を参照するため審査に落ちる可能性があります。しかし、不動産市場には「独立系」と呼ばれる、個人の信用情報を参照しない家賃保証会社を利用できる物件が豊富に存在します。当協会では、ご相談者様が確実に次の住まいを確保できるよう、審査に強い提携不動産会社を通じて新居探しまでフルサポート体制を整えています。路頭に迷うことは絶対にさせません。

Q. 銀行からすでに「期限の利益の喪失」の通知が来て、一括返済を求められています。今からでも任意売却は間に合いますか?

A. はい、まだ間に合う可能性が高いです!「期限の利益の喪失」通知が来たということは、事態は非常に切迫しており、保証会社への代位弁済を経て、裁判所による競売の申し立てへと進んでいく直前の段階です。しかし、競売の「開札日(落札者が決定する日)」の前日までであれば、理論上は任意売却を成立させるチャンスが残されています。ただし、残された時間は極めて短く、債権者とのスピーディーな交渉が不可欠です。一分一秒を争う事態ですので、この記事を読んだら今すぐにご相談ください。

あなたの苦しみは、今日ここで終わりにしませんか

ここまでお読みいただき、本当にありがとうございます。

あなたが今、どれほど孤独で、恐ろしく、先の見えないトンネルの中で震えているか。私たちは、これまで同じように苦しまれてきた数え切れないほどの方々を見てきたからこそ、痛いほど理解しています。

「ボーナスでなんとかする」「来月こそは切り詰める」

その希望的観測は、あなたをさらに深い泥沼へと引きずり込む残酷な罠です。家という物理的な箱にしがみつき、心身を壊し、家族との絆にヒビを入れてしまう前に、どうか勇気を出して一歩を踏み出してください。

私たち「一般社団法人任意売却公正協会」は、あなたを責めることは絶対にありません。現在のありのままの状況をお聞かせいただければ、あなたの尊厳とご家族の未来を最優先に考えた、最も安全で確実な「リセットの道筋」をご提案し、最後まで共に伴走します。

誰にも言えなかったその重荷を、まずは私たちに半分、預けてみませんか。

ご相談は無料です。手遅れになる前に、今すぐご連絡をお待ちしております。

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL