ブログ

住宅ローンが払えないから自己破産したい

投稿日:2022/05/05 更新日:2023/08/09

住宅ローンが払えずカードローンなどの債務も多い場合、相談先の弁護士に自己破産を勧められるケースがよくあります。

ですが、弁護士の言うがままにいきなり自己破産をしてしまうと、余分な費用が数十万円かかってしまったり、場合によっては自分だけでなく家族や親族も自己破産に追い込んでしまう可能性もあります。

そこで、このページでは、自己破産メリット、デメリットをよく知り、なおかつ戦略的に自己破産を行って、周囲に迷惑をかけず、弁護士費用を節約する方法、そして、自己破産をしても自宅に住み続ける方法についてお伝えしていきますので、債務が多く自己破産を検討されている方は最後までご覧になってください。

自己破産をすると住宅ローンはどうなるのか?

まず、自己破産をすることによって住宅ローンはどうなるのか?という点についお伝えします。

これは、住宅ローンを単独で組んでいるか?連帯債務者、連帯保証人がいるか?で変わります。

まず、単独名義でローンを組んでいる場合、自己破産の申し立てを行うと、住宅ローンはもちろんカードローンなど含め税金以外の全ての借金の支払いが不要になり、金額にも上限はありません。(ギャンブルや豪遊により作った借金はこの限りではありません)

銀行等から支払いの催促はピタッと無くなります。その代わにり銀行は抵当権を行使して自宅を差押え、競売にかけることになります。

その際、銀行が提示した日時までに自宅を退去をする必要があります。

ただ、やっかいなのは住宅ローンが共有名義だったり、連帯保証人がいるケースです。

この場合自己破産で債務の支払いを免除されるのは「本人」だけであり、他の名義人や連帯保証人の債務は免責されません。

例えば、妻が連帯債務者になっていた場合、夫の支払い部分を除いた残りのローン残高を一括で支払うようにと妻に請求が行くことになります。

離婚した後に元夫が自己破産をしたことで、いきなり多額のローン請求がきた、、なんてケースも少なくありません。

また、連帯保証人がいる場合、その債務の全額が連帯保証人に行くことになります。

もし、連帯債務者や連帯保証人が一括で支払えないとなると、その方たちも自己破産を選択せざるを得ない状況になってしまいます。

ただ、連帯債務者や連帯保証人がいたとしても彼らに迷惑をかけることなく自己破産をする方法があります。その方法もこのページでお伝えしていますので最後までご覧ください。

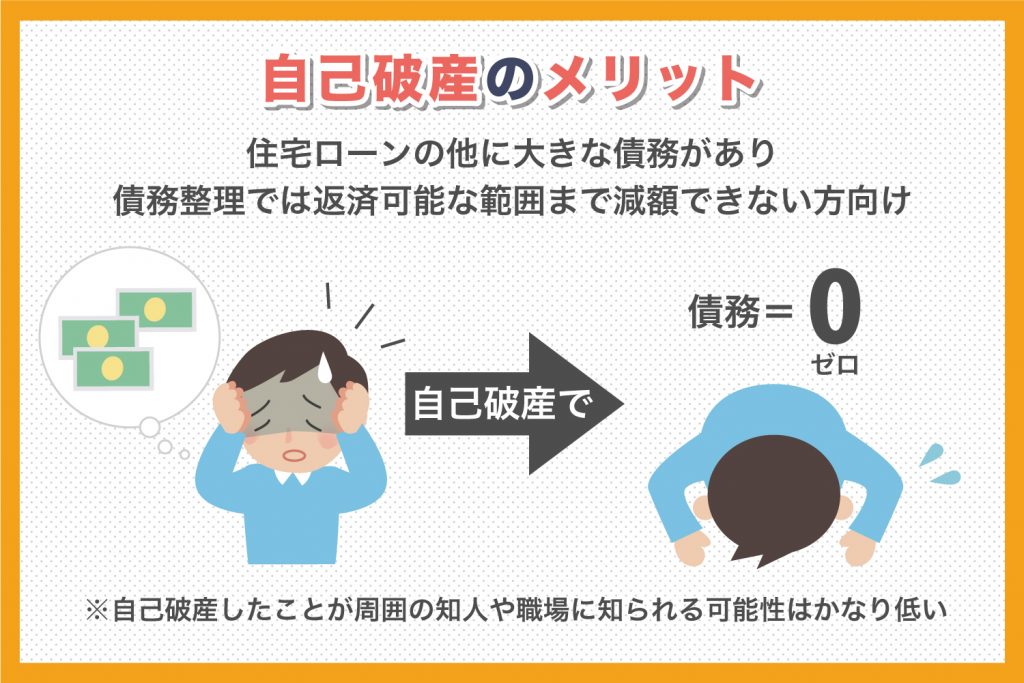

自己破産のメリット

自己破産のメリットは何といっても債務がゼロになる点です。

資産を没収される代わりに住宅ローンはもちろん、カードローン、車のローン支払いは全て免責される事になります。

自己破産に似た方法で債務整理という資産は手元に残して債務を1/3にできる方法もあるのですが、1/3の債務を原則3年で返さないとけません。

例えば、住宅ローンの残債が1500万円の場合、500万円を3年となると月々約13万8000円の支払いとなり、ローン自体の総額は減っているのですが、月々の支払いは住宅ローンよりも高くなってしまう可能性があります。

※任意整理の返済期間は原則3年ですが、場合によっては5年まで可能です。

そのため、結局支払いが継続できなくなるというケースもあります。

なので、住宅ローンの他にも大きな債務を抱えていて債務整理では返済可能な範囲まで減額できなければ、自己破産の方がメリットがあります。

また、よく周囲に知られるんじゃないか?という不安を抱えておられる方もいますけど、自己破産をしたことが周りに知られる可能性はかなり低いと言えます。

(100%とはいえませんが)近所の人には自宅が競売物件なのか?不動産会社が売りに出しているのか?はネットで詳しく調べたり、登記簿を見ない限り判別がつきません。

そこまで調べる方はほとんどいないでしょう。

また、就職先に知られるという事もほぼ無いと言えます。

そもそも会社に自己破産を申告する必要はありませんし、調べること自体が難しいです。

個人の信用情報は加盟している金融機関でしか見れません。それ以外で知るには官報という国の広報誌を見るしかありません。

官報では自己破産者を発表することになっていますが、それを毎月毎月くまなくチェックしておかないと気づくことはできません。

そもそも官報を毎月チェックしている人や企業がどれだけいるでしょうか?試しに周囲の方に聞いてみてください。

おそらく官報を見たことはもちろん、存在すら知らない方がほとんどのはずです。

自己破産のデメリット

では、次に自己破産のデメリットについてお伝えします

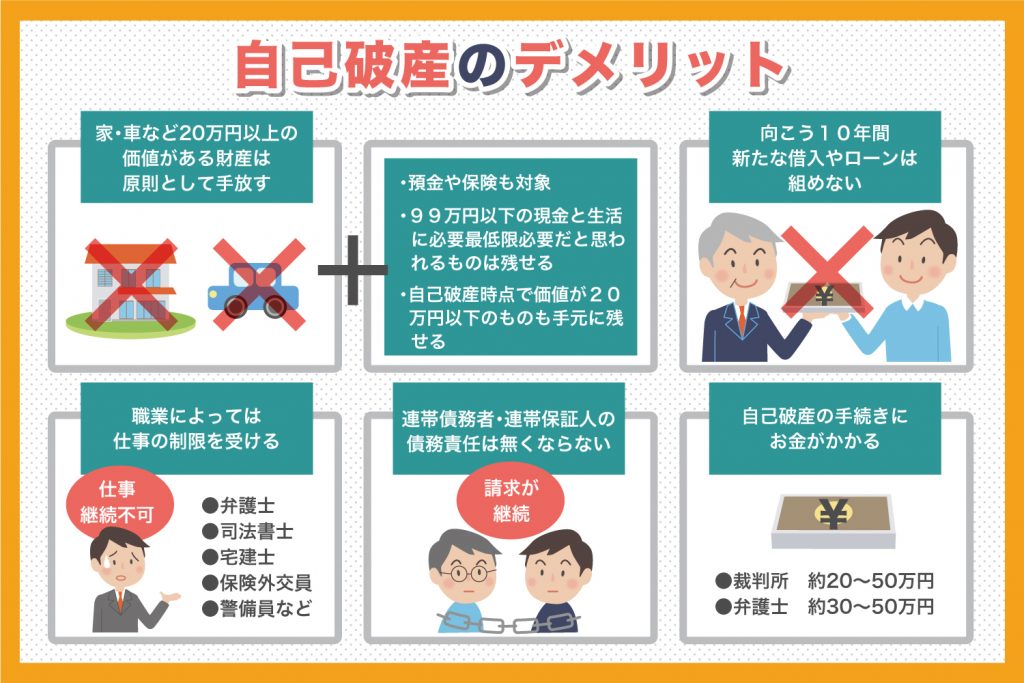

自己破産のデメリットは大きく分けて5つあります。

一つ目は、向こう約10年間、新たな借入やローンを組むことはできなくなってしまうことです。

クレジットカードなども作る事はできず、全て現金での取引をしなければならなくなってしまいます。

二つ目は、資産を手元に残す事ができません。

家はもちろん、車など20万円以上の価値がある財産は原則として手放さなければいけません。

また20万以上の残高がある預金、20万円以上の解約返戻金がある保険なども資産とみなされ解約する必要があります。

しかし、家具家電、長く使っている自動車など、自己破産時点で価値が20万以下のものは手元に残すことができます。

その他、99万円以下の現金、生活に必要最低減必要だと思われるものも手元に残すことができます。

また、給料を差し押さえされるのでは?と不安になる方がいますが、よほどの高給でない限り、給料を差し押さえられることはありません。

※差し押さえを受ける資産、受けない資産の詳しい内容についてはご相談ください。

三つ目は仕事の制限を受けるということです。

弁護士、司法書士、宅建士など一定の資格が必要な仕事や保険の外交員、警備員などは自己破産により仕事を継続することができなくなってしまいます。

※自己破産により仕事を継続できなくなる業種は多岐にわたるので、ご自身の職業が自己破産によって制限を受けるのかどうか?をお調べ下さい。

ただし、仕事ができないのは自己破産の手続き中のみとなり、この先ずっと仕事ができない…という訳ではありません。

仕事の制限を受ける期間は自己破産の手続内容によって変化し、自己破産の手続きから約3ヶ月〜1年程度となります。

ただその間、他の職業で生計を立てる必要が出てきてしまうので、それが難しい場合は自己破産以外の選択肢を考える必要があります。

四つ目は冒頭にもお伝えした通り、住宅ローンの連帯債務者、連帯保証人がいる場合、自己破産をしてもその方々の債務責任は無くなりません。

自分は免責されても連帯債務者、連帯保証人に請求が行くことになってしまいます。

五つ目は自己破産をしようにも大きな費用が必要になるという事です。

ここは自己破産をしようとする多くの方が頭を悩ませるポイントです。

自己破産にかかる費用

自己破産をする際は、裁判所と弁護士にそれぞれに費用を支払う必要があります。

1裁判所に払う費用の目安 20〜50万円

2弁護士に払う費用の目安 30〜50万円

合計で約50〜100万円の費用が必要となります。

ただし、裁判所に支払う費用については申立人の財産状況によって変わります。

まず、申立人に金銭に変換できる財産がなく支払い能力が無いと認められた場合、裁判所への支払いをする必要はなくなり、弁護士に依頼する費用のみ負担することになります。この自己破産形式を同時廃止事件といいます。

次に、一定水準以上の財産を所有している方の場合。

この場合は裁判所に約50万円ほど支払う必要が出てきます。(プラス弁護士費用)この自己破産形式は管財事件といい、もっとも費用が必要になります。

最後に金銭に変換できる財産が少なく、なおかつ収入が一定以下の方は少額管財事件として扱われ裁判所の費用が20万円になります。

これに加えて弁護士費用が必要となります。

そもそも金銭的に余裕がないために自己破産を選択するのに、50〜100万円の支払いをするのは、かなり難しいことだと言えるでしょう。

でも、この自己破産費用を無理なく捻出できる方法があります。

しかもこの方法であれば、そもそも自己破産をする必要がなくなる可能性もありますし、たとえ自己破産をしたとしても家に住み続けるということもできる方法です。

自宅に住み続ける方法

それが任意売却という方法です。

任意売却とは住宅ローンを支払えない際、競売による安売りを防ぎ高く家を売却し、住宅ローン負担を大幅に減らすことができる制度です。

通常の売却では査定額がローン残高を上回っていないと売れません。

しかし、任意売却なら査定額がローン残高より低くても売却する事ができ、任意売却をする旨を債権者に申し出れば競売を取り下げることができるようになります。

査定額の約5割程度で売られる競売に比べ、査定額、もしくはそれ以上で売れる可能性のある任意売却なら売却後の返済額を大きく減らすことができます。

さらに、売却後のローン返済額も債権者との交渉次第で月々1〜3万円程度、もしくはゼロにできる可能性もあるので、そもそも自己破産をする必要性が無くなるという場合も多いにあります。

また、任意売却には売却後も家に住み続ける事ができる「リースバック」という制度があります。

これは自宅を不動産投資家に売却し、家賃を支払う形で自宅に住むという方法です。

どうしても家を手放したくないという方にはリースバックという選択肢もあります。

実はこのリースバックであれば自己破産をしたとしても自宅に住み続けることができます。

住宅ローンの他に大きな債務があるため、任意売却をしても自己破産をせざるをえないケースもあります。

しかし、自己破産前に任意売却をしてリースバックの手続きを完了しておけば、通常の自己破産のように競売で家を見ず知らずの人に売却されることがないので、自己破産後も家賃を支払うという形で住み続けることができるようになります。

自己破産と任意売却どっちが先?

自己破産と任意売却はどちらが先なのか?

結論、任意売却を先に行った方がメリットがかなり大きいと言えます。

これは私たちが任意売却のサポートをしているからそう言っているのではありません。

まず、先ほどお伝えしたとおり、任意売却を先にしておけば自己破産をしたとしても自宅に住み続けることができるだけでなく、任意売却によって一定の資金を手元に残すことができ、自己破産費用や引越し代等の費用に充てることができます。

当然ながら自己破産をして競売で売れてもお金は戻ってきません。

さらに、連帯債務者、連帯保証人の債務責任は任意売却によって無くなるので、(任意売却をしても連帯債務者や連帯保証人が代わりに返済責任を負うことはありません)任意売却後であれば彼らを巻き込むことなく自己破産をすることができるようになります。

一人で悩まずに、まずはご相談ください

弁護士に自己破産を勧められたからといって安易に自己破産するのはリスクが大きいです。

任意売却に比べお金を手元に残すこともできませんし、そもそも自己破産をする必要がない場合もあります。

やむなく自己破産をするにあたっても、やり方一つでその後の生活に大きく差がつきます。

もし住宅ローン、カードローンの返済がつらく自己破産をお考えであれば、お一人で悩まずにご相談下さい。

自己破産を極力避けつつ、これ以上ローン返済に悩まされることがない生活が送れるよう精一杯サポートいたします。

相談は何度でも無料です。まずは一度ご相談ください。

任意売却について詳しく知りたい方は、「任意売却とは?メリット・デメリットについて解説」

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL