ブログ

任意売却とは?競売との違いやメリット・デメリットについて解説

投稿日:2021/10/07 更新日:2023/08/08

何らかの事情で住宅ローンを支払うのが難しくなってしまった場合、一時的な問題であれば金融機関に相談して返済条件を緩和してもらうことが可能です。

しかし、今後返済の見通しがつかない場合には、任意売却を検討するのもひとつの方法です。

ただ、任意売却は差し押さえなどに比べてメリットが多い反面、デメリットもいくつかありますので、内容をよく理解したうえで、慎重に検討しましょう。

この記事では、任意売却の概要や、競売との違い、メリット・デメリット、大まかな流れや注意点について解説します。

任意売却とは、債権者の同意のもと、任意で住宅を売却する方法のこと

任意売却とは、住宅ローンの返済が難しくなった場合に、ローンの借入先である金融機関(債権者)の同意を得て、住宅(不動産)を売却する方法のことです。

ローン残債よりもマイホームが高く売れる場合、マイホームを売却したお金でローンを完済するという方法があります。

しかし、住宅の売却額がローン残債より少ないと、家を売ったとしても住宅ローンが残ってしまいます。

住宅ローンを利用してマイホームを購入すると、ローンの借入先である金融機関が不動産の抵当権を設定するため、ローンを完済できない=抵当権を抹消できない場合、買い主に不動産を引き渡すことができなくなってしまいます。

特に、高い相場の時期に購入されたケース、不動産を購入した時から地価が下がっているケース、築年数の割に劣化が著しいケースは、住宅ローン残債>売却額になってしまう可能性が高く、「ローン返済も難しいし、売ることもできない」という八方塞がりの状態に陥りやすくなります。

最終的には、後述する競売に掛けられることになるのですが、ローン契約者(債務者)にとって不利な条件が多いため、住宅を処分した後の生活再建が難しくなります。

一方、任意売却であれば、競売よりも有利な条件で売却・処分できるため、その後の生活債権の目処も立てやすくなります。

ただ、任意売却は債権者の同意を得ることが必要不可欠です。

任意売却するとマイホームを失うことになりますので、安易に決断すべき事柄ではありませんが、住宅ローン返済のためにカード・キャッシングで補填していけば雪だるま式に借金が増えてしまい、自己破産をしないとならなくなります。

また決断を引き伸ばしにしていると競売にかけられてしまうおそれがありますので、どうしてもローン返済が難しいと判断した場合は、なるべく早めにローンの借入先へ相談するようにしましょう。

任意売却と競売の違い

任意売却と競売は、どちらも住宅ローンの返済が難しくなった場合、住宅を売却して返済に充てるという点は共通しています。

そのため、任意売却と競売はしばしば混同されがちですが、ある程度所有者の意思が反映される任意売却に対し、競売は所有者の意思に関係なく、強制的に執行されるところに大きな違いがあります。

そもそも競売とは、住宅ローンの返済が滞った際、債権者が最終手段として講じる法的手続きのことです。

通常、住宅ローンの返済が3ヶ月にわたって滞ると、債権者から債務者宛に、ローンの返済を督促する通知が送付されます。

3ヶ月を超えても住宅ローンの返済が滞っている場合、「毎月決められた期限に決められた金額を返済する」という金融機関との契約を破ることになります。

ローンを分割で返済する権利のことを「期限の利益」といいますが、住宅ローンを滞納し続けると、この権利が失われ、債権者は債務者に対してローン残債の一括請求を行えるようになります。

もちろん、住宅ローンの分割返済が困難になっている状況で、ローン残債を一括で返済することはできないでしょう。

そこで一般的には、住宅ローン契約時(あるいは返済期間中)に保証料を支払った保証会社に、住宅ローン残債の返済を肩代わりしてもらうことになります。これを代位弁済といいます。

肩代わりといっても、あくまで立て替えただけですので、以後は金融機関から保証会社に債権が移り、債務者であるあなたは、保証会社に対して引き続き返済を続ける必要があります。

それでも住宅ローン返済の目処が立たない場合、返済が滞ってから6ヶ月の経過を目安に、保証会社が不動産の差し押さえ登記を実行すると共に、競売手続きを開始します。

競売は法律に則った手続きですので、地方裁判所に申し立てを行い、後日、債務者であるあなた宛に競売開始決定通知が郵送されます。

その後、同行した不動産鑑定士と共に、裁判所の執行官によって自宅の調査・評価が行われ、競売入札へと進んでいきます。

なお、競売の基準価格には所有者の意思や意向はまったく反映されないため、売却価格は一般的に市場価格よりも低くなる傾向にあります。

一方、任意売却はある程度、所有者の意向が反映されるため、市場価格に近い金額で売却できる可能性が高くなります。

競売と比べた場合の任意売却のメリットは、次節でくわしく説明します。

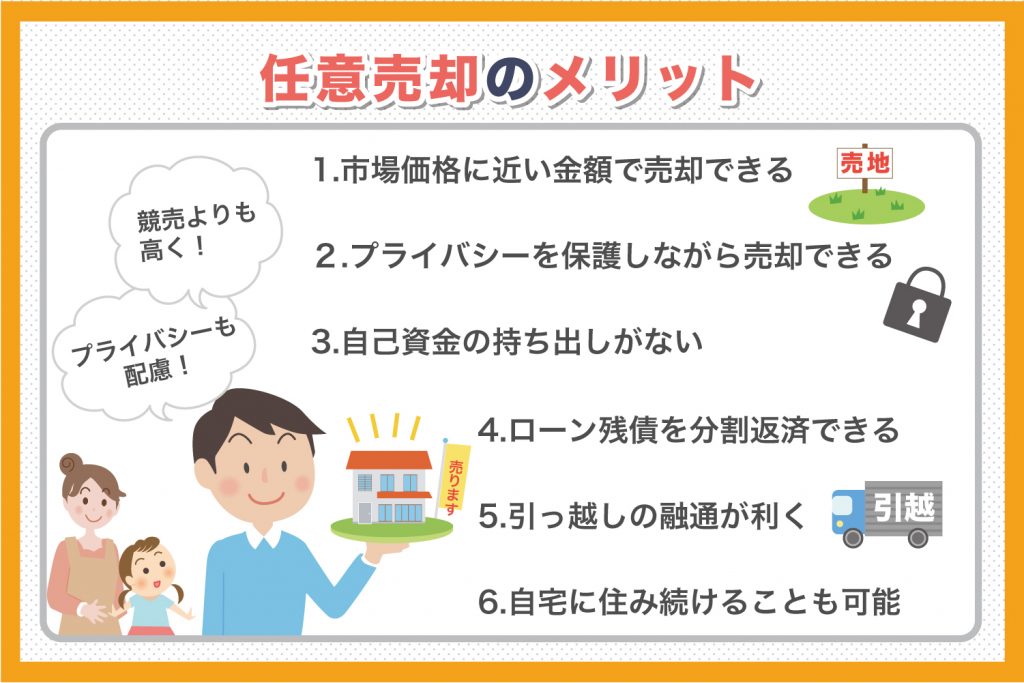

任意売却の6つのメリット

住宅ローンの返済が滞ったまま何の手立ても打たないと、金融機関や保証会社によって競売の手続きが開始されてしまいます。

任意売却は競売に比べてさまざまなメリットがありますので、競売に掛けられる前に任意売却について検討してみましょう。

ここでは、競売と比べて任意売却を選択するメリットを6つご紹介します。

1.市場価格に近い金額で売却できる

前節でも少し説明しましたが、任意売却を選ぶ最大のメリットは、競売よりも不動産を高く売却できることです。

競売の場合、裁判所から派遣されてきた執行官と、不動産鑑定士が不動産調査を行い、不動産の基準価格を決定します。

その基準価格をもとに、公開入札方式(いわゆるオークション)が行われ、最も高額な入札を行った人が購入の権利を取得しますが、もとの基準価格そのものが低めに設定されている上、「事前に物件の内覧ができない」「契約不意適合責任(瑕疵担保責任)が適用されない」などのリスクがあることから、高値をつけてまで購入しようという人はほとんど現れないためです。

もちろん、実際の売却価格はケースによって異なりますが、競売に掛けた場合の売却価格は市場相場の7割程度といわれています。

一方、任意売却の方法は基本的に普通の売却と変わらず、売出価格の決定には所有者の意向も反映されます。

不動産の状態が良ければ、市場価格に近い価格で売却することも可能ですので、ローンをすべて完済、またはローン残債を軽減することができます。

2.プライバシーを保護しながら売却できる

競売の場合、購入者を広く公募するため、競売にかけられた物件の情報が一般に公開されます。

インターネット上で競売物件を検索できる「BITシステム」では、氏名を黒く塗りつぶすマスク処理が行われていますが、民事執行事件を取り扱う民事執行センターの物件明細書等閲覧室で閲覧できる3点セット(物件明細書・評価書・現況調査報告書)にはマスク処理が施されていません。[注1]

また競売物件の所有地は掲載され、建物の外観も写真掲載されますので、近しい人なら名前を見なくても物件が競売に掛けられていることを知られてしまいます。

さらに室内のキッチン、浴室、リビング、部屋なども写真掲載されるので非常に悲しく辛い思いをされるはずです。

その点、任意売却は普通の不動産売却と同じ方法で売りに出すことができるため、不動産会社に「周囲に知られずに売却したい」とお願いすれば、プライバシーにも配慮してもらえます。

[注1]裁判所「よくある質問(FAQ)」

https://www.courts.go.jp/tokyo/saiban/minzi_section21/faq_bit/index.html

3.自己資金の持ち出しがない

通常、不動産を売却する場合、仲介手数料や測量費用といったさまざまな費用が発生します。

任意売却は、これらの費用を不動産の売却代金から精算することが可能です。

ただ競売の場合、物件から立ち退く場合の引っ越し費用を売却代金から差し引くことは出来ません。

任意売却の場合、引っ越し費用も含めて、売却にかかる諸費用をまとめて売却金から精算できるので、原則として自己資金からの持ち出しがなく、手元のお金を減らさずに済みます。

4.ローン残債を分割返済できる

任意売却と競売は、いずれも売却後にローンが残ってしまいますが、ローン残債の返済方法に大きな違いがあります。

競売の場合、原則として保証会社から一括での返済を求められるため、手元に資金がない場合、たとえ住宅を売却しても、自己破産を余儀なくされる可能性があります。

一方、任意売却の場合、ローン残債は分割して返済することができます。

返済額も、債権者と協議の結果、過度な負担がかからない範囲で設定されるため、任意売却後に生活を再建しやすくなるのが利点です。

5.引っ越しの融通が利く

住宅を売却するのなら、所有者は当然別の場所に引っ越さなければなりません。

引っ越し先を探すにはそれなりの手間と時間がかかりますが、競売の場合、所有権が移転したらすぐに退去しないと不法占拠とみなされてしまうため、自分で引っ越し日を選ぶことができません。

立ち退き料に関しても、不動産の売却金から融通してもらえないので、全額自己負担になります。

一方、任意売却は通常の不動産売却と同じように、債権者と話し合えば、ある程度所有者の都合も考慮してもらえます。

また、債権者との交渉次第では、売却金から10~30万円程度の引っ越し費用を受け取ることが可能です。

6.自宅に住み続けることも可能

競売の場合、購入者は広く一般から公募され、物件の所有権が移管されたと同時に住宅を明け渡す必要があります。

一方、任意売却の場合、自分で買い手を見つけることができるので、親族や投資家に売却した上で買い主に家賃を支払う「リースバック」を行えば、任意売却後も引き続き自宅に住み続けることが可能です。

もし途中で経済力が回復した場合は、自宅を買い戻すこともできます。

任意売却の3つのデメリット

任意売却にはたくさんのメリットがある一方、いくつかのデメリットもあります。

メリットにばかり注目していると、任意売却後に後悔する可能性がありますので、きちんとデメリットやリスクも理解しておきましょう。

ここでは任意売却する際のデメリットを3つご紹介します。

1.いわゆるブラックリストに載ってしまう

任意売却はもともと住宅ローンの支払いが困難になった人が行うものですので、実行するには「住宅ローンの延滞」が条件となります。

住宅ローンに限った話ではありませんが、借入の返済が2~3ヶ月以上滞ると信用情報機関に延滞・遅延の情報が記録(いわゆるブラックリスト入り)されてしまいます。

クレジットカードやキャッシング、各種ローンなどの借入を申し込むと、カード会社やローン会社は必ず信用情報機関を利用して申込者の情報を照会しますので、遅延・滞納の事実が発覚した場合、クレジットカードやローンの契約を断られてしまう可能性が高くなります。

遅延・延滞などの事故情報の登録期間は信用機関や事故の内容によって異なりますが、おおむね5年となっており、期間中は新たなカードを作ったり、ローンを組んだりすることはできないと思っておいた方がよいでしょう。

2.債権者と連帯保証人の同意を得る必要がある

任意売却を行うには、債権者の同意を得ることが必要不可欠です。

債権者と交渉するには、自ら窓口に足を運び、ローンの支払いが難しいことを説明した上で、任意売却したい旨を伝える必要があります。

債権者側も、競売に掛けられるよりは、市場価格に近い金額で売れる可能性のある任意売却を選んでもらった方がメリットが大きいため、よほどのことがなければ交渉に応じてもらえます。

ただ、任意売却後にローン残債をどう返済していくか、具体的な計画を提示しないとスムーズに交渉が進まない可能性があります。

実際の任意売却の交渉については、初回の相談を除き、基本的には住宅の売却を仲介する不動産会社が行いますので、任意売却の経験・実績豊富な業者を選ぶことが大切です。

なお、住宅ローンを契約するにあたり、連帯保証人をつけた場合は、債権者だけでなく連帯保証人の同意も必要になります。

3.時間に限りがある

普通の不動産売却の場合、買い手がつくまで長期間売りに出していても問題ありませんが、任意売却の場合はすでにローンの返済が滞っている状態ですので、あまり時間に猶予がありません。

一般的には、任意売却に費やせる期間は3~6ヶ月程度とされており、その間に買い手が見つからない場合は、競売にかけられてしまう恐れがあります。

立地・物件の状態ともに良好であれば、すぐに買い手が見つかる可能性が高いですが、そうでない場合はタイムリミットで任意売却にできなくなることもあるので要注意です。

任意売却の流れについて

「任意売却のデメリット」でも説明しましたが、任意売却のタイムリミットはおおむね3~6ヶ月程度しかありません。

競売に掛けられる前にスムーズに任意売却するためには、基本的な流れを把握し、迅速に行動する必要があります。

ここでは、任意売却の基本的な流れをまとめました。

1.金融機関からローン返済の督促状が届く

住宅ローンの返済が滞ると、金融機関から返済を促す電話や通知が届きます。

1ヶ月目は「お支払いのお願い」などの通知に留まりますが、事故情報として登録される2ヶ月を過ぎると、住宅ローンの返済を促す「督促状」が届くようになります。

この時点でも支払いの目処が立たない場合は、任意売却に向けて動き始めた方がよいでしょう。

なお、督促状が届いた後も、何の動きも見せずに放置していると、ローン残債の一括払いを請求する「期限の利益喪失」や、保証会社による「代位弁済」が行われる旨が記載された「催告書」が届きます。

催告書はいわば金融機関からの最終通知であり、次に届くのは代位弁済を実行した旨を通達する「代位弁済通知書」や、物件を差し押さえた旨を報告する「差押通知書」になります。

これらの通知が届くと、まもなく法的手続きに則った競売が始まってしまいます。

競売が始まると任意売却を行うのは不可能になってしまいますので、「どうしても支払いできない」と思ったら、なるべく早めに任意売却を検討しましょう。

2.金融機関(債権者)に任意売却について相談する

ローンの借入先である金融機関に足を運び、任意売却を検討していることを伝えます。

任意売却について相談すると、金融機関が住宅ローンの滞納状況や残債額などを調査してくれますので、その内容をもとに、任意売却の具体的な計画を立てていきます。

3.不動産会社の選定・価格査定

任意売却では、通常の不動産売却と同じく、不動産仲介業者を通して住宅を売り出します。

なお、金融機関側との任意売却の交渉は、基本的に不動産仲介業者を通して行われます。

そのため、不動産仲介業者に相談するときは、あらかじめ任意売却であることを伝えておきましょう。

多くの業者では、売却の相談および査定までは無料で行ってくれますので、対応の仕方や査定内容などを踏まえ、信頼できる業者を選ぶことが大切です。

不動産仲介業者の選び方のポイントについては後述します。

4.債権者と交渉する

不動産売却を依頼する業者が決まったら、債権者との交渉に移ります。

まず債権者に任意売却をさせてもらう同意と取り、売却査定を行い、売却金額が決定します。

交渉では、不動産の査定内容やローン残債の返済計画なども不動産仲介業者が代行してくれます。

5.任意売却の開始

債権者の同意を得たら、不動産の任意売却に向けて販売活動をスタートします。

販売方法は基本的に通常の不動産売却と同じで、インターネットや住宅情報誌などさまざまなチャネルを活用して販売情報を発信し、買い手を募ります。

購入希望者が現れた場合は、内覧に対応し、物件の説明などを行います。

6.売買契約の締結・売却金の分配条件の決定

買い手が見つかったら、債権者にその旨を報告し、売却条件について合意を得ます。

その後、買い主との間で正式な売買契約を締結したら、債権者と売却金の分配やローン残債の返済についての条件を協議します。

7.物件の引き渡し

買い主から支払われた売却金をローン返済に充てる手続きを行い、不動産を引き渡します。

不動産の抵当権は抹消され、買い主に所有権が移りますが、ローン残債の返済義務がなくなるわけではありませんので、完済するまでは債権者との関係は継続します。

任意売却の注意点

任意売却を行うにあたり、特に注意すべき点を2つご紹介します。

1.任意売却に強い不動産仲介業者を選ぼう

ローン残債のある任意売却の場合、通常の不動産売却にはない「債権者との交渉」を行わなければなりません。

債権者との交渉をスムーズに進めるために、不動産仲介業者を選ぶときは以下のポイントを参考にしましょう。

・任意売却に関する経験・実績が豊富であること

・任意売却に関する法的な知識を備えていること

・債権者との交渉能力に長けていること

・債務者の事情や意向に寄り添った無理のない返済計画を提案してくれること

不動産会社に「任意売却を出来るか?」と聞くと仕事欲しさに、必ず「出来る」と返答するでしょう。

ただ任意売却に関する経験・実績が浅い業者に依頼すると、金融機関との交渉に手間取ったり、タイムリミットを考えずに販売活動を行ったりするリスクがありますので任意売却を専門に行っている会社を選択するのが絶対必要です。

また、任意売却では買い手が見つかったとしても、債権者が売却条件にNGを出してくることがあります。

たとえば、売却額と市場価格に大きな乖離が見られる場合や、債権者が複数いて話し合いがこじれた場合など。

任意売却は債権者の同意が必要不可欠ですので、債権者にNGを出されたら、不動産を売却することはできません。

その場合、先方には断りを入れなければなりませんが、買い手にしてみれば契約間近で一方的に交渉を断ち切られた形になりますので、違約金などを請求される可能性があります。

そのため、任意売却ではあらかじめ債権者から同意が得られなかった場合に、契約を白紙に戻す「白紙解約」を条件として盛り込むのが一般的です。

また、通常の不動産売買では、物件の引き渡し後に種類・品質等について契約の内容に適合しない事象が見つかった場合に、売り主が適切な対応を行う「契約不適合責任」を負うことが義務づけられています。(※注1)

しかし、任意売却の場合は諸手続の費用や引っ越し費用など一部の金額を除き、売却金のほとんどがローン返済に充てられてしまうため、債務者の手元にはお金が残りません。

当然、契約不適合責任を負う能力もありませんので、任意売却では「契約不適合責任の免責」を特約として契約書に盛り込むのが通例となっています。

任意売却の経験がない業者に依頼すると、このような特約を盛り込まずに売買契約を締結してしまい、後日買い主とのトラブルに発展してしまうおそれがあるので注意が必要です。

※注1:国土交通省「住宅業界に関連する民法改正の主要ポイント」

https://www.mlit.go.jp/jutakukentiku/jutaku-kentiku.files/kashitanpocorner/dl_files/kaisei_minpou.pdf

2.無理のない返済計画を立てる

任意売却の目的は、あくまで売却金をローン残債に充てることにあります。

抵当権の抹消手続きなどにかかる費用や、引っ越し費用の一部などは「必要経費」として売却金から補填することが可能ですが、それ以外は原則として売却金のほとんどがローン残債に充てられます。

通常の不動産売却とは異なり、手元に売却金は残りませんので、現時点(任意売却を行う前)の状態でローン残債の返済計画を立てる必要があります。

無理な返済計画を立てると生活の再建が困難になりますので、不動産業者と相談し、現実的な返済計画を立てるようにしましょう。

住宅ローンの返済が難しくなったら、早めに任意売却を検討しよう

住宅ローンの返済が滞ったまま数ヶ月が経過すると、ローンの借入先である金融機関が法的手続きを開始し、所有する不動産が競売に掛けられてしまいます。

競売では所有者の意向がまったく反映されず、市場価格よりも安い価格で買い付けられてしまうので、不動産を処分した後も多額のローン残債を抱えるリスクが高くなり自己破産も考える必要が出てきます。

引っ越し日も自分で決められず、強制的に退去させられてしまいますので、住宅ローンの返済が難しくなったら、売却金額や明け渡し日にある程度融通の利く任意売却を検討することをおすすめします。

【この記事を書いた人】

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL