コラム

【うつ病でも解決可能】住宅ローン滞納から自己破産を回避!任意売却の成功事例と手順

投稿日:2025/03/20 更新日:2025/03/20

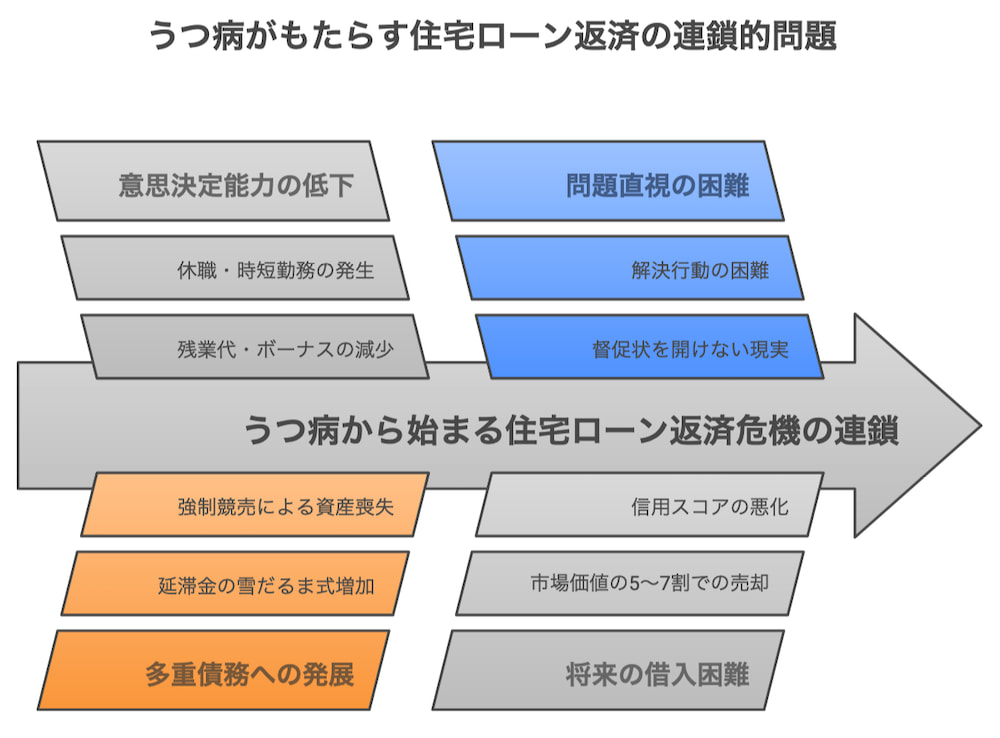

突然訪れるうつ病の発症は、心身の健康だけでなく、経済的な基盤をも揺るがす大きな試練となります。特に住宅ローンを抱えている方にとって、働く能力の低下や収入減少は、これまで当たり前だった「マイホームでの生活」を一変させる可能性を秘めています。毎月の返済が滞れば、あっという間に「競売」のリスクが高まり、自己破産という選択肢を検討せざるを得ない状況に追い込まれることも少なくありません。

私がこれまで相談を受けてきた方々の多くは、「まさか自分がうつ病になるとは思わなかった」と口を揃えます。そして、住宅ローンの返済が滞り始めた時には、すでに体力も気力も失われ、どうすればいいのか途方に暮れていました。

自己破産は確かに債務から解放される一つの方法ですが、信用情報に大きな傷がつき、その後の生活再建に長い時間を要することになります。一方で、「任意売却」という選択肢を上手に活用すれば、競売を回避しつつ自己破産せずに済む可能性が広がります。

そこで本記事では、うつ病がもたらす住宅ローン返済への影響と心理的なハードルを整理し、自己破産のリスクと任意売却のメリットを明らかにしていきます。あなたも同じような状況で悩んでいるなら、ぜひ最後まで読んでみてください。きっと光が見えてくるはずです。

第1章:うつ病による住宅ローン返済困難がもたらすリスクと想定外の負担

うつ病で働けなくなる現実と収入減の影響

うつ病は決して「気の持ちよう」や「怠け」ではなく、誰にでも起こりうる精神疾患です。厚生労働省の調査によれば、日本人の約15人に1人が生涯でうつ病を経験するとされています。その症状は人によって異なりますが、多くの場合、強い疲労感や意欲の低下、集中力の減退などが現れ、これまで問題なくこなせていた仕事が困難になることがあります。

「朝、目覚ましが鳴っても体が動かない」「以前なら簡単にできた判断が全くできなくなる」—これは私が相談を受けた方々からよく聞く言葉です。

うつ病を発症すると、症状の重さによっては休職や退職を余儀なくされ、収入が大幅に減少するケースが少なくありません。例えば、月収40万円の方が傷病手当金を受け取ると、約26万円に減少します。そこから住宅ローン15万円を支払うと、残りはわずか11万円。これで生活費や治療費をまかなうのは至難の業です。

住宅ローン滞納のリスク:競売・残債・信用情報への影響

住宅ローンの返済が滞ると、金融機関からの督促が始まります。一般的に、3ヶ月以上の滞納で「期限の利益」を喪失し、残りのローン全額の一括返済を求められることがあります。

「期限の利益の喪失」と聞くと難しく感じるかもしれませんが、簡単に言えば「30年かけて返すはずだったローンを、今すぐ全額返せ」と言われるようなものです。当然、うつ病で収入が減少している状況では、一括返済など不可能であり、最終的には競売手続きへと進むことになります。

私が担当したあるケースでは、うつ病を発症してから半年で貯金を使い果たし、住宅ローンの支払いが3ヶ月滞ったところで突然「期限の利益喪失通知」が届き、パニックに陥ったという方がいました。

競売になれば、相場よりもはるかに低い価格で落札されることが多く(市場価格の5割から7割程度)、結果として残債が多く残ってしまいます。さらに、競売や滞納の記録は信用情報機関に登録され、その後のローンやクレジットカードの審査に悪影響を及ぼします。

心理的ハードルと放置のデメリット

うつ病の特徴の一つに「意欲の低下」があります。日常生活を送ることさえ困難な状況で、複雑な住宅ローン問題に向き合うことは、非常に高いハードルに感じられるでしょう。

あるうつ病患者の方はこう打ち明けてくれました。「督促状を見るだけで胸が締め付けられて、封も開けずに引き出しにしまい込んでいました。でも、そうしている間にも時間は容赦なく過ぎていくんですよね…」

しかし、先延ばしをしている間にも、住宅ローンの滞納は続き、延滞利息や遅延損害金が加算され、負債は雪だるま式に増える可能性があります。あなたも今、封を開けられない督促状を抱えていませんか?確かに現実から目を背けたくなる気持ちはわかります。でも、今この瞬間から、小さな一歩を踏み出してみませんか?

第2章:自己破産のリスクとは? うつ病患者に「任意売却」が注目される理由

自己破産の影響と任意売却のメリット

うつ病による収入減で住宅ローンの返済が困難になると、最終的な選択肢として「自己破産」を検討するケースがあります。「借金がチャラになる」と聞くと、一見魅力的に思えるかもしれません。しかし、自己破産には大きなデメリットがあります。

信用情報機関に破産の事実が登録され、一般的に7年間はローンやクレジットカードの利用が制限されることになります。これは、うつ病から回復して再び社会復帰した後も、長期間にわたって生活再建の障壁となります。

「自己破産したら、7年間は携帯電話の分割払いさえできなくなってしまったんです」と、以前破産を経験した方は肩を落としていました。

一方、「任意売却」は住宅ローン返済困難に陥った際の代替手段として注目されています。任意売却とは、債務者(住宅ローンの借り手)が主体的に不動産を売却し、その売却代金をローン返済に充てる方法です。

私が支援したある方は、競売寸前だった物件を任意売却したところ、競売予想価格より約500万円高く売ることができました。この差額で残債を大幅に減らすことができ、自己破産を回避できたのです。

任意売却の主なメリットとしては:

- 売却価格が相場に近づきやすい:競売では市場価格の5〜7割程度で落札されることが多いのに対し、任意売却では一般的な不動産取引と同様に市場価格に近い金額で売却できる可能性が高まります。

- 強制退去ではなく、ある程度スケジュールをコントロールできる:競売の場合は裁判所の都合に合わせて退去を余儀なくされますが、任意売却であれば買主や金融機関と話し合いながら時期を調整しやすくなります。

「競売だと今すぐ出ていかなければならないと思っていたので、任意売却で3ヶ月の猶予が得られたときはホッとしました」と、あるうつ病患者の方は語っています。

- 引越し費用などを確保できる余地も残る:金融機関が許可すれば、売却代金から一定の費用を捻出できる可能性があり、新生活を始めるための資金を確保しやすくなります。

うつ病患者でも任意売却は可能? 成功のカギ

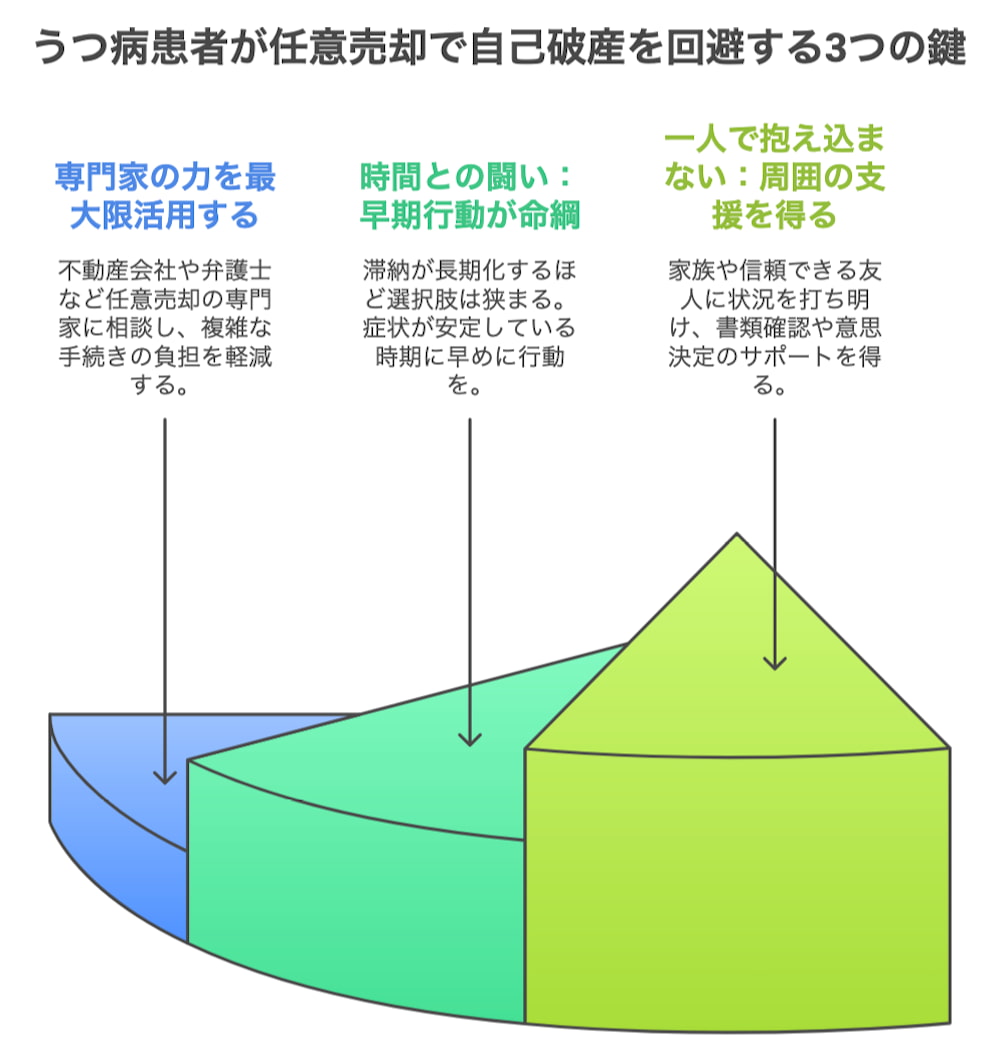

うつ病を抱えながら任意売却を進めることは、確かに容易ではありません。しかし、適切なサポートがあれば、うつ病患者でも任意売却を成功させることは十分に可能です。

任意売却を成功させるためのカギは、以下の点にあります。

- 専門家のサポートを積極的に活用する:不動産会社や弁護士など、任意売却に詳しい専門家に相談することで、手続きの負担を大幅に軽減できます。特に、うつ病患者の状況を理解し、配慮してくれる専門家を見つけることが重要です。

- 早期に行動を起こす:うつ病の症状で行動が遅れがちになりますが、住宅ローンの滞納が長期化するほど、選択肢は狭まります。症状が比較的安定している時期に、少しでも早く専門家に相談することが望ましいでしょう。

- 家族や信頼できる人のサポートを得る:うつ病と闘いながら任意売却を進めるには、精神的な支えが必要です。家族や友人など、信頼できる人に状況を打ち明け、サポートを求めることも検討しましょう。

「最初は夫に話すのも怖かったけど、思い切って相談したら一緒に専門家に行ってくれました」と語る方もいました。あなたも一人で抱え込まず、まずは誰かに話してみることから始めてみませんか?

第3章:うつ病と向き合いながら住宅ローン問題を解決するには? 専門家活用のメリット

専門家を通じた交渉と負担軽減

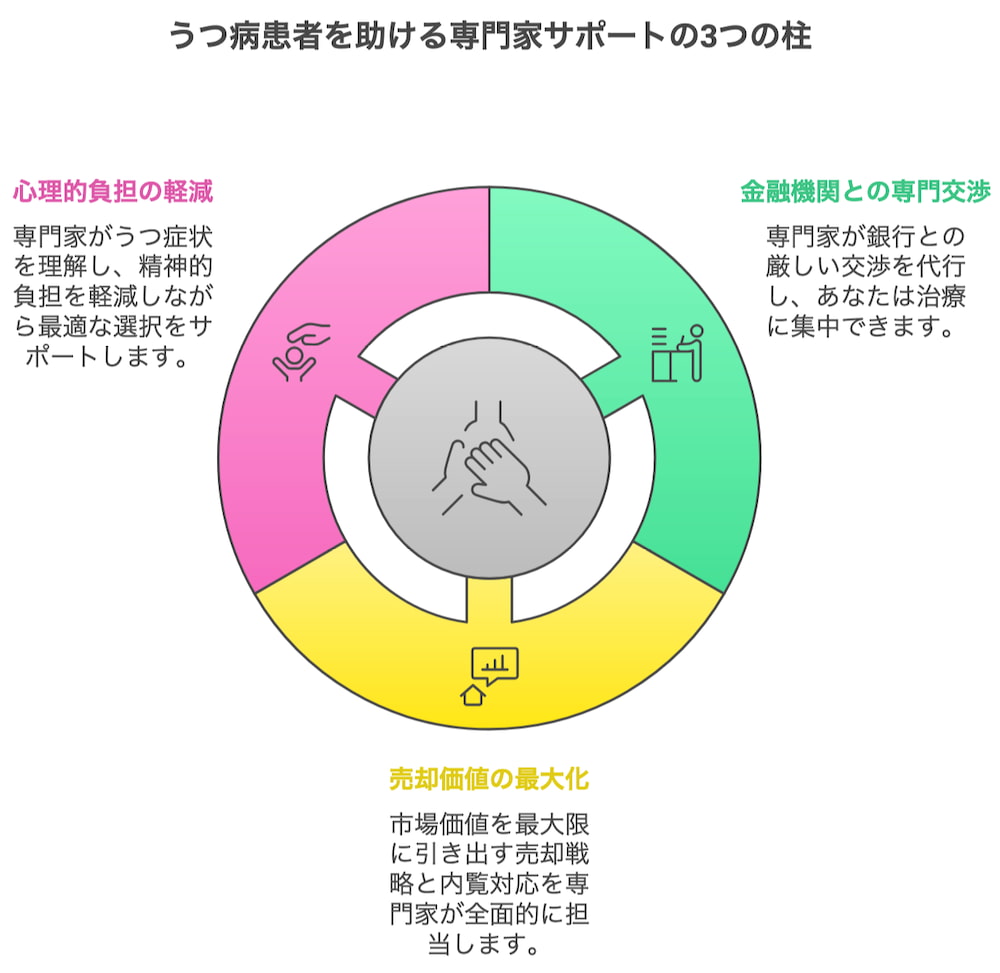

うつ病を抱えながら住宅ローン問題を解決するには、不動産会社や弁護士などの専門家に間に入ってもらうのが最も効果的です。専門家は、あなたの代わりに金融機関との交渉や買主の探索、書類手続きなどを行ってくれます。これにより、うつ病の症状がある中でも、必要最小限の労力で問題解決に向けて進むことができます。

私の経験では、多くの方が「本当はもっと早く相談すればよかった」と後から感じています。専門家に相談するまでの心理的ハードルは高いかもしれませんが、一度相談してしまえば大きな負担軽減になるのです。

専門家の役割は、以下のような面で非常に大きいと考えられます。

- 金融機関との交渉を代行:滞納がどれくらいあるか、どのくらいの価格で売れば残債を圧縮できるかを具体的に算出し、銀行に提案してくれます。

「自分では銀行の人と話すだけで手が震えていたのに、専門家の方が間に入ってくれたら、ずいぶん柔軟に対応してくれるようになりました」とある依頼者は語っています。

- 物件の査定から売却活動まで一括対応:内覧の準備、買主との契約交渉など、任意売却に必要な一連の作業を引き受けることで、あなたの負担を大幅に軽減します。

- 心理的サポートも提供:任意売却の専門家の中には、うつ病などの精神疾患を抱える方の対応経験が豊富な人もいます。彼らは単に実務的なサポートだけでなく、精神的な面でも適切な配慮をしてくれることがあります。

「もう何もかも終わりだと思っていたけど、専門家に相談したら『まだ間に合いますよ』と言ってくれた瞬間、久しぶりに希望が見えた気がしました」

この言葉は、競売寸前で任意売却に成功した方のものです。あなたも、勇気を出して専門家に相談してみませんか?

第4章:住宅ローンの滞納期間別に見る競売リスクと対処法

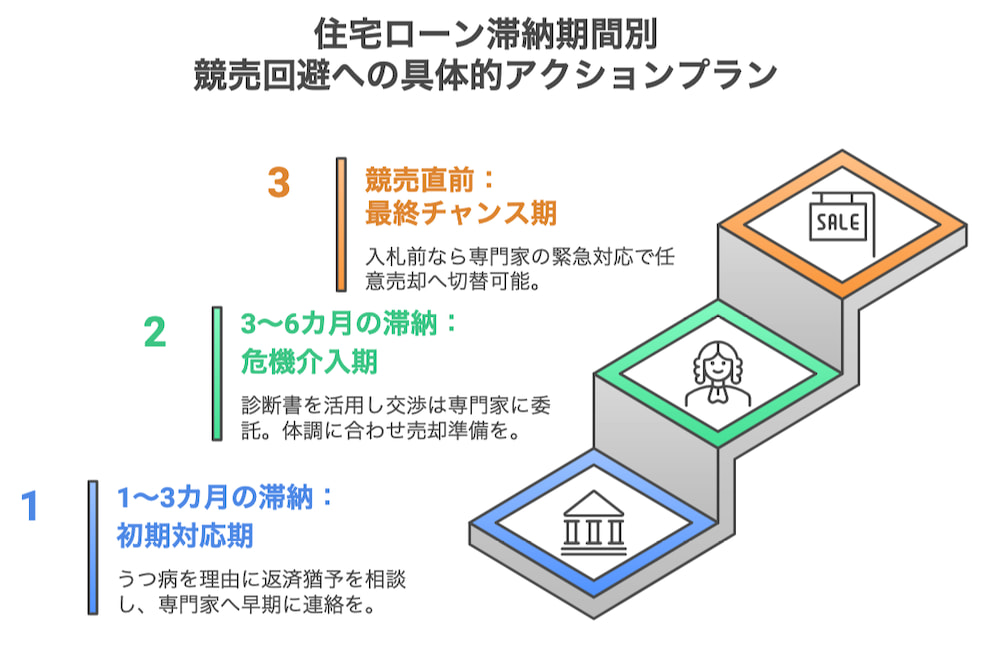

滞納1〜3カ月の時期にできること

ローン滞納が1〜3カ月程度なら、金融機関がまだ「すぐに競売へ回そう」と決断している段階ではないかもしれません。この時期は、まだ比較的選択肢が広く、行動の自由度も高い状態です。

- 早期相談がカギ:滞納期間が短いうちに金融機関へ「うつ病で収入が減少しているが、任意売却を含めて解決したい」と申し出れば、猶予をもらえる余地が高くなります。

- 専門家への相談を始める:うつ病の症状がある中で金融機関との交渉は負担が大きいため、早い段階で任意売却に詳しい不動産会社や弁護士に相談することをおすすめします。

滞納3〜6カ月・競売申立ての対応策

3〜6カ月分の滞納が重なると、銀行は「期限の利益喪失」を通告し、競売申立てを検討するラインに入っていることが多いです。

- 専門家の力を借りる:短期間で金融機関と交渉し、任意売却を実行するには、不動産会社や弁護士などのプロに協力してもらうのが最善です。

- 医師の診断書を活用する:うつ病の診断を受けている場合、医師の診断書を金融機関に提出することで、一定の配慮を得られる可能性があります。

競売直前でもあきらめない!

ここまでくると、銀行が裁判所に申立てを行い、競売プロセスが具体的に進み始めています。入札日が設定されているなら、「もう手遅れだ」と感じるかもしれませんが、入札が始まる前なら、ぎりぎり任意売却に切り替えられる可能性が残っています。

私が担当した中で最もギリギリだったケースは、競売の入札日のわずか2週間前に相談に来られた方でした。急ピッチで買い手を探し出し、金融機関との交渉にも成功。何とか任意売却に切り替えることができました。

「入札日が決まってから相談しても無駄だと思っていました。でも、ダメ元で電話してみたら『まだ可能性はある』と言われて…本当に最後の最後で救われました」

精神的にも厳しい局面ですが、行動を起こさないと確実に競売は進み、自己破産という選択肢しか残らなくなる可能性が高まります。あなたも今、「もう手遅れかも」と感じていますか?でも、入札が始まっていなければ、まだチャンスはあるのです。

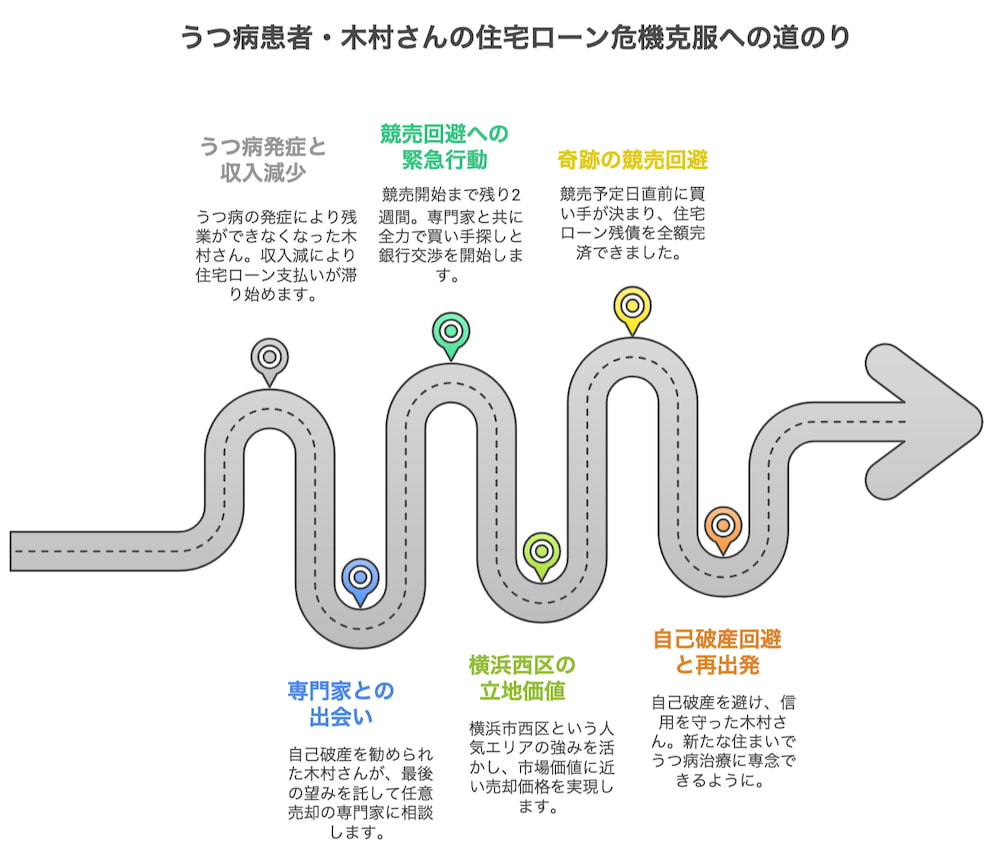

第5章:実例紹介—うつ病で住宅ローン返済困難になった木村さんの成功ストーリー

相談前の状況:うつ病発症と危機

木村さん(仮名)は横浜市西区の分譲マンションに1人で暮らしていました。大手メーカーに勤務していた木村さんですが、数年前にうつ病を発症してしまいます。会社側の配慮により仕事を続けることはできたものの、それまで収入の大きな部分を占めていた残業代がなくなり、収入は大幅に減少してしまいました。

木村さんは初めて当協会に来られた日のことを、私は今でも鮮明に覚えています。疲れ切った表情で「もう自己破産しか道はないんでしょうか…」と小さな声で言われたのです。

収入減を補うためにカードローンを利用した結果、3〜4年の間に借金は約300万円にまで膨れ上がり、住宅ローンの滞納も始まっていました。勤務先の労働組合から紹介された弁護士に相談し、自己破産を進められる状況にまで至っていました。

選んだ解決策:競売直前での任意売却へのチャレンジ

木村さんの所有するマンションは、市場相場が約3,100万円、住宅ローンの残債が約3,300万円という状況でした。一般的には、ローン残高が市場価格を上回っている場合、任意売却を選択することが多いのですが、当協会では木村さんの物件が横浜市西区という人気エリアにあることに着目しました。

私が木村さんに言ったのは「横浜市西区なら、もしかしたら住宅ローン完済できる金額で売れるかもしれません」という言葉でした。その時、木村さんの目に初めて光が戻ったのを今でも覚えています。

通常の任意売却ではなく、「通常売却」でチャレンジすることを提案したのです。ただし、すでに競売開始が迫っており、短期間での勝負となることは避けられませんでした。

当協会は、木村さんの負担を最小限に抑えながら、迅速に売却活動を開始。借入先である住宅金融支援機構とも交渉し、競売手続きを一時的に待ってもらうことに成功したのです。

結果:住宅ローン債務を残さず売却、自己破産回避

木村さんのケースで特筆すべきは、競売開始のギリギリのタイミングで購入者を見つけることができた点です。横浜市西区という人気エリアであることが功を奏し、市場価格に近い金額での売却が実現しました。

懸命の努力の結果、木村さんのマンションは無事に売却され、住宅ローン債務を一切残さずに通常売却を完了することができました。当初は住宅ローン債務が残る予定だったため自己破産を検討していましたが、結果的に住宅ローンは完済できたため、自己破産をせずに済んだのです。

木村さんは決済日のことを、こう振り返ります。「銀行から『完済しました』という一言を聞いた瞬間、長い間背負っていた重荷から解放されたような気持ちになりました。あの時はじめて、『また頑張っていけるかもしれない』と思えたんです」

カードローンなどの借金約300万円については、債務整理(おそらく任意整理)を行うことで対応しました。債務整理は自己破産よりも信用情報への影響が小さく、将来的な生活再建の障壁も低くなります。

「今では新しいアパートで、少し落ち着いた生活を送っています。カードローンの返済は続いていますが、自己破産しなくて済んだことで、将来的に再びマイホームを持つ可能性も残されていると思うと、希望が持てます」と、木村さんは穏やかな表情で語ってくれました。

うつ病患者が住宅ローン問題を解決するヒント

木村さんの経験から学べる重要なポイントは以下の通りです。

・早期相談の重要性:うつ病の症状で行動が遅れがちになりますが、少しでも早く専門家に相談することで選択肢が広がります。

・専門家と二人三脚でスピーディに動く:金融機関との交渉、売却活動、契約手続きなど、専門家の力を活用するのが効果的です。

・立地条件を活かす:木村さんのケースでは、横浜市西区という人気エリアであることが功を奏し、住宅ローン完済が可能な価格での売却が実現しました。

あなたも木村さんのように、うつ病と住宅ローン問題の両方に直面しているなら、ぜひ専門家に相談してみてください。状況がどんなに厳しく見えても、適切なサポートがあれば解決の道は必ず見つかるはずです。

第6章:よくある質問Q&A—うつ病患者の住宅ローン問題・任意売却の不安を徹底解消

Q.「うつ病で働けなくなり住宅ローンが払えません。すでに数カ月滞納していますが、自己破産を避けるにはもう手遅れでしょうか?」

結論から言えば、まだ “入札開始前” であれば、任意売却の可能性を模索

できる余地が残っているケースは十分にあります。木村さんの事例でも、競売開始のギリギリのタイミングで購入者を見つけ、自己破産を回避することができました。

よくお聞きするのは「もう遅いのでは?」という不安です。確かに、滞納が長期化すればするほど選択肢は狭まりますが、私たちの経験では、競売の入札日が決まっていても、その前であれば任意売却のチャンスはあります。

「滞納が5ヶ月も続いていたので、もう手遅れだと思っていました。でも専門家に相談したら『まだチャンスはある』と言われ、実際に任意売却できたときは本当に驚きました」という声を、私はこれまで何度も聞いてきました。

Q.「うつ病の症状が重く、任意売却の手続きを自分で進める自信がありません。それでも可能でしょうか?」

うつ病の症状が重い場合でも、適切なサポートがあれば任意売却は十分に可能です。専門家は、あなたの状況や希望を丁寧に聞き取った上で、最適な解決策を提案してくれます。また、金融機関との交渉や買主の探索、書類手続きなど、負担の大きい作業を代行してくれます。

「最初は夫に書類のチェックを手伝ってもらい、子どもには内覧の時に部屋の片付けを手伝ってもらいました。家族の協力があって初めて乗り越えられたと思います」という言葉は、家族のサポートの重要性を物語っています。

Q.「任意売却と通常売却の違いは何ですか?どちらが良いのでしょうか?」

任意売却と通常売却の主な違いは、住宅ローン残債と売却価格の関係にあります。

通常売却: 住宅ローン残債より高い価格で売れる場合に選ぶ方法です。ローンを完済できるため、残った金額は手元に残ります。

任意売却: 住宅ローン残債より低い価格でしか売れない場合に選ぶ方法です。金融機関の同意を得て売却し、売却代金をローン返済に充てますが、返済しきれない分(残債)は別途返済計画を立てる必要があります。

どちらが良いかは状況によって異なりますが、木村さんの事例のように、物件の立地や状態次第では、当初予想より高く売れる可能性もあります。最初から「任意売却しかない」と決めつけず、まずは専門家に相談して市場価値を正確に査定してもらうことをお勧めします。

Q.「任意売却後も残債が残る場合、どうすれば良いでしょうか?」

任意売却後に残債が残る場合は、基本的に以下の3つの選択肢があります。

- 分割返済で完済する: 金融機関と交渉し、月々の返済可能額で分割返済することができる場合があります。

- 一部減額してもらう: 状況によっては、金融機関が残債の一部を減額することに同意してくれる場合もあります。

- 債務整理を検討する: 残債の金額が大きく、返済の見込みが立たない場合は、個人再生や任意整理など、債務整理の手続きを検討することも選択肢の一つです。

「残債700万円があり途方に暮れていましたが、個人再生で約200万円に減額され、何とか返済のめどが立ちました」という方もいらっしゃいます。

まとめ:うつ病患者の住宅ローン問題解決のために今すぐできること

うつ病による住宅ローン返済困難が引き起こす自己破産リスクと、その回避策としての任意売却について解説してきました。うつ病の症状があっても、適切なサポートがあれば住宅ローン問題を解決し、自己破産を回避できる可能性は十分にあります。

1. うつ病と住宅ローン問題は専門家の力を借りて解決を

うつ病の症状がある中で複雑な手続きを自力で進めることは極めて困難です。不動産会社や弁護士など、任意売却に詳しい専門家に相談し、あなたの負担を最小限に抑えた形で問題解決を図りましょう。

一人で抱え込まず、早めに専門家の力を借りることが、解決への第一歩です。

2. 早期相談が鍵

うつ病の症状で行動が遅れがちになりますが、滞納が長期化するほど選択肢は狭まります。症状が比較的安定している時期に、少しでも早く専門家に相談することが望ましいでしょう。

「3ヶ月滞納した時点で相談した方と、競売寸前になってから相談した方では、選択肢の幅が全然違います」というのが私たちの実感です。早ければ早いほど、良い条件で売却できる可能性が高まります。

3. 立地条件を活かす

木村さんの事例のように、物件の立地や状態によっては、予想以上の好条件で売却できる可能性があります。特に人気エリアの物件であれば、住宅ローンを完済できる価格での売却が実現するかもしれません。

物件の価値は、立地や築年数、設備など様々な要素で決まります。「どうせ安くしか売れない」と諦める前に、まずは専門家に適正な査定を依頼してみましょう。

4. 諦める前に行動を

「もう手遅れかもしれない」と諦める前に、専門家に相談してみる価値は十分にあります。競売寸前であっても、木村さんのように自己破産を回避できた事例は少なくありません。うつ病と住宅ローン問題という二重の困難に直面していても、適切なサポートがあれば解決の道は必ずあります。

「もう何もかも終わりだと思っていました。でも、専門家に相談したら『まだ間に合う』と言われ、実際に任意売却できたときは本当に驚きました。あの時の決断が私の人生を変えたと思います」

この言葉は、競売寸前から任意売却に成功し、自己破産を回避できた方のものです。あなたも、勇気を出して一歩を踏み出してみませんか?きっと、新たな可能性が開けるはずです。

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL