ブログ

不動産競売の流れを解説!返済に一人で悩むのはもうやめましょう。

投稿日:2022/03/15 更新日:2023/08/09

もしあなたが、住宅ローンを滞納してしまった、もしくはこれ以上支払い続けることが難しい、そう悩んでいるのであれば、この記事がきっとあなたの役に立つはずです。

この記事では住宅ローンの支払いができない場合、どうやって自宅を守るのか?

ということについてお伝えしていきます。

住宅ローンの支払いができなくなり、滞納を続けてしまうと最終的に待っているのは「競売」です。

きっとネットで色々と調べておられ、ご存じだと思いますが、競売になると、本来売れるはずの金額よりも大幅に低い5〜6割程度の価格で、なかば叩き売りのようなかカタチで家を強制的に売却&退去させられることになってしまいます。

そのため、どうやってお金を工面すればいいのか、、、今後どうなるんだろう、、そんな不安や焦りを抱えておられることだと思います。

そこで、どれくらいローンを滞納したら競売になってしまうのか?

どういった流れで競売になるのか?

競売になったら具体的にどんなデメリットがあるのか?

という競売に対する正しい知識と、ローン返済が難しい中で、どうすれば競売を避ける事ができるのか?その方法についてお伝えします。

もしあなたが住宅ローンを滞納してしまった、もしくは今後継続して支払うのが厳しいのであればぜひ最後までご覧になって下さい。

住宅ローンを滞納してしまった際のご相談(無料)はこちらからお問い合わせ下さい。

(お問い合わせフォーム)

不動産競売の流れ

まず、どのような流れで競売になっていくのか?という事について解説していきます。

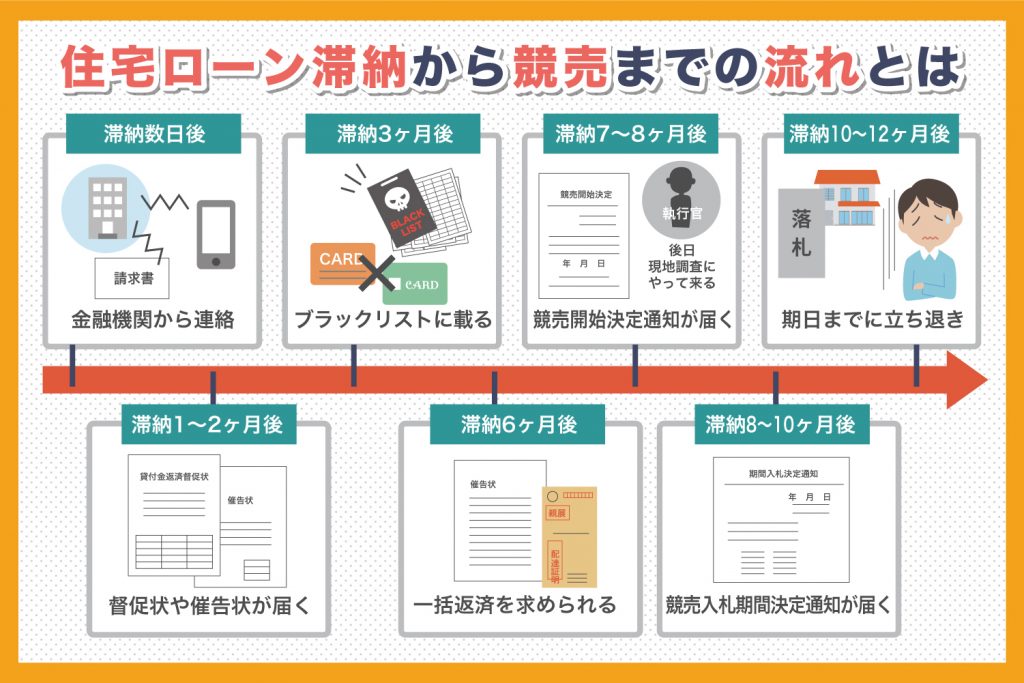

住宅ローンを滞納をしたからといってすぐに競売になるわけではなく、以下の9つの段階を経て競売から、自宅の退去へと進んでいくことになります。

1.催促状・督促状が届く

1回目の滞納をしてしまうと、まずは銀行から「未払い分を期日までに支払いをするように」という電話があります。

しかし期日までに支払いをせず、さらに滞納を続けた場合、3回目あたりで催促状・督促状が届きます。内容としては、期日までに未納の住宅ローンと遅延損害金を支払うようにという内容です。

ここで一番やってはいけないのは、「無視」をしてしまうことです。返済に悩む多くの方がこの通知から目を背けてしまいます。

しかし、ここで無視をして銀行に対する連絡や現状の説明を怠ったりすると、銀行の心象が余計に悪化し、競売へと話が進んでいくことになってしまいます。

2.「代位弁済通知」「債権回収委託通知」が届く

さらに滞納を続け、6回目の滞納をしてしまうと届くのが、代位弁済通知や債権回収通知になります。

この通知は銀行からではなく、銀行に代わって住宅ローンの回収を引き受けた会社から届くため、見知らぬ会社からの連絡に戸惑う方も少なくありません。

実はこの通知が届いてしまうと、これ以降は住宅ローンを分割払いする事ができなくなり、残りのローン全額を「一括」で返済しないといけなくなってしまいます。(これを期限の利益喪失状態といいます)

もし一括で支払えなければ、自宅が差し押さえられ競売に掛けられることになります。

もちろん一括で支払えない方がほとんどなので、もし親族にお金を借りるなどのあてが無いのであれば、早急に競売回避の対策をする必要があります。

3.「差押予告通知書」が届く

代位弁済通知が届いた後、もし一括でローンを支払えない場合や競売回避のための行動をとらないと届くのがこの通知です。

「支払いがなかったので、これからあなたの自宅を差し押さえ、競売にかけますよ」という事前の通知になります。

4.「競売開始決定通知」が届く

自宅が差し押さえられ、競売にかけられる事が裁判所により正式に決定された旨の通知が届きます。

この通知が届いた時点で競売がスタートしたという訳ではありませんが、これ以降裁判所が競売の開始に向けて必要な準備を進めていく事になります。

そしてこの通知が届いてから約3〜4ヶ月後に競売が開始される事になります。

5.現況調査が入る

競売開始決定の通知が届いてから1〜2ヶ月後、裁判所の執行官と不動産鑑定士が自宅の現況調査にやってきます。

この調査の結果が競売の入札価格に影響してきます。ちなみに、この調査は法的な強制力を持っているため拒否する事はできません。

たとえ調査を拒否したり、当日不在だったとしても、執行官は家の鍵を開けて強制的に自宅に入り写真撮影等の調査を行います。

6.売却基準価格が決定

売却基準価格とは裁判所が決めた、入札の基準となる価格です。上記の現況調査を元に価格が決められますが、この価格は市場価格の「半値」程度になります。

市場価格よりも大幅に安くなってしまう理由は、競売物件は買主が事前に中を確認できないといった、一般の売買よりも買主にとって不利な条件になっているからです。

また競売の入札はこの売却基準価格の8割の価格から行えるため、場合によっては売却基準額よりさらに低い金額で落札されることもあります。

もちろん自宅の立地が人気の土地である場合は売却基準価格を超えた金額で落札される事も考えらます。

(例)市場価格2,500万円の物件が競売になった場合

売却基準価格=2500万円✖️50%=1750万円

入札可能価格=1750万円✖️80%=1400万円

つまり、市場価格から1,100万円も低い価格から競売がスタートすることになります。

7.入札期間の通知が届く

競売になる物件の入札開始から入札終了までの期間と、実際に入札者が決まる「入札の開札日」が記載された「競売の期間入札通知書」が届きます。

この通知が届いてから競売が実際に開始されるまでほとんど猶予はありません。

(1週間から1ヶ月)その期間内に最も高い価格を入れた人に自宅が売却されることになります。

8.競売開始・買受人が決定

入札開札日に最も高い価格で入札した方が買受人に決まります。買受人が自宅の落札額を所定の期間内に支払うと(開札日から約3週間以内)裁判所が登記の手続きを開始します。

ここで自宅に関する所有権を失うことになり、その所有権は買受人のものになります。

9.引き渡し命令

買受人が代金を支払ってから 約1ヶ月以内に自宅を明け渡すことになります。

もし明け渡しを拒否すれば「不法占拠」状態となり、裁判所より引き渡し、退去を催告される事になります。

それでも明け渡しを拒否をすれば最悪の場合、強制的に退去をさせられてしまいます。

競売におけるデメリット

競売におけるデメリットは何と言っても本来売れるはずの価格よりもずっと安い、場合によっては市場価格の約5割程度で売られてしまう事にあります。

そのため、自宅を失ったのに多額のローンが残り、返済だけは続けていかないといけない状態になってしまいます。

また住宅ローンを滞納したしまった方の中には、住宅ローン返済のためにカードローンを利用しておられる方も少なくありません。

家を失った後も、次の住まいの家賃や生活費+住宅ローン+カードローンの支払いがあるため生活に困窮し、最終的に自己破産を選択されるケースもあります。

競売の取り下げはできる?

では、住宅ローンを一括で支払えない場合、また自宅を売却してローンを清算しようにも、オーバーローンの状態で売却も出来ないなら競売になってしまうのをただ待つしかないのか?諦めるしかないのか?といえばそんな事はありません。

これから紹介する「2つの制度」のうち、どちらかを上手に活用すれば、競売による安売りを防いだり、家を失う事なく、ローン残高も減額する事ができるようになります。

ただ、この制度を活用するには「タイミング」が非常に重要です。

というのも、競売の期日が近づけば近づくほど制度を活用するのが困難になってしまうからです。

早ければ早いほどいいのですが、できれば「代位弁済通知」が届いた時点までに動き出すのが安全です。

競売開始決定通知が届いてから以降は時間が経つに連れ、この制度を活用するのがどんどん困難になっていきます。

競売開始決定通知が届いた後も可能性がゼロという訳ではありませんが、競売を回避するためにはできるだけ早く動き出す事が重要です。

競売回避方法

では、ここから住宅ローンを支払えない場合に競売を回避することができる「2つの制度」を具体的に紹介していきます。

どちらの方法にもメリット、デメリットがありますので、ご自身の状況に合わせてより良い方法を選択して下さい。

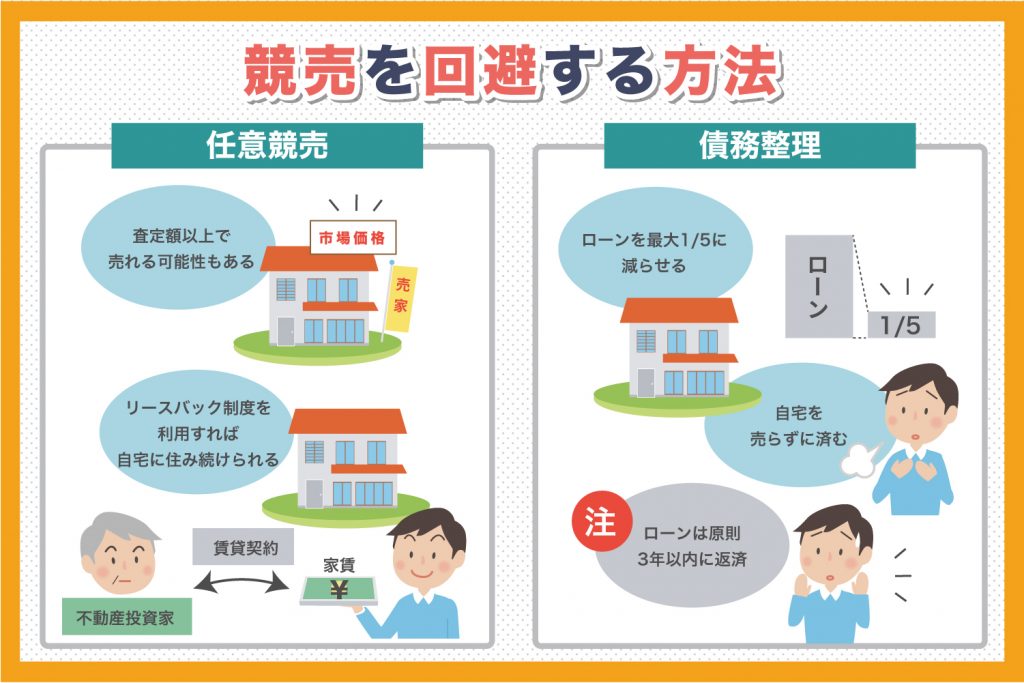

1.任意売却を行う

一つは任意売却という制度です。任意売却とは競売による安売りを防ぎ高く家を売却する制度です。

通常の売却では査定額がローン残高を上回っていないと売れません。

しかし、任意売却なら査定額がローン残高より低くても売却する事ができ、任意売却をする旨を債権者に申し出れば競売を取り下げることができるようになります。

自宅は手放す事になってしまいますが、査定額の約5割程度で売られる競売に比べ、査定額、もしくはそれ以上で売れる可能性のある任意売却なら売却後の返済額に大きな差がつきます。

さらに、売却後のローン返済額も債権者との交渉次第で月々1〜3万円程度、もしくはゼロにできる可能性もあり金銭的な負担をかなり減らす事ができます。

また、任意売却には売却後も家に住み続ける事ができる「リースバック」という制度もあります。

これは自宅を不動産投資家に売却し、家賃を支払う形で自宅に住むという方法です。

どうしても家を手放したくないという方にはリースバックという選択肢もあります。

2.債務整理を行う

二つ目は債務整理という制度です。

債務整理とは裁判所に申し立てを行う事で住宅ローン(+カードローン)を最大1/5まで減らすことができる制度です。

自己破産はローン残高がゼロになる代わりに自宅を没収されてしまう一方、債務整理は債務を1/5にしつつも自宅を手元に残すことができます。

ただ、残ったローンは原則3年以内に返済する決まりとなっているため、残高自体は減っているけれど、完済するまで月々の返済負担が大変になるor変わらないというデメリットもあります。

例えば、住宅ローン残高が1500万円、カードローンが200万円あった場合、

合計ローン残高:1800万円+200万円=2000万円

債務整理による圧縮 2000万円➗5=400万円

年間返済額 400万円➗3年=約134万円

月々返済額 134万円➗12ヶ月=約11万2千円

となります。

また場合によってはローンの減額幅が1/3しか認められない事もあるため、その場合返済負担がさらに増えてしまうことを考慮しておく必要があります。

競売になってしまう前に、まずはプロに相談しましょう

競売はとてもデメリットが大きいものです。

自宅をたたき売りのようなカタチで奪われ、多額のローンだけが残ってしまいます。

しかし、家が売却できなくても、ローンが支払えなくても競売は阻止する事ができます。

任意売却や債務整理を上手に活用すれば、競売を避けるだけじゃなく、家を守り、ローン残高を減らす事もできるようになります。

ローンが支払えなくても決して諦める必要はありません。もし返済に悩んでおられるなら、競売を避けたいとお考えであれば一度私たちにご相談ください。

見ず知らずの人間にこういった話を打ち明けるのはとても勇気がいることだと思います。

少しづつでいいので状況をお話しください。相談は何度でも無料です。お気軽にご連絡ください。

任意売却について詳しく知りたい方は、「任意売却とは?メリット・デメリットについて解説」

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL