ブログ

離婚したら住宅ローンはどうなるの?

投稿日:2022/02/10 更新日:2023/08/09

もし離婚をするなら、これを知らずに自宅の扱いを決めないでください。

離婚をする際に多くの方が頭を痛ませ、後にトラブルが起こりやすいのが自宅と住宅ローンをどうするのか?という問題です。

住宅ローン返済はどっちがするのか?

家の権利関係はどうなるのか?

財産分与は?

など、争いの種になりやすい問題が沢山あり不安になるかと思います。

一般的に離婚後の住宅の扱いは、売却する、夫が住む、妻が住むの3つが取られるのですが、どれを選ぶにあたってもトラブルの種が潜んでいます。

そこでこのページでは、それぞれの選択肢にどんな問題やトラブルが起き、どんな対策が必要か?についてお伝えしていきます。

また、住宅ローンを無くして自宅に住み続ける方法などもご紹介しますので最後までご覧になって下さい。

※この記事では夫が住宅ローンの名義人という前提でお伝えいたします。妻が住宅ローンの名義人という場合は置き換えてお考え下さい。

パターン①夫婦のどちらかが住み続け続ける

まずはじめに夫婦のうち、どちらかが住み続けるという選択をする際に起こりうるトラブルやリスクについてお伝えしていきます。

が、その前に、まずとどちらが住むにしても共通して発生する問題についてお伝えします。それは財産分与をどうするのか?という問題です。

住み続ける家が「アンダーローンの物件」だった場合、財産分与として出ていく側に数百万円単位の支払い義務が生まれることになります。

アンダーローンとは、住宅ローンの残高より自宅の査定金額が高い状態のことを言います。

この場合、離婚時の住宅ローン残高と自宅の査定金額の差額が財産分与の対象となります。

仮に住宅ローン残高が2,000万円で、自宅の査定金額が2,500万円だとすると差額の500万円が残債分与の対象となり、原則として半額の250万円を家を出ていく側に支払う義務があります。

住宅ローン2,000万円 < 査定額2,500万円

数百万単位のまとまったお金を一度に用意できればいいのですが、準備できない場合は、どう支払っていくのか?という問題になりますので、この取り扱いに関してしっかりと話し合っておく必要があります。

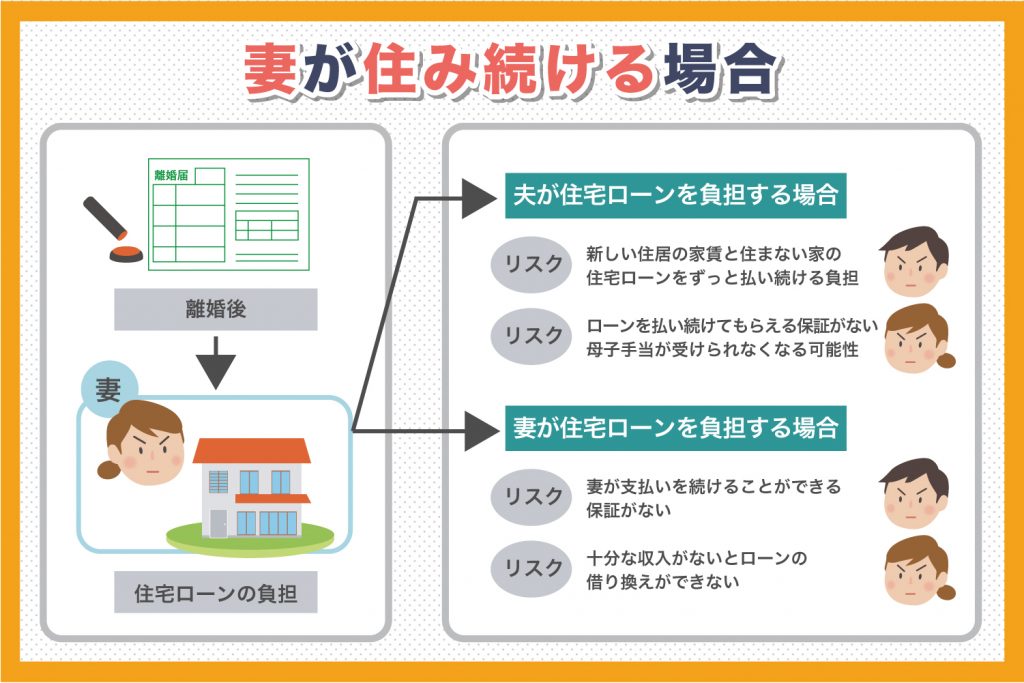

妻が住み続ける場合

まずは妻が住み続ける場合に注意しておきたいポイントについてお伝えしていきます。

妻が住み続ける際、夫が住宅ローンを負担する場合と、妻が一部もしくは全額を負担する場合それぞれのリスクと対策を夫側と妻側に分けてお伝えします。

夫が支払う場合のリスク(夫側)

夫が住宅ローンを負担する際、夫側にとって大きなリスクはなんといっても新しい住居の家賃に加え、住みもしない家の住宅ローンをずっと支払っていくということです。これはとても負担が大きく、強いストレスになってしまいます。

今後も収入が安定しているという保証はどこにもありませんし、仮に新しい家庭をもつ事になった際は生活費も膨らんで大きな負担になってしまいます。

そのためローンを返済するためにカードローンを利用し借金が膨らんでしまったとご相談に来られる方は少なくありません。

夫のリスク対策

リスク対策としては、住宅ローンを養育費、もしくはその一部として見てもらえるように交渉することです。

実際、住宅ローンを養育費代わりに支払うというケースは多くあります。

また、全額と言わないまでも一部を負担してもらえるかどうか?といった所も入念に話し合っておく必要があります。

夫が支払う場合のリスク(妻側)

夫にローンを支払ってもらう上で妻にとってリスクは大きく3つあります。

一つは、いつまでも夫がローンを支払ってくれるという保証がない…ということです。

もし夫が病気になったり、減給&リストラの対象で収入が減ったり、あるいは夫側に新たな家庭ができてしまった場合など支払い継続できなくなることがあります。

そうなれば、家に住み続けるには夫が支払ってくれない部分、もしくは全額を負担しなければならなくなってしまいます。

また、ある日突然、自宅が差し押さえられ競売にかけられるということも起こります。

というのも、仮に夫がローンを滞納し続けてマズイ状況になっていたとしても、ローンの支払いを請求する通知は夫側にいくため、妻はその状況を知ることができません。

そのため、気づいた時には、、ということが起こってしまいます。

2つ目は母子手当が受けられなくなる可能性があることです。

元夫に自宅を提供してもらっていると、母子手当が減額あるいは受給資格がなくなる可能性があります。

横浜市では、児童 1 人あたり 約4 万円が支給されるのですが、支給には所得制限があります。

夫名義の家に住んでいる場合、月々支払ってもらっているローン返済額の8割が「所得」としてみなされてしまう可能性があります。

そのため場合によっては所得制限を超え、支給対象外となってしまうことも考えられます。

3つ目は、将来夫が自宅を売却してしまう可能性があるということです。

自宅の名義人である夫にはその自宅をどうするのか?を決める権利があります。

そのため、将来的に必ずしもずっと住み続けることができるわけではない、というとても不安定な状態になります。

妻側のリスク対策

このような問題を避けるためにの対策は主に2つあります。

一つは公正証書を作成すること。

公正証書とは夫婦で離婚後の金銭支払い等の取決めをする際に、通常の契約書よりも強い法的効力を発揮できるものです。

公証役場と呼ばれる役所で作ることができます。

普段はあまり聞きなれない名前だと思いますが、横浜市には15ヶ所の公正役場があります。

公正証書を作っておけば、万が一夫が支払いをしてくれなくなった場合、お金を給料等から差し押さえができたり、家の将来的な取り扱い等に関する取決めができるなど、紛争防止に役立ちます。

二つ目は名義を変更するという方法です。

自宅の名義は元夫の同意があれば変更することができます。

しかし、住宅ローンの名義を同時に変えないと規約違反となり銀行が認めてくれません。

そこで、今借りている銀行もしくは他の銀行で妻名義の住宅ローンに借り換えるという方法があります。

ローン名義を妻にしてしまい、返済額を夫に保証してもらうという方法です。

ローンの借り換えができれば、家の名義も妻に問題なく変更することができるので、離婚後も安心して住み続けることができます。

ただし借り換えるためには、妻に住宅ローンを組めるだけの十分な収入が条件となります。

もし妻単独で住宅ローン審査に通らない場合は、妻の父や兄弟など住宅ローンを組める人に頼んだりすることも必要です。

また、夫がローン返済額に相当する金額を払い続けれるかどうか?という問題もあるので、こちらも公正証書等で取決めをしておく必要があります。

妻が支払う際のリスク(夫側)

妻が住宅ローンを負担するパターンのリスクは、妻が支払いを続けることができる保証が無いということです。

妻がローンの借り換えに成功し名義の変更ができればいいのですが、そうでない場合、実際にローンの支払い義務があるのは夫のまま。

子が成長するにあたって学費や食費など妻側の出費が増えて支払いができないということにもなりかねません。

夫のリスク対策

まずは妻に住宅ローンの借り換えをしてもらうことを検討しましょう。

妻単独で難しければ、妻の親族に保証人となってくれる人物を探してもらいます。

それも難しければ、支払いができなくなったらどうするのか?という点についてしっかりと事前に話合って公正証書を作成しておくことが重要です。

妻が支払う際のリスク(妻側)

このパターンにおける妻側のリスクは十分な収入がないとローンの借り換えができないということです。

借り換えができなければ夫にローン返済額に相当する金額の一部、もしくは全額を支払うことになります。

しかしその場合、名義は夫のままです。

例えローン完済まで支払い続けても名義が夫のままでは、その後も住み続けられるという保証はありません。

妻のリスク対策

まずは名義を変更できるのかどうか?を銀行側と相談したり、単独で借り換えが出来なければ身内に協力を依頼しましょう。

もしそれが難しければ、自宅の将来的な取り扱いについて夫と交渉し、公正証書を作成しておくことが重要です。

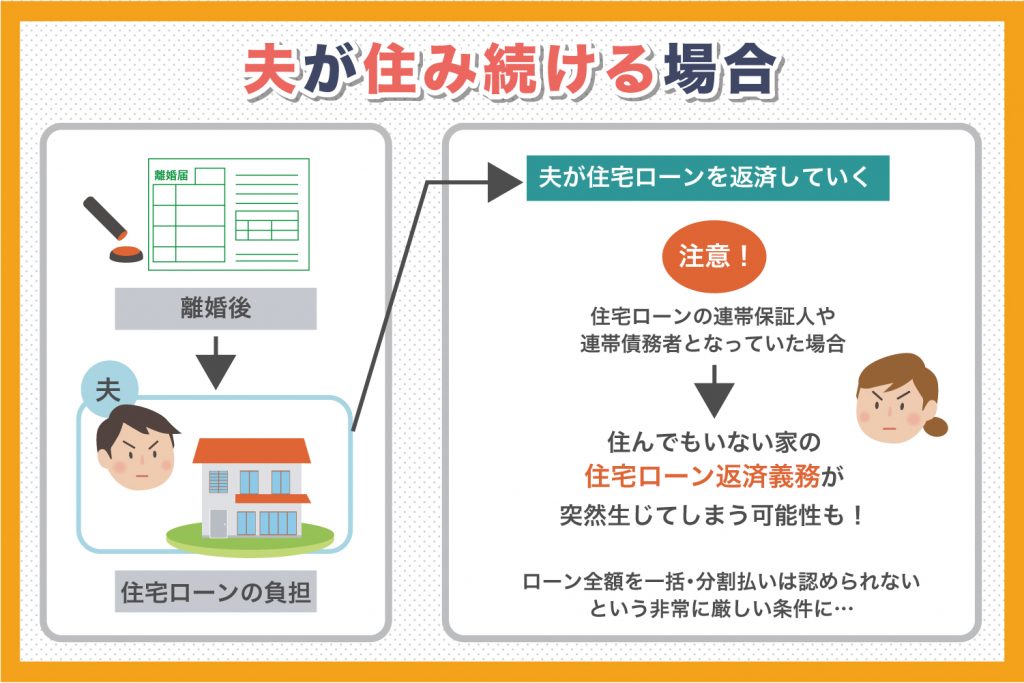

夫が住み続ける

次に住宅ローンの名義人である夫が住んで住宅ローンを引き続き返済していくパターンです。

一見問題が無いように見えますが、実は妻側に大きなリスクがあります。

夫が住み続ける場合の妻のリスク

夫が住み続けるにあたって妻に起こりうる最大のリスクは、住んでもいない家の住宅ローン返済義務が突然生じてしまうことです。

もし住宅ローンの連帯保証人や連帯債務者となっていた場合、万が一夫が自己破産をするなどローンの返済ができなくなってしまった時は、返済責任は全て妻に移ります。

もちろんこれは拒否することはできません。

なので、ある日突然銀行から支払いをすべき旨の通知が届くなんてことが起こります。

しかもその際、ローン全額を一括で支払わないといけず、分割払いは認められないという非常に厳しい条件を突きつけられます。

妻のリスク対策

基本的に連帯保証人を変更をすることは困難です。

銀行からの承諾を得るのが難しかったり、そもそもに連帯保証人になってくれる人が見つからないことが理由です。

その場合は、夫に住宅ローンの借り換えをしてもらうことを検討して下さい。

現在とは異なる金融機関で住宅ローンを夫単独で組み直し、現在の金融機関の債務を無くすことで連帯保証人から外してしまう方法があります。

ただ、借り換えの審査に受からない可能性もあります。

元々ローンを組むにあたって連帯保証人が必要だったのなら、返済能力に不安があるのでは?と銀行側は考えてしまいます。

そのため、初めに住宅ローンをくんだ時より収入が増えている、安定した職場に勤めているなどの条件が整っているか、夫の身内で連帯保証人になってもらう人を探すなどの

交渉が必要です。

パターン②家を売却する

ここからは家を売却して住宅ローンを清算する方法についてお伝えしていきます。

売却をしてローンを清算するのは、住み続けれないという点を除けば後々のローン支払いに関連するトラブルが最も少なくて済む方法です。

売却による住宅ローンの清算は、自宅がアンダーローンなのか?オーバーローンなのか?でやり方が違います。

アンダーローンの場合

前述の財産分与の所でも解説しましたが、アンダーローンとは自宅の査定価格が住宅ローン残高より高い状態をいいます。

自宅の立地条件が良い場合はアンダーローンになりやすいです。アンダーローンの場合、売却することで財産分与がしやすくなるメリットがあります。

売却額で住宅ローンや登記変更手数料などを清算した残りの金額が財産分与の対象となり、原則折版となります。

オーバーローンの場合

オーバーローンとは自宅の査定価格が住宅ローン残高よりも低い状態をいいます。

多くの住宅はこの状態になっています。

オーバーローン状態の売却で問題になるのは、ローン残高と査定額の差額を手出ししないと売却ができないという点にあります。

その差額は数百万円単位になることも多く、売りたくても売れないから仕方なくどちらかがそのまま住み続けるという選択をされるケースがあります。

ただ差額が用意できないからといって売却ができない訳ではありません。

オーバーローンの物件を差額を準備しなくても売却できる方法があります。

それが任意売却という制度です。

任意売却とは?

通常の売却はローン残高より査定額が低い場合、その差額を用意しないと売却できませんが、任意売却であれば債権者に申入れをすることで差額を用意しなくても売却することができます。

ちなみに売却とありますが、「売却後も継続して住み続ける」ということもできます。

任意売却にはリースバックという方法があります。

これは自宅を売却した後、家賃を支払う形でそのまま住み続けることができる制度です。

売却により住宅ローンの清算をしてしまえば、財産分与の問題は比較的解決しやすいですし、連帯保証人、連帯債務者のリスク、急な立退を宣告されるなどのリスクを無くすことができます。

そういったリスクを無くした上で、家賃を支払えば同じ家に住み続けるという選択もできます。

どちらかが住み続ける VS 家を売却する

では、どちららかが住み続けるのと、家を売却するのではどちらがいいのでしょうか?

もちろんこれは当事者の状況によるので一概に言える事ではありません。

どちらかが住み続ける場合と売却する場合のメリットデメリットをまとめていますので、判断の参考にして下さい。

※なお、夫が自宅の名義人という前提です。

| 夫が住み続ける場合(妻と子が住居移転) | |||

|---|---|---|---|

| 夫側 | 妻側 | ||

| メリット | デメリット | メリット | デメリット |

| 自宅と住宅ローンの名義変更をする 必要がない |

子供の生活環境変化が大きい | 自宅と住宅ローンの名義変更をする 必要がない |

子供の生活環境変化が大きい |

| 財産分与がしにくい | 夫がローンを支払えなくなったら強制的に返済義務が生じる(連帯債務者・連帯保証人の場合)

残債分与がしにくい。 |

||

| 妻が住み続ける場合(夫が住居移転) | |||

|---|---|---|---|

| 夫側 | 妻側 | ||

| メリット | デメリット | メリット | デメリット |

| 子供の生活環境変化が少ない | 住まない家のローンをずっと支払い続けることへのストレス | 子供の生活環境変化が少ない | 夫がローンを支払えなくなったら強制的に返済義務が生じる(連帯債務者・連帯保証人の場合) |

| この先支払いを継続できるかどうか? というリスク |

住宅ローンを夫に 支払ってもらう 取決めができる |

夫がローンを支払えなくなったら自宅から強制的に退去させらる可能性がある | |

| 財産分与がしにくい | 夫に支払ってもらうローン金額が高いと、母子家庭手当が受給できなくなる可能性がある。自宅と住宅ローンの名義変更が難しい。財産分与がしにくい | ||

| 売却する場合 | |||

|---|---|---|---|

| 夫側 | 妻側 | ||

| メリット | デメリット | メリット | デメリット |

| 住宅ローンを 清算できる |

通常の売却だと、子供の生活環境の変化が大きい | 夫がローンを支払えない場合の返済義務や強制退去などの リスクが無くなる |

通常の売却だと、子供の生活環境の変化が大きい |

| 任意売却なら オーバーローン状態でも売却できる |

家賃を払う形で そのまま自宅に 住むことができる |

||

| 任意売却なら家賃を支払う形で住み続けることができる。 財産分与がしやすい |

財産分与がしやすい | ||

| 夫が住み続ける場合(妻と子が住居移転) | |||

|---|---|---|---|

| 夫側 | 妻側 | ||

| メリット | デメリット | メリット | デメリット |

| 自宅と住宅ローンの名義変更をする 必要がない |

子供の生活環境変化が大きい | 自宅と住宅ローンの名義変更をする 必要がない |

子供の生活環境変化が大きい |

| 財産分与がしにくい | 夫がローンを支払えなくなったら強制的に返済義務が生じる(連帯債務者・連帯保証人の場合)

残債分与がしにくい。 |

||

| 妻が住み続ける場合(夫が住居移転) | |||

|---|---|---|---|

| 夫側 | 妻側 | ||

| メリット | デメリット | メリット | デメリット |

| 子供の生活環境変化が少ない | 住まない家のローンをずっと支払い続けることへのストレス | 子供の生活環境変化が少ない | 夫がローンを支払えなくなったら強制的に返済義務が生じる(連帯債務者・連帯保証人の場合) |

| この先支払いを継続できるかどうか? というリスク |

住宅ローンを夫に 支払ってもらう 取決めができる |

夫がローンを支払えなくなったら自宅から強制的に退去させらる可能性がある | |

| 財産分与がしにくい | 夫に支払ってもらうローン金額が高いと、母子家庭手当が受給できなくなる可能性がある。自宅と住宅ローンの名義変更が難しい。財産分与がしにくい | ||

| 売却する場合 | |||

|---|---|---|---|

| 夫側 | 妻側 | ||

| メリット | デメリット | メリット | デメリット |

| 住宅ローンを 清算できる |

通常の売却だと、子供の生活環境の変化が大きい | 夫がローンを支払えない場合の返済義務や強制退去などの リスクが無くなる |

通常の売却だと、子供の生活環境の変化が大きい |

| 任意売却なら オーバーローン状態でも売却できる |

家賃を払う形で そのまま自宅に 住むことができる |

||

| 任意売却なら家賃を支払う形で住み続けることができる。 財産分与がしやすい |

財産分与がしやすい | ||

任意売却の相談なら

離婚における自宅の扱いと住宅ローン返済に関するトラブルはよく起こる事です。

もし、離婚するにあたって、住宅ローンの清算はしたいが、できれば住み続けたい。

売却したいけどオーバーローンの状態になっている。

夫がローンを支払えず自宅が差押さえされてしまった。

などのお悩みをお持ちでありましたらお気軽に当協会までご相談ください。

相談は何度でも無料ですのでご安心ください。

任意売却について詳しく知りたい方は、「任意売却とは?メリット・デメリットについて解説」

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL