ブログ

住宅ローンを滞納するどうなる? 払えない場合に家を守る方法はあるの?

投稿日:2021/11/18 更新日:2023/08/09

もしあなたが、住宅ローンの支払いに悩んでいて、

✔︎毎月常に支払いのことで頭がいっぱい…

✔︎クレジットカードを使って住宅ローンを払ってて多重債務の状態になっている

✔︎この先どうやって支払っていけばいいのか?払い続けれる見込みがない

そして、自宅を失うことや自己破産をすることに強い不安を感じているのであれば、このページの内容が必ずお役にたちます。

このページでは住宅ローンを滞納してしまったらどうなってしまうのか?

どのように対処していけばよいのか?

といった具体的な内容に加え、滞納しても自己破産をせずに自宅に住み続ける方法をお伝えしていきます。

これまで住宅ローンの他に300万円以上のカードローンがあり、支払いもできずに悩んでいた方が悩みを解決している方法なので最後までご覧になって下さい。

今すぐご相談をご希望される方は下記からお問い合わせ下さい。

今すぐご相談をしたい方は、ご相談はこちらへ→

住宅ローンを滞納するとどうなる?

まず、住宅ローンを滞納するとどうなるのか?というところですが、結論から言いますと、住宅ローンを滞納し続けると自宅が競売にかけられ、強制的に売却されてしまい、自宅から退去を余儀なくされてしまいます。

しかも競売は、ローン残高よりも遥かに低い金額で叩き売りをされてしまうケースがほとんど。

なので自宅は失ったにも関わらず、多額のローンが残り、その後も支払いを続けていかなければなりません。

でも、なぜ叩き売りのように安く売ってしまうのか?

債権者側も高く売れた方がお金が回収できていいのではないか?

そう思うかもしれません。

これには銀行のズルイ一面があるんです。

銀行のズルイ一面

実のところ、銀行側はローンを回収できなくても全く困りません。

というのも、銀行は万が一支払いができなくなった時の事を考え、保証会社の「保険」に入っているんです。

もしローンの回収ができなければ、保証会社が全額保証してくれるので、銀行側には一切損害がありません。

だから、高く売れようが売れまいが銀行にとっては問題ではありません。

ちなみに、保証会社に支払うは保険料も銀行は支払いません。

保険料はあらかじめ住宅ローンの金利に上乗せされているか、あなたが購入時に保証料と言う名目で何十万も支払っています。

銀行のための保険料までこちらが支払うという、ローンを支払う側からすれば、何とも腹ただしいメカニズムになっているのです。

住宅ローン滞納は何回までセーフなのか?

とはいえ滞納したからといってすぐに競売になる、、というわけではありません。

ただ、滞納ができるのは「5ヶ月」までが限度です。

6ヶ月目の滞納してしまうと、期日までに住宅ローンを「一括で」返済するように通知が届き、できなければ競売の手続きが開始されてしまいます。

数百~数千万円にもなる住宅ローンを一括で支払うなんて到底無理な話です。

なので、できればこの段階になるまでに手を打っておく必要があります。

※もし、この段階だったとしても、まだ対処法はあるので諦めないで下さい。

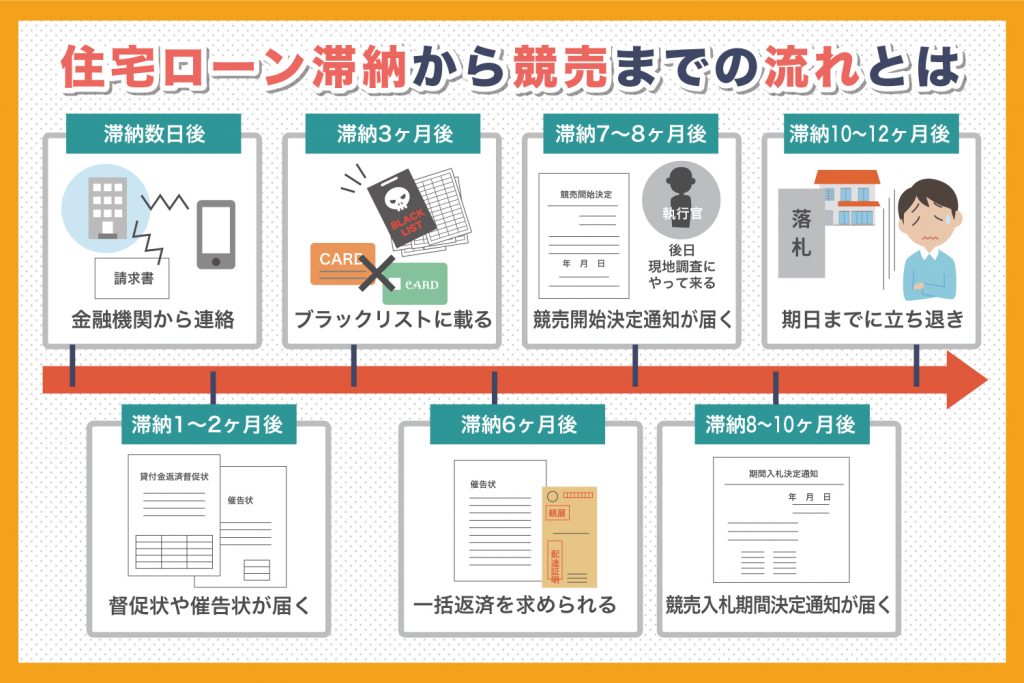

住宅ローン滞納から競売になるまでの流れ

では、どのような流れで競売になってしまうのか?滞納から競売までの流れを具体的に解説していきます。

ご自身が今どのような段階にあるのか?

今後どようなことが起こっていくのか?についてまずは状況をご確認ください。

滞納数日後:金融機関から連絡が来る

住宅ローンを1回目の滞納から数日後に金融機関から電話連絡や支払い請求書が届きます。

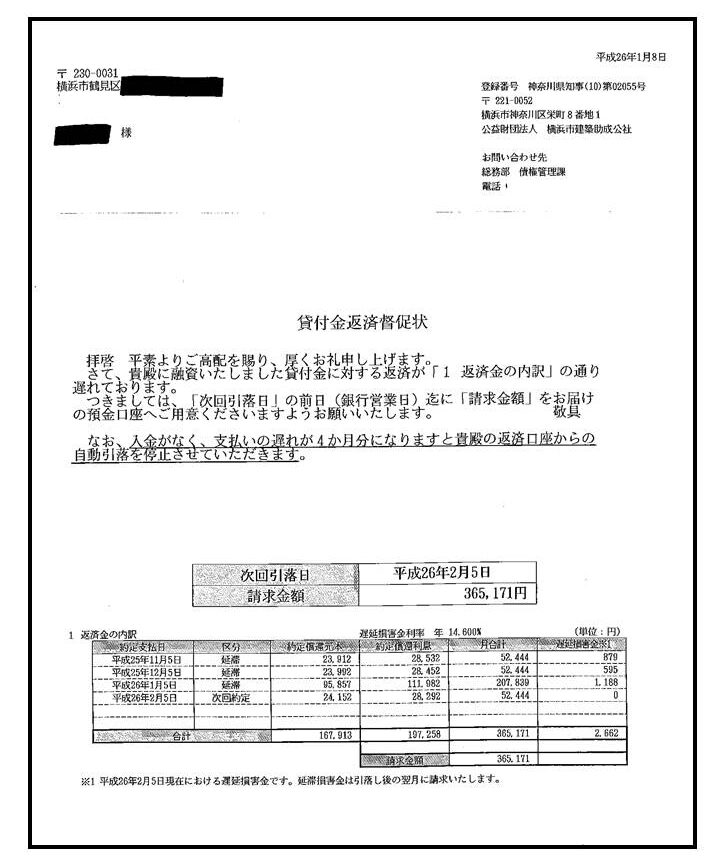

滞納から1~2ヶ月後 催告書や督促状が届く

滞納が1ヶ月以上続くと、今後は督促状や催告書が郵便で届き始めます。

文面にはこれまでの滞納額と支払いが遅延した分の利息をまとめて支払うよう強く催促され、もし、期日までに返済できなかった場合は法的な手続きを行う、といった厳しい内容が記載されています。

ここで一番やってはいけないのは、「放置」をしてしまうことです。

精神的に追い詰められ、支払う手段がないと、どうしても見て見ぬフリをしてしまいたくなるものです。

しかし、この通知を無視し続けると「競売」に向けてどんどん進んでしまうので、後ほどご紹介する対処法を早く進めていく必要があります。

滞納3ヶ月後 ブラックリストに載る

3ヶ月間滞納を続けるとブラックリストに乗ってしまいます。厳密に言うと、金融機関にブラックリストという名簿等はないのですが、信用情報機関に金融事故を起こした旨が載ってしまいます。

これをブラックリストに載るといいます。

こうなってしまうと、もう新規の借入れはもちろん新しいクレジットカードを作ることができなくなり、ブラックリストに載る前までに使っていたカードも更新のタイミングで使えなくなってしまいます。

住宅ローンの支払いを継続するために、致し方なくカードローンを限度額まで利用している方が多くおられます。

その場合、もう新たにクレジットカードを作ることできないので、カードでの支払いもできなくなってしまいます。

滞納6ヶ月後 一括返済を求められる

滞納が6ヶ月を経過してしまうと、住宅ローンの「一括返済」を求められる通知が届きます。

これは、銀行からの「最後通知」です。この状態のことを「期限の利益喪失」と言い、これまでできていた分割払いが認められなくなってしまいます。

そして通知に記載された一定の期日までに一括返済をしなければ、競売の手続きが始まってしまいます。

しかし、ローン返済に苦しんでこられた方にとって数百万~数千万単位のお金を一括で準備することなんて到底不可能に近い要求です。

そのため、多くの方が一括返済できずに競売に進んでしまいます。

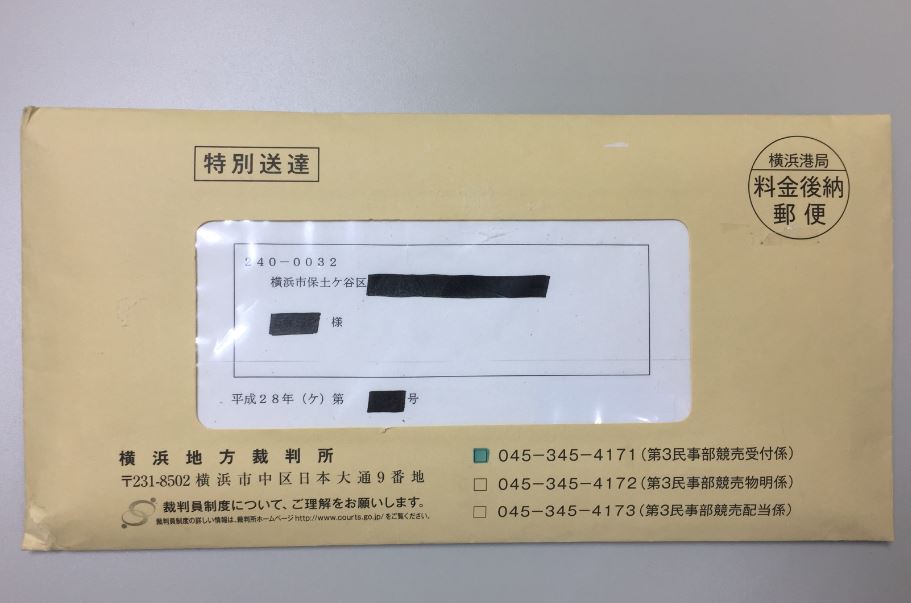

滞納7~8ヶ月後 競売開始決定通知が届く

滞納して7~8ヶ月たつと、競売開始決定の通知が届きます。

これは、裁判所が金融機関に対して「この物件を競売にかけることを正式に認めた」ことを知らせる通知です。

この通知が届いた段階で、自宅は「差押え」状態となり、自由に売却することができなくなります。

この状態になって慌てて相談に来られる…というケースがありますが、こうなってしまうと問題解決するためには時間的にかなり厳しくなってしまいます。

執行官が現地調査にきます

競売開始決定通知が届いた後、裁判所の執行官が物件の調査にやってきます。

調査の日時については事前に通知が届きます。

内容としては、近隣の環境調査や自宅内外の状況確認・写真撮影等です。

この調査は強制で拒否することができません。

もし連絡がつかない場合や、調査に応じない場合は、鍵屋さんが同行して勝手に鍵を開けられ強制的に自宅に入り調査が実行されます。

滞納8~10ヶ月後 競売入札期間決定通知が届く

裁判官の現地調査から約2ヶ月後に、入札が始まったこと、つまり、実際に競売がスタートすることを知らせる通知が届きます。

通知には入札の開始から終了までの期間が記されており、最終日に落札者が決定します。

入札が開始してしまうと、もう競売を阻止することは不可能になってしまいます。

滞納10~12ヶ月後 立ち退き

入札開始から約1ヶ月で落札者が決まります。その後、所有権移転の手続きが行われ、通知された期日までに自宅から退去しなくてはなりません。

もしこれ以降、無理に住み続けようとすると「不法占拠」として扱われ、処罰や立ち退き等、強制執行の対象となりますので、事前に新しく住む場所を見つけておく必要があります。

また立ち退き後もローンが無くなるわけではありません。

競売での売却金額とローン残高の差額やカードローンは引き続き支払っていく必要があります。

住宅ローンが払えない場合の対処法

では、ここからは、滞納をしてしまい今後の支払いが難しい場合、具体的にどうすればいいのか?その対処法についてお伝えします。

住宅ローンを滞納した際の対処法は3つあります。

それぞれに特徴があるので、ご自身の状況に合わせて対処法を選択をして下さい。

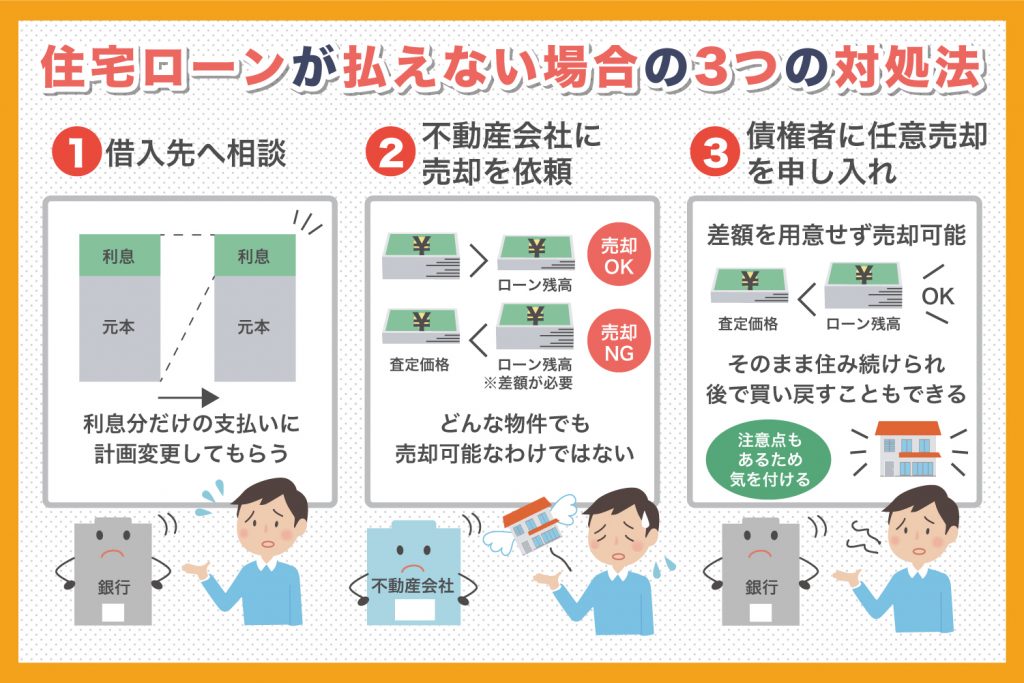

①借入先への相談

1つ目は借入先の銀行に事情を説明し、支払い計画を変更してもらうことです。

銀行に支払いが厳しい旨を相談すると一定期間月々の支払いを減額してもらうことができます。

しかし、この方法を選択するときは注意が必要です。

これは「リスケジュール」というやり方で、一定期間支払い額から元本部分を減らし、利息分だけの支払いにすることで減額する方法です。

つまり、これをしている期間は元本が一切減らないので利息だけを余分に支払うことになります。

もし、しばらくすれば支払いの目処がたつというのであれば一時的にリスケジュールを選択するのもありです。

しかし、今後の返済ができる見込みがない中で、一時凌ぎのためにこれを選択してしまうと、ただ利息だけを支払い続けることになり、リスケジュール期間が終わるとまた滞納をしてしまうという悪循環に陥ってしまいます。

②売却する

これ以上支払いを続けることが難しいと判断した場合、不動産会社に売却を依頼し、住宅ローンを精算するという選択肢があります。

自宅を手放すというのは非常に心苦しい選択ではありますが、最終的に競売で安く叩き売りをされてローン支払いだけが残ってしまうことを考えれば、ローンが精算されるだけでもメリットがあります。

しかし、自宅の売却はどんな物件でも出来るわけではありません。

というのも、自宅を査定した結果、査定金額がローン残高を下回った場合、その差額を現金で用意しないと売却ができないのです。

・査定価格>ローン残高=売却OK

・査定価格<ローン残高=売却できない

例えば、

査定価格1500万円に対し、ローン残高が1800万円だった場合、差額の300万円を準備しないと売却ができない…ということです。

実際、差額は数百万円になることが多く、売りたくても売れないと悩む方が少なくありません。

また、売却には時間かかかってしまうこともしばしば。売るなら競売の開始までに売らないといけないので、早めに売却に向けて活動をする必要があります。

③任意売却を行う

売りたくても売れなければ、諦めて競売を受け入れるしかないのか?といえば、そんなことはありません。実は差額を用意しなくても売る方法があります。

しかもこの方法であれば、家を手放すことなく、そのまま住み続けることも可能です。

それが、任意売却という方法です。

任意売却とは?

銀行などの債権者に申し入れをすることで競売による安売りを防ぎ高く売却する方法です。

通常の売却はローン残高より査定額が低い場合、その差額を用意しないと売却できませんが、任意売却であれば差額を用意しなくても売却することができます。

ちなみに滞納が6ヶ月続き「期限の利益喪失状態」になってしまった際、競売を避ける唯一の解決策は任意売却しかありません。

任意売却なら売却しても「住み続ける」ことができる

任意売却にはリースバックという方法があります。

これは自宅を売却したのち家賃を支払うかたちでそのまま住み続けることができる制度です。

売却したことを周囲に知られることなくそのまま住み続けることができ、もし支払いの目処が立てば後で買い戻すことができるというメリットがあります。

任意売却を行った事例

任意売却を使って住み続けた事例をご紹介します。

横浜市保土ヶ谷区の分譲マンション住む(仮名)林さんは、飲食業のお仕事をしていましたがコロナの影響でお店を開けられない日々が続き、収入減。

住宅ローン返済が厳しくなってしまい滞納しており、銀行から督促の電話や書面が届いていました。

林さんには、中学校に通う娘さんがおり、「引越しをせず学校に通わせたい」と言うご希望だったため、リースバックをご提案。

無事、任意売却によりリースバックを成功させことができ、引越しもせず、中学校も変えることもなく済み続けることが出来ました。

さらに新築時からの住宅ローンの借入先が、

①住宅金融支援機構(旧住宅金融公庫)

②年金福祉

③信販ローン

で金利が4%前後だったため、支払額が高かったこともあり、リースバックの賃料の方が、管理費、修繕費を支払う必要も無くなるため、毎月約2万円安くすることができました。

他のご相談事例は、こちらへ→

任意売却の注意点

とはいえ、任意売却をするにはいくつか注意が必要です。

一つは、そもそも任意売却は成立させるのが難しいということです。

任意売却は、通常の不動産売却と異なり、債権者(銀行)との交渉などの専門性が必要になります。

不動産会社に「任意売却できますか?」と聞くと、仕事欲しさに「出来る」と返答するでしょう。

ただ任意売却専門でない不動産会社に安易に依頼してしまうと、最悪は競売になってしまう可能性があります。

そしてもう一つは売却後も残債やカードローンの支払いをしなければならないことです。

売却後は家賃の支払いも生じるので、せっかく任意売却をしたのに各種支払いに困窮し、自己破産を選択してしまう方もおられます。

任意売却のご相談なら

そこで、任意売却公正協会では、ただ単に任意売却を成功させるだけではなく、残債やカードローンの支払額を減額し、自己破産を防ぎ「無理な支払いをせずに自宅に住み続ける」をサポートしています。

もし、住宅ローン、カードローンの返済にお悩みであれば、そして、これからも住み続けたいとお考えであれば、ご気軽にご相談ください。

相談は何度でも不要ですのでご安心ください。

【この記事を書いた人】

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL