ブログ

住宅ローン返済を下げる ④買換え

投稿日:2015/10/29 更新日:2023/06/07

こんにちは、

(社)任意売却公正協会 代表の高倉です。

住宅ローン返済を下げる方法④:「買換え」です。

「今さら買換え?」と思った方もぜひ考えて下さい。

借換えをしようとチャレンジしたものの、返済期間は残年数でしか組み直せず返済額が減らなかった方や担保価値がないと言われた方など、ぜひ考えてください。

借換えの審査は厳しくするのに、なぜか新規に住宅ローンを組む場合、

①返済期間も長く

②審査が緩い

のです。

理由は、新規に住宅ローンを組む方は長期に渡って金利を取れるからです。

さらに現行の低金利で組むことで、返済額を大幅に減らす事が可能です。

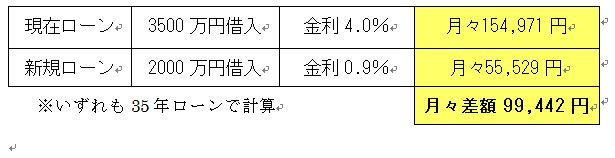

次の表を見て下さい!

月々約10万円も下がっています!

これだけ違うなら真剣に考えてみませんか?

新規に住宅ローンを低金利、長期で組んでいるから可能なのですが、今まで当協会のご相談者で成功している方の成功例をいくつかご紹介いたします。

≪買換えの成功例≫

・分譲マンションのローン返済額を減らしたいと言うご相談でした。

マンション内で売却物件を見つけ買換えをご提案。

当初はなかなか理解してもらえませんでしたが、生活環境も変わらず、広い部屋になったにも関わらず低金利で組むことで返済額を下げる事に成功。

・自宅マンションの市場相場がローン残高より300万低く、売却することもできず困っていた所、避暑地の1,500万円の別荘を一目ぼれ。

300万円の売却損と合わせて1800万円でオーバーローンを組んでも、管理費・修繕費・駐車場代が必要ないので返済額は今までより5万円安くできた。

・一戸建てに同居しているお子様が結婚するタイミングでした。

お子様と2世帯同居だと狭く、ご夫婦二人だと使っていない部屋のための返済がバカらしいと思っていたところ、ご自宅近くの800万円のマンションを月3万円の住宅ローンで購入。

一戸建ては子供夫婦に貸してあげ、賃料を返済に回している。(買い増し)

・賃貸に住む子供夫婦は、まだ若くマイホームをローンで組むことができませんでした。

親御さまもローン返済が厳しかったので、そこで中古の2世帯住宅を住宅金融支援機構の「親子リレー」(親と子供の収入を合算でき、さらに子供の年齢で35年返済が可能)をご紹介。

子供夫婦の支払っていた賃料と親のローンの合計額より低いローン返済にすることができ、2世帯で生活されている。

★買換えローンを申し込む際に、「買換えの理由」を銀行に必ず聞かれます。

そこで「返済が厳しい」と言うと一発でアウトですのでご注意ください。

買換えにもコツがあります。

買換えにつてもお気軽にご相談ください!

【この記事を書いた人】

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL