カードローン

借換え不可でもあきらめない—— “金利交渉” で毎月のローン負担を軽減する方法

投稿日:2025/02/20 更新日:2025/02/20

住宅ローンを契約した当初は、長期の返済スケジュールを何となくイメージし、「このくらいなら大丈夫」と考えている方が多いのではないでしょうか。しかし、実際には仕事が変わったり家族が増えたりと、思いもよらないイベントによって家計の状況が変わり、気づいたときには 「毎月の支払いが重い…」 と感じるケースが少なくありません。

そして、返済が苦しくなるほど放置しやすいのも事実です。「借換えできればいいけれど、審査に落ちそうだし…」「そもそもどういう方法があるのかわからない」と悩みつつ、結局あれこれ考えるだけで動けずにいるうちに、あっという間に滞納リスクが高まってしまうこともあるでしょう。もし滞納が続いてしまうと、「競売」という形でマイホームを強制的に手放す可能性が出てきます。競売になれば、安い価格で売られるだけでなく信用情報にも大きな傷がつき、今後の生活再建に深刻な影響を与えかねません。

そんな状況で、 「借換えが無理でもあきらめないでほしい」 と注目されるのが、銀行との「金利交渉」です。いま借りている銀行に 「金利優遇幅をもっと大きくしてほしい」 と相談するだけで、毎月の返済を少しでも減らせるかもしれません。想像以上の効果が期待できる一方、「本当に銀行が応じるの?」「そんなの迷惑では?」という疑問も尽きないと思います。

そこで本記事では、まず 「金利交渉」でどんなメリットを得られるのか をしっかり整理し、競売リスクを遠ざけるための具体的な進め方をお伝えしていきます。記事の終盤では、実際に “二度の金利交渉” に成功して返済負担を軽くした事例もご紹介。最初から「どうせ無理」と放置してしまうのは本当にもったいないので、ぜひ参考にしてみてください。

第1章:競売リスクにつながる「借換えできない→何もせず放置」の落とし穴

住宅ローン返済が苦しくなってきたとき、まず思い浮かぶのが 「借換え」 ではないでしょうか。金利の低いほかの銀行に乗り換えることができれば、返済額が大幅に軽減されるかもしれません。ところが、実際には「借換え審査の壁」が高く、会社員からフリーランスや個人事業主に転身して収入が不安定になったり、年齢・属性の面で審査が厳しくなったりして、思うように通らない例も多々見られます。

もし借換えがダメだった場合、打つ手がないと感じてしまい、何もせず放置 してしまうのは非常に危険です。滞納が長期化してしまうと、金融機関は回収のため競売を申立てる可能性が一気に高まります。競売が進んでしまえば、市場価格より大きく安い金額で家を手放す羽目になるのはもちろん、多額の残債や信用情報の悪化など、再スタートを大きく妨げるリスクを抱え込むことになりかねません。

競売を防ぐためには「そもそも滞納を起こさない」ことが大前提となります。借換えが難しくても、「金利交渉」という回避策を試みることで、滞納のリスクを抑えられるかもしれません。次の章では、金利交渉とは具体的にどういったものなのか、また “意外な形で銀行のメリットにもなる” というポイントについて整理してみましょう。

第2章:金利交渉の基本——借換えとは違う手段で負担を軽くする

「金利交渉」という言葉自体にあまり馴染みがない方も多いのではないでしょうか。借換えのように他行で新規ローンを組むわけではなく、いまの銀行と掛け合って、 「優遇金利の幅を広げてもらえないか」 と相談するのが金利交渉です。

銀行が応じる “意外な理由”

「銀行はそんなに甘くない。わざわざ金利を下げるなんて考えられない」と思われるかもしれません。しかし、銀行には銀行の事情があります。もしあなたが他行へ借換えする可能性が高いと分かれば、銀行は 「少しの優遇幅で留まってもらえるならそのほうが得策」 と判断する場合があるのです。

特に、給与振込や公共料金の引落しなどでメインバンクとして活用している方にとっては、銀行側が「大事な顧客に逃げられたくない」という思いを持ちやすいメリットがあります。

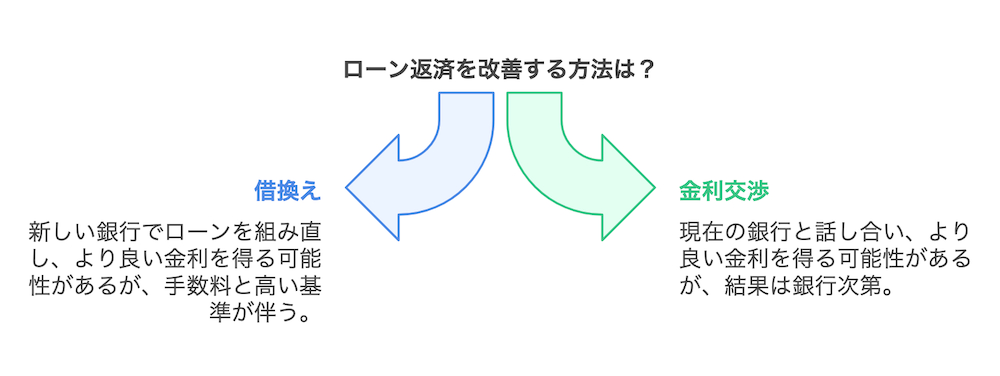

借換えと金利交渉の違い

- 借換え他の銀行でローン審査を受け、新しいローンを組み直す。うまくいけば金利が大きく下がる余地もあるが、まとまった手数料や保証料が必要になるほか、審査のハードルも高い。

- 金利交渉いま契約している銀行との話し合いで、優遇金利幅を再設定してもらう。借換えほど大がかりな手続きは不要だが、どの程度まで優遇してもらえるかは銀行や交渉次第。

どちらにせよ、ローン返済に対して何らかの手を打つことが重要であり、借換えが無理でも金利交渉という手段が残されていると認識しておくと、選択肢がぐっと広がります。

わずかな利率差でも長期では大きな効果

住宅ローンは何千万円もの借入残高に加え、返済期間も15年~35年など長期に及びます。そのため、金利が0.1%~0.2%下がるだけでも、月々数百円~数千円程度 の返済軽減が期待でき、数十万円レベルで総支払額が圧縮される可能性すらあります。

毎月の支払いがわずかでも減れば家計にゆとりが生まれ、滞納リスクを遠ざけやすくなるのは言うまでもありません。さらに、浮いたお金で繰上返済を加速すれば、利息軽減の効果が一段と高まるかもしれません。

金利交渉には「銀行が得るメリットもある」「月々数千円でも馬鹿にできない」など、聞けば納得できる背景があります。では、どうすれば実際に交渉を成功させるチャンスが高まるのでしょうか。次の章では、“銀行が優遇を検討しやすくなる” 具体的な5つのポイントを見ていきたいと思います。

第3章:金利交渉で押さえておきたい5つのポイント

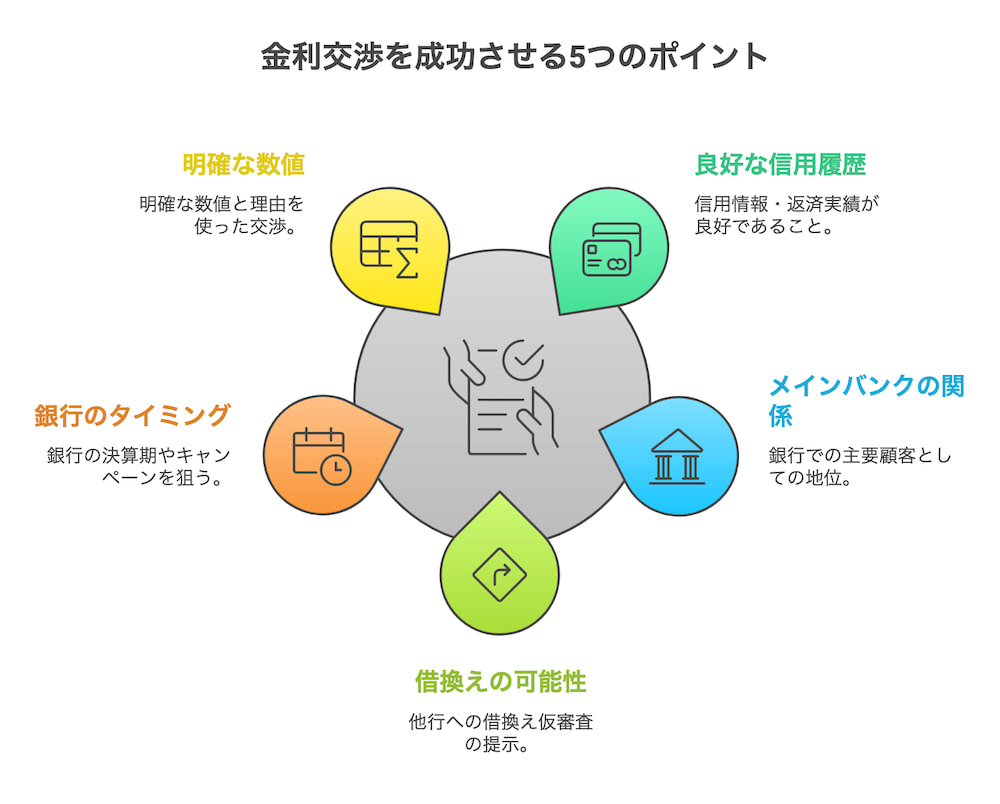

金利交渉は「電話して下げてくださいと言うだけ」では、なかなかうまくいかないものです。銀行が検討しやすい材料をそろえ、説得力ある形で依頼するのが理想的と言えます。ここでは、交渉を有利に進めるための5つのポイントを整理します。

信用情報や返済実績が良好であること

銀行は当然、貸し倒れリスクを考慮します。そのため、「これまで延滞せずに返済してきた実績」がある利用者ほど、交渉に前向きに応じてもらいやすいです。逆に、直近で何度も滞納している場合はどうしても印象が悪くなりがちですが、一度や二度の遅れであれば正直に事情を説明し、「これからは安定して返済できる見通しがある」と伝えることで挽回できる可能性もあります。

“メインバンク” として取引している実績

もしあなたが、現在の銀行で給与振込や公共料金の引落し、まとまった預金口座などを持っている場合、それは大きなアドバンテージになります。銀行としては、そうした顧客を手放すのは大きな痛手になる恐れがあり、少しの金利優遇で満足してもらえるなら検討する余地はあるからです。

たとえば「家族全員がこの銀行をメインで利用しているので続けたいが、金利が重く感じ始めた」と伝えれば、優遇検討のきっかけとして捉えてくれるかもしれません。

他行の借換え仮審査結果

「本当に他行に乗り換えるかも」と銀行に思わせることがポイントになります。たとえ実際には借換えができなくても、他行の仮審査で好条件が出た と書面を示せれば、今の銀行は「条件を見直さなければ顧客を取られるかもしれない」と感じるでしょう。

この “牽制” が効くと、金利優遇幅の拡大を積極的に考えてもらいやすくなります。ネット銀行などをいくつか当たってみて、仮審査が通るかどうか試しておくと良いでしょう。

銀行の決算期やキャンペーン時期を狙う

銀行は3月や9月などの決算期になると、貸出残高を増やしたい思惑があり、キャンペーンなどを実施することがあります。そのタイミングを狙って交渉すると、普段よりも好条件が引き出せることがあるのです。

「金利優遇キャンペーン中」とうたっているのは主に新規借入向けかもしれませんが、すでに取引している顧客にも同等の条件を適用してくれる場合があります。諦めずに問い合わせてみると意外な返答が得られるかもしれません。

具体的な数字や理由を用いて交渉する

銀行に金利を下げてもらうには、 「他行で○○%の提案があった」「○.○%下がれば毎月◯千円減り、滞納のリスクを回避しやすくなる」 といった、明確な数値を示すと相手が動きやすくなります。「とにかく困っているから下げてほしい」とあいまいに伝えるより、数字と理由をセットで説明するほうが、銀行内部の決裁も通しやすいからです。

これらのポイントを意識しておくことで、銀行が「それなら検討してもよい」と判断しやすい材料が揃うはずです。次の章では、具体的にどんな流れで金利交渉を進めていくのか、ステップを追って確認していきましょう。

第4章:金利交渉の流れ——交渉開始から銀行回答まで

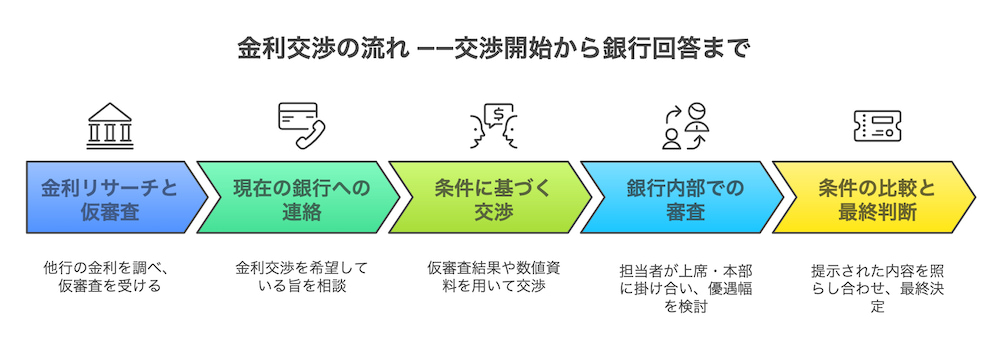

金利交渉は、大きく分けると「事前準備 → 銀行とコンタクト → 内部審査 → 最終回答」というプロセスで進みます。ここでは、それぞれのステップで意識したい点をまとめました。

ステップ1:他行の金利リサーチ & 仮審査

まずは、 ほかの銀行の金利をチェック し、実際に借換えが可能か仮審査してみるところから始めます。いくつかの銀行で仮審査を取れれば、「○○銀行では△%が提示されました」といった具体的なカードを複数用意できるかもしれません。もちろん通らないこともありますが、その場合も「他行も検討しています」と示唆できるだけで意味はあります。

ステップ2:現在の銀行に連絡

次に、いま使っている銀行に電話や窓口で連絡を取り、担当部署につないでもらいます。

「住宅ローンの金利見直しを相談したい」と伝えればスムーズでしょう。支店のローン窓口やローンセンターが専門の相談窓口になっていることが多いので、まずは電話で日程を調整してみると良いかもしれません。

ステップ3:仮審査結果や具体的な条件をもとに交渉

担当者と話ができたら、 「他行では○%、もし御行で同等の金利になれば借換えしなくて済むので助かる」といった形で、数字とともに希望を伝えます。給与振込や家族口座など、メインバンクとしての付き合いがあるなら、そこもアピールしておきましょう。

あくまで冷静かつ具体的に伝えるのがポイントで、感情的に詰め寄ると印象を損ねることがあります。

ステップ4:銀行内部での審査・回答待ち

交渉内容は担当者が上司や本部に持ち帰り、実際に金利優遇を認められるかどうか審査が行われます。すぐに答えが出るわけではないので、1週間ほどで折り返しが来る場合が多いでしょう。待ちきれないときは、こちらから進捗を尋ねてもOKです。

ステップ5:提示された条件を比較し、最終判断

銀行から「○○%までなら下げられます」と回答があったら、他行借換えの諸費用や将来のリスクなども考慮しつつ、総合的にどちらが得かを検討します。もし提示内容に納得できたら、正式な条件変更の手続きに進めば金利交渉は成功です。あまり満足のいかない提案なら、再度交渉するか、借換えや任意売却など別の方法を模索するとよいでしょう。

金利交渉は、一連のステップを踏みつつ、いかに銀行に “メリット” を感じさせられるかがカギとなります。次章では、実際に二度の金利交渉を成功させた山田さん(仮名)のストーリーを見ながら、「本当にこんなことがあり得るのか?」という具体例を確認していきましょう。

第5章:実例紹介——二度の金利交渉で返済負担を減らした山田さん

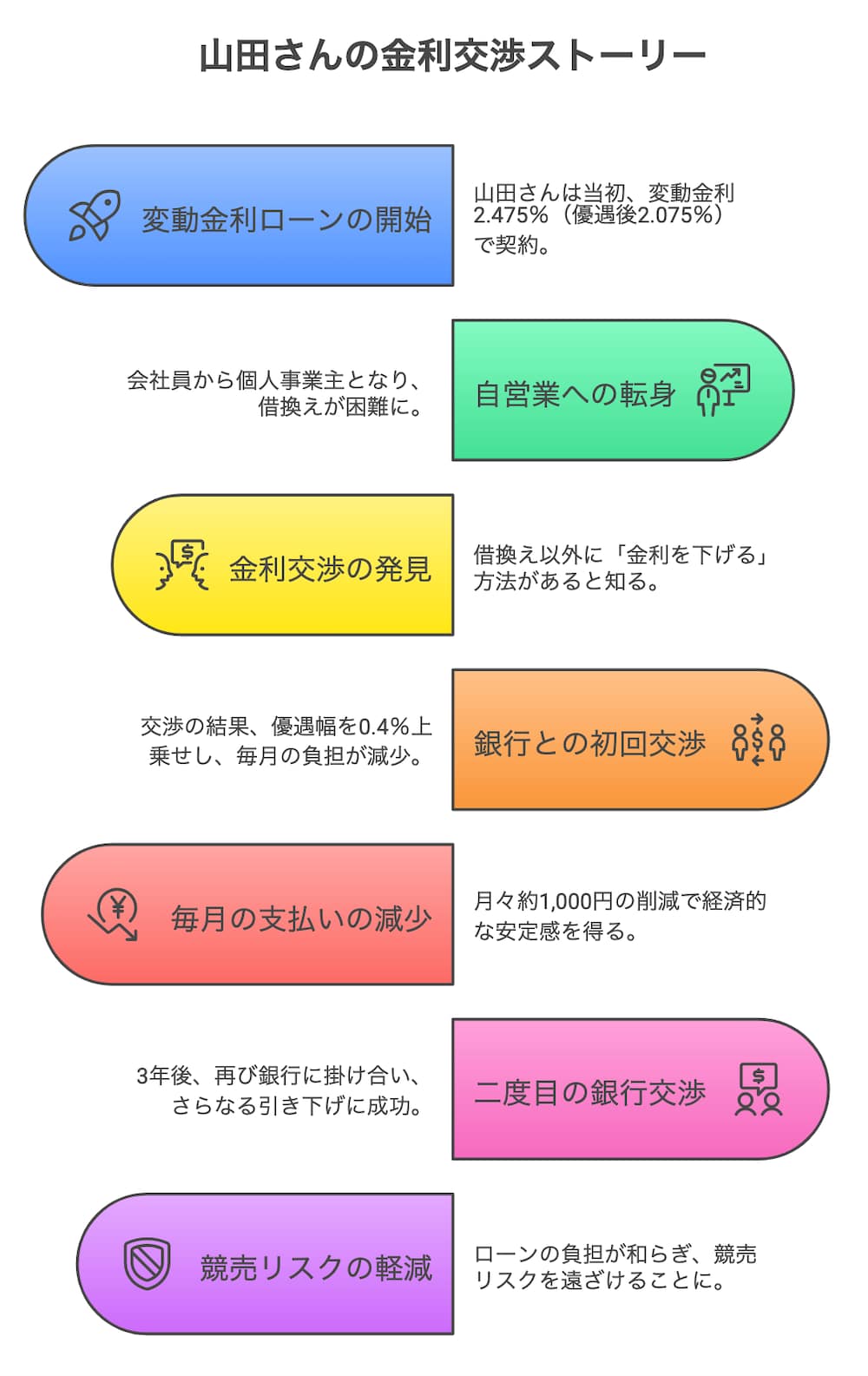

ここでは、横浜市在住の山田さん(仮名)のケースを紹介します。もともとは変動金利2.475%(優遇後2.075%)の住宅ローンを利用していましたが、会社員から個人事業主に転身したことをきっかけに借換え審査に通らず、返済負担が増してしまったそうです。しかし山田さんは、 「金利交渉」という方法を知ったことによって、想像以上の成果を得られた と語っています。

初回の交渉——「どうせ無理」を覆して毎月1,000円ダウン

山田さんは何度か借換えを試みたものの、すべて審査に落ちて途方に暮れていました。そんな折、ふと目にしたチラシで「金利交渉なんてやり方があるのか?」と興味を抱き、ダメ元で銀行に相談してみたところ、意外にも担当者が話を聞いてくれました。

その結果、 追加のマイナス0.4%優遇 を勝ち取り、毎月の返済額が約1,000円軽減。金額としては大きいとは言えないまでも、「銀行が応じてくれた」という事実が大きな安心感につながり、滞納リスクを回避できる可能性が格段に高まったといいます。

二度目の交渉——継続的なアプローチでさらに引き下げ

3年ほど経った後、山田さんは再び銀行に連絡。「再度見直しをお願いできないか」と切り出したところ、ここでも追加優遇を得ることに成功しました。二度目は初回ほどの下げ幅はなかったようですが、それでも月々の支払いが少しでも軽くなることで、競売リスクはさらに遠のき、山田さんは「やってよかった」と実感したそうです。

「どうせ無理」という思い込みを捨て、二度にわたって交渉した結果、一定の効果を得られた例として、多くの方の参考になるでしょう。

この事例から、「金利交渉は一度だけで終わるものではない」「ダメかと思いきや、意外と銀行が応じてくれることもある」とわかります。もっとも、こうした交渉が可能なのは、滞納が始まる前か、まだ浅い段階だからこそとも言えます。次の章では、もしすでに滞納が数カ月続いているような状況なら、どのような手段が残されているのかを確認してみましょう。

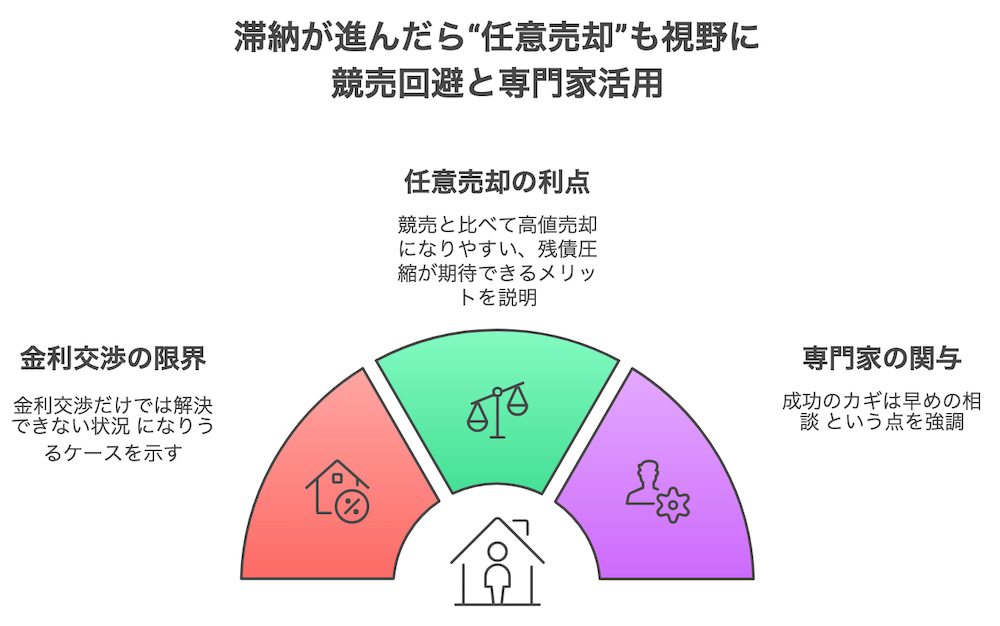

第6章:滞納が進んでいるときは「任意売却」も視野に

ここまで解説してきた金利交渉は、「少なくとも返済を続けていきたい」という前提がある方に特に有効な方法です。しかし、すでに何カ月もローンを滞納しており、銀行から競売の申立てが近いと見なされるほど状況が逼迫している場合は、金利交渉だけでは問題を解決しきれないかもしれません。

金利交渉が難しいケース

ある程度長期にわたる滞納が積み重なった状態だと、銀行は「延滞を続ける債務者」にさらなる金利優遇をするメリットを見いだせません。むしろ、早急に競売の手続きへ移って担保不動産の売却代金から回収しようとする可能性が高まります。

したがって、3~6カ月以上の滞納がある場合は、金利交渉よりも、次に述べる「任意売却」を中心に検討してみる必要があるでしょう。

競売を防ぐ「任意売却」という手段

任意売却とは、裁判所を介さずに 不動産を市場相場に近い価格で売却し、その代金をローン返済に充てる 仕組みです。もちろん、金融機関(や保証会社)の同意が必須ですが、競売より高値で売れる可能性が高く、残債の圧縮にもつながりやすいメリットがあります。

「すでに競売一歩手前」という段階でも、入札が始まる前であれば任意売却へ切り替えられる余地が残っていることがあるため、あきらめる必要はありません。

専門家への早期相談がカギ

任意売却は、銀行との交渉に加えて不動産の査定や買い手探し、抵当権の抹消手続きなど、やるべきことが多岐にわたります。個人で動きづらい場合は、不動産会社や弁護士などに相談し、手続きをサポートしてもらうのが一般的です。

時間との勝負にもなりがちですから、競売を本格的に回避したいと考えるのであれば、一日も早く専門家の力を借りるほうがよいでしょう。

金利交渉では追いつかないほど滞納が進んでしまったら、任意売却という切り札があるのも事実です。とはいえ、金融機関とスムーズに合意を取るには専門家の助けが不可欠。次の章からは、実際の手続きの流れや注意点を改めて整理していきます。再スタートへ向けた具体的な行動プランをイメージするうえでも、参考にしていただければと思います。

第7章:よくある質問Q&A

Q1. 「金利交渉をしたら銀行に嫌われる心配はありませんか?」

A: 銀行にとっても、長年利用してくれる顧客を手放したくない思いはあります。借換え検討や他行の条件を提示すれば、「多少の金利優遇をする方がメリットがある」と判断する可能性は十分に考えられます。もちろん、感情的な要望ではなく、冷静なデータや理由を示すことが大切です。

Q2. 「フラット35でも金利交渉はできるのでしょうか?」

A: フラット35のように固定金利が決まっている商品は、契約後に個別交渉で金利を動かす仕組みがなく、交渉自体が難しい傾向です。もし負担が厳しい場合は、繰上返済を計画するか、別のローンへの借換えを検討してみるほうが現実的といえます。

Q3. 「すでに滞納が始まっている状態でも金利交渉は可能ですか?」

A: 滞納が1~2カ月程度であれば、銀行が話を聞いてくれる余地はあるかもしれません。しかし、3~6カ月以上になると、銀行は競売による回収を検討する段階に入ります。そうなると金利交渉よりも任意売却など抜本的な方法に切り替えたほうがスピーディーです。

Q4. 「交渉に失敗した場合、別の方法はあるのでしょうか?」

A: 一度目の交渉でNGとなっても、決算期やキャンペーン時期、あるいは収入が安定したあとに再挑戦する例も珍しくありません。どうしても難しい場合は、他行の借換えや任意売却、あるいは財務整理など、別の道を探る段階に進むことになるでしょう。

まとめ:金利交渉は “何もせず滞納を進めてしまう” リスクを避ける選択肢

- 借換えが難しくても打つ手は残っている借換え審査に落ちたからといって、あきらめる必要はありません。いま利用している銀行と話し合う「金利交渉」に活路を見出す方が少なくないのです。

- 銀行にもメリットがあるからこそ、応じてもらえる可能性は十分他行への借換えを本気で検討されては困る、という銀行側の事情があるため、「意外と通る」ケースがあります。とくにメインバンクとして利用している場合は要注目です。

- わずかな金利差でも、長期的には大きな効果が出る0.1%~0.2%の引き下げでも、総支払額では数十万円規模の違いが出ることも。毎月の返済が軽くなれば滞納リスクを低減でき、生活の安定にもつながります。

- 交渉は1度だけでなく、複数回成功することもある二度の金利交渉に成功した山田さんの事例からもわかるように、状況が変われば再アタックしてみる価値はあります。

- 滞納が進んでしまったら任意売却を含め検討すべき競売のリスクが目前に迫っている場合は、金利交渉だけでは救えないケースも。任意売却に強い専門家のアドバイスを受け、早期に行動すれば競売を回避できる可能性があります。

ローン返済が苦しくなったとき、「どうせ借換え審査は通らないし…」と現状を放置してしまうのは、競売につながるリスクを高めるだけです。少しでも負担を減らして滞納リスクを下げるために、金利交渉という手段を知っておく ことは、今後大きな助けになるかもしれません。銀行も顧客が他行へ移ってしまうより、優遇してでも留まってもらうほうが得策だと判断することがあり、案外前向きに検討してくれる例もあるのです。

行動を起こすのは一見ハードルが高いように感じるかもしれませんが、交渉自体に大きなコストがかかるわけではありません。仮に失敗したとしても、ほかの選択肢——たとえば別の借換え先を探したり、任意売却で競売を回避したり——を検討すればよいでしょう。最も避けたいのは、滞納しながら何もしないまま競売に至ってしまう こと。そうならないためにも、「金利交渉」という回避策をまず試してみる価値は十分にあるはずです。

もしすでに滞納が深刻化していて金利交渉の余地がなさそうな場合でも、任意売却や債務整理など状況を改善できる手段は残っています。一人で抱え込まず、必要に応じて不動産会社や弁護士、司法書士といった専門家の力を借りることを検討してみてください。行動を起こすかどうか ——その判断が、これからの再スタートを大きく左右するといえます。

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL