ブログ

催告書が届いた!住宅ローンの支払いが難しいときの対処法

投稿日:2021/12/31 更新日:2023/08/09

「残りのローンを一括で返済しなければ法的手段を取る」

もしあなたが催告書を受け取ってしまったとしたら、これまでの支払いを催促する内容とは違ったこんな文面に焦りや不安を感じているのではないでしょうか?

これまで散々支払いに苦労してきたのに一括でローンを支払うなんて到底無理な話。

一体どうすればいいのか?

何か手立てはないのか?

諦めるしかないのか?

もしそうお悩みであれば、このページをご覧になってみて下さい。

このページでは催告書が届いた時、どうすればいいのか?について具体的な対処法を3つご紹介していきます。

住宅ローンやカードローンの負担を減らす方法や、催告書が届いて自宅に住み続ける方法に加え、催告書が届いたら絶対にやってはいけない事など、あなたの悩みを解決するために必要なことをお伝えしていきます。

ただ決して焦らせるつもりはないのですが、催告書が届いてしまった後は迅速に行動する事が状況を好転させるための「鍵」となります。なので、できるだけ早い対処を心がけて下さい。

今すぐご相談をされたい方はこちらからお問合せください。

→【問い合わせフォーム】

催告書とは?

まず催告書とはどういったものなのか?を簡単にご説明します。

催告書とは「これ以上滞納をするなら自宅を差押える」という銀行からの通知です。

内容は住宅ローンを期日までに「一括返済」せよという旨が記載されており、この通知が届いてしまうと、これ以降は原則として住宅ローンを分割払いすることができず、残りのローンは一括で返済をしなければならなくなります。

しかも、年利14.5%という多額の遅延損害金(借入先が住宅金融支援機構の場合)も発生し、ローンと合わせて支払う必要があります。例えば残債が2000万円あったとすると滞納1ヶ月あたり24万円もの遅延損害金が課されてしまう事になります。

もし期日までにこれらが支払えない場合は自宅が差押えられ、「競売」で強制的に売却されてしまいます。

催告書の気になる疑問

では、催告書とはどんな時に届くのでしょうか?

いくら滞納したら届くのか?そしてどんなところから届くのでしょうか?

催告書についてよくある質問にお答えします。

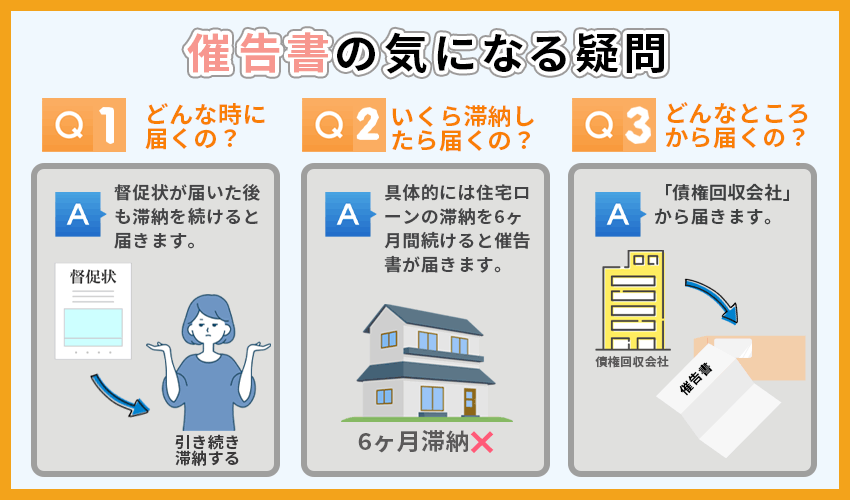

Q1. どんな時に届くの?

A :督促状が届いた後も滞納を続けると届きます。

住宅ローンを滞納するとまずは銀行からの支払いを催促する電話や督促状が届くようになります。

それでも支払いを滞納した場合に届くのが催告書になります。

Q2. いくら滞納したら届くの?

A:滞納した額ではなく、滞納した月数で届きます。

催告書はいくら滞納したから届くというものではありません。

滞納した額ではなく滞納した月数で届きます。

具体的には住宅ローンの滞納を6ヶ月間続けると催告書が届きます。

Q3. どんなところから届くの?

A:「債権回収会社」から届きます。

催告書は借入した銀行からではなく、「サービサー」と呼ばれる債権回収会社から届きます。

住宅ローンが返済されない場合、銀行は残りのローン額を保証会社に支払ってもらえます。

そのため、住宅ローンの債権は銀行から保証会社に移動することになります。

この事を代位弁済といいます。

そして保証会社は債権の回収を、法務大臣の許可を得て借金の回収を専門に行っている業者に依頼します。

それが債権回収会社です。

催告書を送付してくる債権回収会社は金融機関によって異なりますが、住宅金融支援機構(旧住宅金融公庫)で住宅ローンを借入をしていた場合は、(株)住宅債権管理回収機構、エムユーフロンティア債権回収(株)、日立キャピタル(株)の3社のいずれから届きます。

催告書が届いた時にやってはならないことは?

では具体的に催告書が届いた時、どのように対処していけばよいのでしょうか?

その方法をこれからご紹介していきます。が、その前に催告書届いた際に「やってはいけないこと」についてお話しします。

これは催告書を受け取った多くの方がやってしまいがちな事で、これをしてしまうと競売で自宅を安売りされてしまうリスクが高まってしまうので、絶対にやめて下さい。

それは何か?というと、催告書を「無視」してしまうということです。

現実から目を背けたい気持ち、どうせ支払いができないから、とつい無視をしてしまいがちなのですが、ここで何も手立てを打たないと、相手側は着々と競売の準備を進めてしまいます。

催告書が届いた後はしばらく音沙汰がないので、一見何事もないように感じられてしまいます。

しかし、その後突然、裁判所から「競売開始」をする旨の通知が届くことになります。

こうなるともう、競売を避けることはほぼ不可能になってしまいます。

催告書が届いたときの対処法

催告書が届いた時の対処法としてまず一般的なのは自宅を売却して一括返済を行うというものです。

しかし、自宅の売却までにはある程度時間を有することと、相場価格がローン残高より高くないと売却をする事ができないというデメリットがあります。

もし仮に相場が2000万円の物件に対し2500万円の残高があると、差額の500万円分は現金で用意しないと売却する事ができません。

住宅ローンの支払いに苦労している方にとって数百万円単位の現金を用意するというのは非常にハードルが高いものになってしまいますので、多くの方が売却を諦めてしまいます。

支払いが難しいときの対処法

ではもし、自宅を売却する事ができず一括返済ができない場合はどうすればよいのでしょうか?

ここからは一括返済ができない場合の3つの対処法をご紹介していきます。

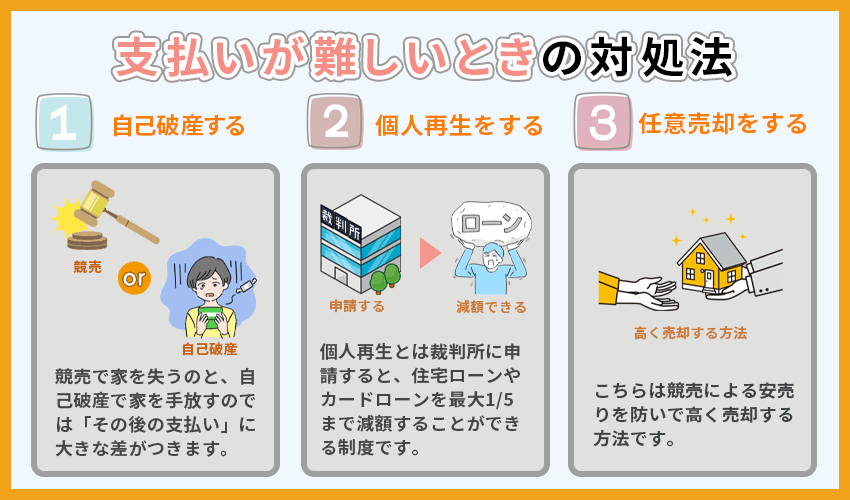

1. 自己破産する

まず第1の方法が自己破産をする、、、という方法です。

自己破産と聞くと非常にイメージが悪いですし、結局競売と一緒で家を失ってしまうじゃないかと思われるかもしれません。

実際、多くの相談者の方が自己破産なんて絶対にしたくない、、、とおっしゃいます。

確かに自己破産は自宅を手放すことになりますし、自己破産後しばらく(5~10年)はカードを作ったり新たに借入をする事もできなくなってしまいます。

しかし、競売で家を失うのと、自己破産で家を手放すのでは「その後の支払い」に大きな差がつきます。

まず、競売はローン残高よりもかなり安い金額で売却されるのが一般的なため、多額のローンが残ってしまうことになります。

それは家を手放した後も支払い続けていかなければなりません。

また、住宅ローンを滞納される方の中にはカードローンを使って住宅ローンの支払いをしてしまう方も少なくありません。

その額は数百万単位になることもあります。そのため新しい住居の家賃に加え、住宅ローン残債支払いとカードローンの支払いに苦労されるケースが多くあります。

その点、自己破産は自宅は失いますが、住宅ローンの残債もカードローン等もゼロにリセットされるので再出発をしやすいというメリットがあります。

また、自己破産をしたからといってそれが周囲の人に知られるなんて事はありません。

2. 個人再生をする

とはいえ、どうしても自己破産をしたくない、、、自宅は手放したくない、そんな方にのご紹介するのが「個人再生」という方法です。

個人再生とは裁判所に申請すると、住宅ローンやカードローンを最大1/5まで減額することができる制度です。

※住宅ローン以外の債務が5000万円以下であることなど、個人再生をする上ではいくつか条件がありますので、詳しくはご相談ください。

また、先ほど催告書が届くと「分割払いができなくなる」とお伝えしましたが、個人再生を行うと再度分割払いができるようになります。

ただし、ネックなのは残ったローンは3~5年という短期間で完済する必要があるという点です。

住宅ローンのみ10年まで返済を延ばせる特約などもありますが、適用されるのは70歳までの年数が限度。

つまり62歳で個人再生をされた場合は8年間で返済を、65歳だと5年間で返済をする必要があります。

個人再生前に住宅ローン残高2500万円 カードローン300万円 総額2800万円のローンを抱えていた場合、最大で総額560万円まで減らす事ができます。

もし5年(60ヶ月)で返済するとなると、560➗ 60で月々9.3 万円+利息分の支払いを5年間続ける必要があります。

そのため場合によっては以前より月々の支払い額が多くなり、結局支払いが苦しくなってしまう、、、といったことが起こる可能性もあります。

3. 任意売却をする

次に紹介するのが任意売却という方法です。

こちらは競売による安売りを防いで高く売却する方法です。

売却という名はついていますが、実は売却後もそのまま自宅に住み続ける事ができる「リースバック」という制度もあります。

競売や個人再生に比べてローン残高を大きく減らす事ができる点にメリットがあります。

というのも、売却後に残ったローン残債については、金融機関と交渉する事でさらに減額することができます。

場合によっては支払いをせずに済むケースもあります。

(必ずしも支払いをせずに済むわけではありませんが、大幅に支払額を減少させることができます)

また、カードローン等については、先ほどご紹介した「個人再生」を利用する事で最大1/5まで圧縮する事ができるので、任意売却+個人再生の合わせ技で再出発がしやすくなるというメリットがあります。

また、自宅に住み続けたいという場合はリースバックという制度を活用することができます。

これは収益物件を購入希望の方に売却し、毎月の家賃を支払う形で住み続けるという方法になります。

自宅に住み続けるたり、売却後の支払い負担をかなり減らすことができるのが任意売却という方法になります。

催告書が届いた方の事例

では過去に催告書が届いた方がどのように問題を解決してきたのか?その事例をいくつかご紹介しますので、こちらからご覧になってみてください。

→→【催告書の相談事例】

自分にあった適切な方法は?

自己破産、個人再生、任意売却はそれぞれにメリットやデメリットがありますし、状況によってどれを選択するのが良いか?の判断は専門的な知識を必要とするものです。

安易に選択することによって「実はこちらの方が良かったのに、、、」というケースがおこりかねません。

まずは専門家に相談してみよう

任意売却公正協会では、ただ単に任意売却を成功させるだけではなく、残債やカードローンの支払額を減額し、自己破産を防ぎ「無理な支払いをせずに自宅に住み続ける」をサポートしていま

す。

もし、住宅ローン、カードローンの返済にお悩みであれば、そして、これからも自宅に住み続けたいとお考えであればご気軽にご相談ください。

相談は何度でも無料ですのでご安心してお問合せ下さい。

【この記事を書いた人】

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL