ブログ

任意売却しても住み続ける方法とは?リースバックについて解説

投稿日:2021/11/04 更新日:2023/08/09

何らかの理由で住宅ローン返済が厳しくなると「マイホームを売却してしまえば、住宅ローン返済もなくなり楽になるのに」と考えるものの、せっかく頑張って住宅ローン返済をしてきたのに、ここで売却して引っ越すのは、寂しいし、悲しいと思い切れずにいると思います。

思い出と愛着のあるマイホームに任意売却しても住み続けたいと思うのは当然です。

この記事では、任意売却してもマイホームに住み続けられる方法をまとめました。

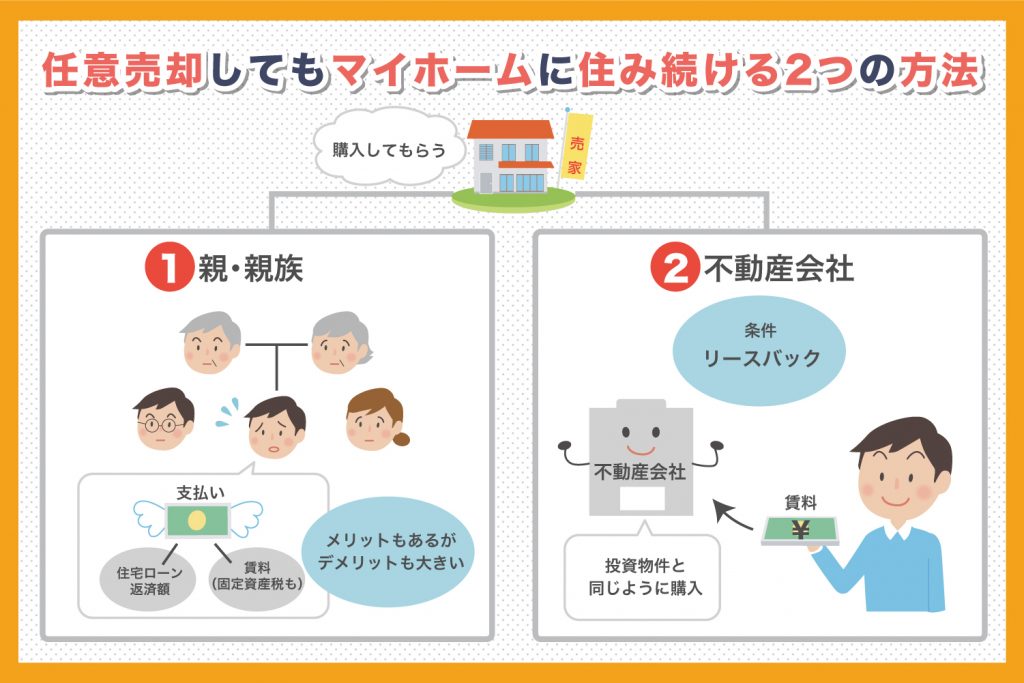

任意売却しても自宅に住み続ける方法

住宅ローン返済が厳しくなり任意売却をしても愛着のある住み慣れたマイホームを引っ越しせず住み続けるには、

①親や親族に購入してもらう方法、

②不動産会社にリースバックを条件に購入してもらい住み続ける方法があります。

①親や親族に購入してもらう

厳しくなった住宅ローン返済を終わらせるには、あなたのマイホームを親や親族に購入してもらって住み続けられないか?と第一に考えるでしょう。

購入金額が低ければ現金の用意も可能かもしれませんが、高額な不動産なので購入資金は住宅ローンで用意することになると思います。

親は年齢的に難しいでしょうから、親族で住宅ローンを組める方に協力してもらいます。

ここでお子様が社会人で収入があれば候補の上がると思いますが、親のマイホームの購入だと親族間売買として、融資は拒まれてしまいますので注意してください。

親族に住宅ローンを組んでもらったら、住宅ローンの返済額以上の賃料を支払います。

また固定資産税等は、名義人に請求が行きますので、固定資産税分も毎月の賃料に含める必要があります。

もし協力者がいれば、新たに借り入れる住宅ローンは、低金利なので支払い額もぐっと下がる可能性があります。

親や親族であれば、民間の賃貸と違い、敷金、礼金、仲介手数料などをカットできるでしょうから、無駄な支払いをしないで済みます。

ただ中々、親や親族に住宅ローン返済が厳しいからという理由で頼みにくいのが難点です。

②不動産会社にリースバックを条件に購入してもらう

親や親族に購入してもらうのが難しい場合は、不動産会社にリースバックを条件に購入してもらい住み続ける方法があります。

リースバックは、購入してもらった不動産会社に賃料を支払います。

不動産会社は、アパートなどの投資物件と同じように購入してくれますので、リースバックを依頼すれば、投資物件として金融機関に評価を出してもらい、購入金額と賃料を提示してくれます。

リースバックを積極的に購入している不動産会社も多くなってきていますので、条件を競わせて、住宅ローン返済より月々の返済がぐっと低くなる可能性もあります。

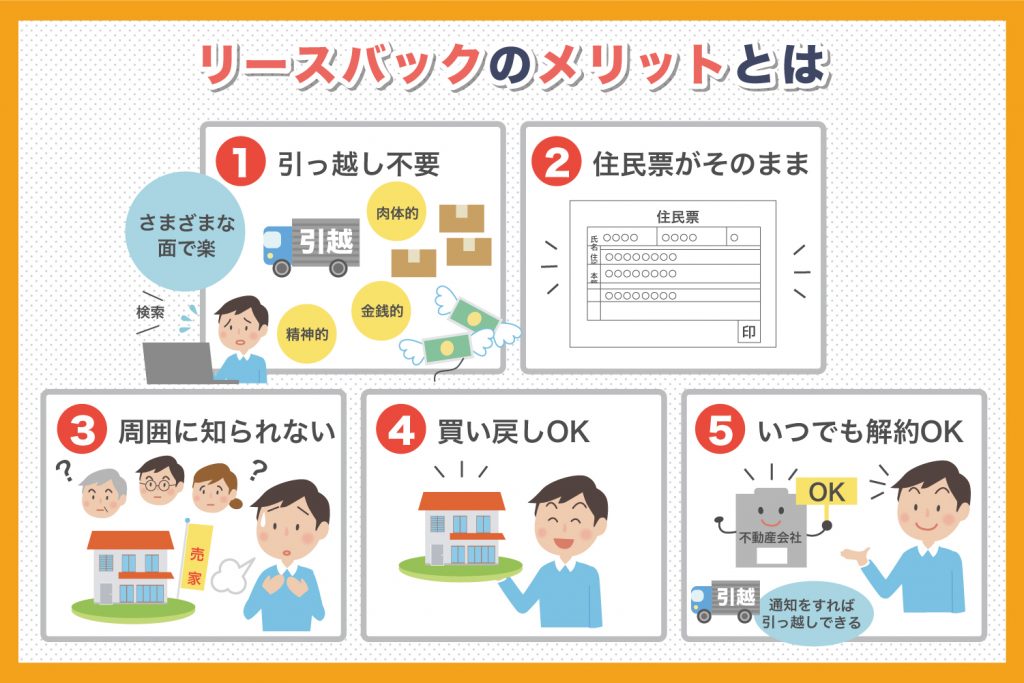

リースバックのメリット

リースバックは、多くのメリットがありますのでご紹介します。

不動産会社に購入してもらうので名義は変わってしまいますが、その変わり固定資産税、マンションであれば管理費・修繕費を支払わないで良くなります。

今まで通り何も変わらず住み続けているので、売却したことをほぼ他人に知られることはありませんし、親、親戚、知人に引っ越したことを報告する必要もありません。

引っ越し準備、引っ越し先を探す必要もなく、住民票の移動も不要なので、労力をかけずに済みます。また将来買い戻すことも可能なので精神的にも便利な方法です。

①引っ越さないで良い

長年住んでいたマイホームから引っ越すとしたら、荷物の片づけ、荷物の段ボール詰め、不用品の処分、掃除が必要です。

引っ越し先が今住んでいるマイホームより広ければいいですが、長年住んでいれば相当な量を処分して引っ越す必要があると思います。

これらをしないでいいと考えるだけでも、時間、労力をかけずに済むので、肉体的にも精神的にも楽だと思います。

引っ越し先は、公営住宅だと申し込み期間・条件がありすぐに引っ越すことが難しいので、民間の賃貸物件を探すと思います。

民間の賃貸だと初期用が必要になり、敷金、礼金、前家賃、仲介手数料、保証料、鍵交換費用などで最低月額賃料の6か月分ぐらい考えておく必要があります。

賃料が月額10万円だと

賃料10万円×6か月=60万円

その他、引っ越し業者に支払う費用も不要ですので、約100万円は用意する必要があります。

またカーテン、エアコン、照明、新居合わせた家具代も準備しておく必要があります。

②住民票が変わらない

マイホームから新しい新居に引っ越せば、住民票の移動も必要です。

住民票が変われば、勤務先、学校、親戚、銀行、カード会社などすべてに連絡が必要となりますが、リースバックであれば、住民票の移動が不要ですので、諸手続きをしないで済みます。

お子様が学区域の学校に通っていても転校が不要です。

また行政が変わると今まで受診していた病院など行政サービスが受けられないなる可能があります。通いなれた病院も通えず、新たに探さないとなりません。

④周りに売却したのを知られない

周りからすれば引っ越していないので売却して名義が変わったことを知られません。

あたなのマイホームを法務局で登記簿を調べれば所有者が変わったことが分かりますが、まず他人の登記簿を取ることはないでしょう。あなたも知人、他人の登記簿を取ったことはないはずです。

ただ分譲マンションの場合は、所有者が変わると管理組合に届け出て、管理費などの共益費の支払いが変わりますので、管理会社や管理人さん、理事長さんなどには分かってしまいます。

リースバックは、世間的に広まってきているので、

「親の面倒のために実家に帰りやすいようにリースバックにした。」

「住宅ローンの支払いが高いのでリースバックにした。」

など話せば、それ以上詮索されないと思います。

⑤買い戻せる

リースバックは、購入者に所有権が移動してしまいますが、リースバック後に買い戻すことも可能です。

「年齢的に住宅ローンは無理」「高額な資金を用意できない」と思われると思いますが、買い戻し事例があります。

・子供が社会人になり住宅ローンを組んでもらう

お子様の協力が必要になりますが、仕事をして給料をもらえば住宅ローンが組めるようになります。お子様は年齢も若く、35年ローンを組め、今の住宅ローンは、金利1%を切りますので、非常に安い返済額になるはずです。親御様がその住宅ローンを支払うと思いますが、支払っていく親御様も支払い額が楽になるはずです。

・法人の経営者が資金繰りを改善して買い戻す

会社の資金繰りのためリースバックを利用する方も多くいます。リースバックの賃料は、法人が社宅として支払い、マイホームの売却資金を会社の資金に回し、会社が立ち直って買い戻した。

⑥いつでもリースバックをやめられる

リースバック後にお子様が独立したり、嫁がれて家族少なくなったり、実家に戻る必要が出たなど事情があり住み続ける必要がなくなったら、通常の賃貸契約と同じなので、いつでも通知さえすれば引っ越すことができます。

マイホームを所有していたら、家族が減ったぐらいでは、住宅ローン返済を続ける必要がありますが、いつでも賃貸契約を解約して引っ越すことができる気軽さがあります。

リースバックの注意点

リースバックは、CMなどによって世の中に知られるようになりましたが、住める期間が限られていたり、更新ができなかったりするトラブルが発生していますので注意が必要です。

また住宅ローン残高によっては、債権者(銀行)に任意売却をさせてもらう応諾が必要になります。

注意点① リースバックの金額条件

リースバックの条件は、1番目が売却金額。2番目が毎月の賃料です。

当然、高く購入してもらいたいはずです。住宅ローンの残高以上で購入してもらわないとなりませんが、購入額が高ければ、毎月支払う賃料は高くなります。

賃料を安くしてもらうと、購入金額が安くなってしまい、住宅ローンへの返済や手持ち資金に回せなくなってしまいます。

ただ高く購入してもらえば、毎月の賃料に回せますので、「高く売却する」ことを目指しましょう。

尚、任意売却の場合は、住宅ローン残高より市場相場が低くても、債権者(銀行)売却が可能になりますので、諦めずに債権者と交渉が可能です。

住宅ローン残高 > 市場相場 この場合でも債権者との交渉でリースバックが可能になる可能性があります。

続いて毎月支払う賃料は、無理ない返済にする必要があります。短期間であえば別ですが、長期に住み続けたいはずなので、今まで支払ってきた住宅ローン返済以下にするべきです。

賃料を払えないと次こそ退去を迫られて、引っ越さないとならなくなります。

注意点② 賃貸契約が更新可能か?

リースバックは、不動産会社に購入してもらい賃貸契約を結び住み続けることが可能ですが、短期間の条件にされ、更新ができない条件を提示する会社がありますので注意が必要です。

任意売却だと債権者からの返済の督促があり、リースバックの会社に頼ってしまい冷静な判断ができず、後々トラブルが発生しています。

- 定期借家契約で1年~2年と短期間になっていないか?

- 賃貸契約が更新できるか?

転売を目的にしている不動産会社は、短期間で出て行ってもらいたいのが本音です。短期間のリースバックだと購入してもらう金額が高い傾向があり、売却価格だけで判断は禁物です。

CMをしている会社など大手だと思って安心してしまうと、思わぬトラブルに発展しまいますのでご注意ください。

定期借家契約で更新ができないのに、更新できるように話して実は更新ができず退去を迫られるケースもありますので、賃貸契約の条件をしっかり確認してください。

注意点③債権者(銀行)に任意売却を応諾してもらえるか?

任意売却をする場合は、住宅ローンを借り入れている債権者(銀行)に売却の応諾をしてもらう必要があります。

特に市場相場より住宅ローンの残高の方が多い場合(市場相場 < 住宅ローン残高)は、債権者(銀行)と交渉が必要です。

任意売却は、不動産売却になりますが専門性があり、どの不動産会社でも対応ができませんので、債権者(銀行)とうまく交渉して任意売却に応諾してもらうには、任意売却を専門にしている会社に依頼するのが無難です。

任意売却のご相談なら

任意売却は、通常の不動産売却と異なり、債権者(銀行)との交渉や残った債務の交渉などの専門性があります。

不動産会社に「任意売却できますか?」と聞くと、仕事欲しさに出来ると返答しますが、任意売却専門でない不動産会社に安易に依頼してしまうと、最悪は競売になってしまい、マイホームは無くなり、住宅ローンだけ残ると言う最悪の状態になりますので、任意売却を専門にしている会社に依頼することが確実です。

(一社)任意売却公正協会は、任意売却、住宅ローン返済、リースバック、カードローン返済についての相談を行っています。相談料は不要ですので、お気軽にご連絡ください。

【この記事を書いた人】

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL