ブログ

住宅ローン返済を下げる! ①固定金利から変動金利へ

投稿日:2015/10/16 更新日:2023/06/06

(社)任意売却公正協会 代表の高倉です。

今回は、住宅ローン返済を下げる方法をお伝え致します!

住宅ローン返済を下げる!

住宅ローン返済を自分で下げる方法の中で非常に簡単な方法をお教えいたします!

都市銀行などで固定金利から変動金利に変更すれば月々の支払いをすぐに下げることができます。

変動金利は、金利が上昇するリスクがあり恐いと思った方へ。

固定金利もムダな利息を払い続けているリスクがあります!

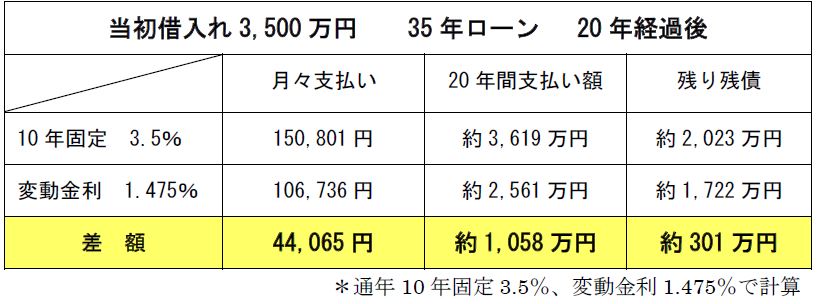

ローン返済の差額約1,058万円

固定金利(10年固定)と変動金利の差をシミュレーションしましたので、次の表をご覧ください。

(月々の支払い差)は44,065円ですが、20年間の差額になるとなんと約1,058万円にもなります。

ローン返済を下げるだけではない!

さらにこれだけではありません。【残債の差額】を見てください。

約301万円の差があります。

と言うことは、月々44,065円多く支払い、20年間で1,058万円も多く支払い続けていたのに、残債が約301万円多く残っているのです!

1,058万円(支払い差)+301万円(残債差)=合計1,359万円の差になります!

こんなに差があるとは思わなかったのではないでしょうか?

まだ固定金利で払い続けますか?

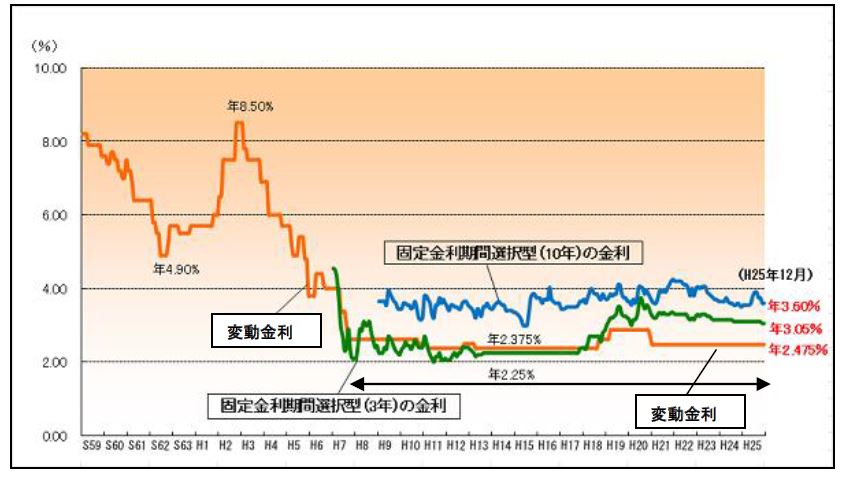

銀行変動金利は、平成7年より約20年間2%台で推移しています。

銀行の変動金利は、現在ほとんどの銀行で2.475%ですが、さらに優遇金利が受けられれば1%を切ることもあります。

金利の推移表をご確認ください。

固定金利の方が安心だと何となく選択する前に変動金利の仕組みを知って欲しいと思います。

すでに支払いを何年も続け残りの返済期間が短ければ多少金利が上昇しても返済額も差がでませんので選択肢として考えられたらいかがでしょうか?

銀行にもうけさせるのは、もったいないですよ!

【この記事を書いた人】

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL