ブログ

「3ヶ月ローンを滞納して督促状が届いたら?」(横浜市建築助成公社の督促状)

投稿日:2016/12/08 更新日:2023/07/19

こんにちは、(社)任意売却公正協会 住宅ローン無料相談センター 代表の高倉です。

住宅ローンを滞納していると 最初はハガキなどが郵送されてきますが、 住宅ローンを3か月滞納すると銀行などから「督促状」が届きます。

3カ月ほど滞納して督促状が届くとさすがに 「今後、どんな流れなの?」 「競売にされる?」と不安になりご相談に至る場合があります。

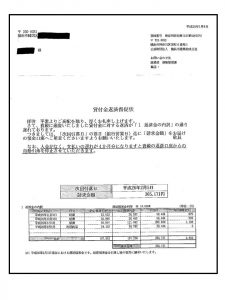

(右の「督促状」は、横浜市建築助成公社の住宅ローンを3か月滞納した際に届いた督促状になります。 現在は、新規の貸し付け業務は行っておらず、回収業務のみ行っています。)

この督促状には、

「つきましては、「次回引落日」の前日(銀行営業日)迄に「請求金額」をお届けの預金口座へご用意くださいますようお願いいたします。」

「入金がなく、支払いの遅れが4か月分になりますと貴殿の返済口座からの自動引落を停止させていただきます。」

と書かれています。

この督促状の内容は、

・3か月滞納しており入金してください。

・4か月滞納すると自動引落ししません。

当然3か月分の滞納分を支払う必要があります。

ただ「合計金額が払えない」と諦めてしまう方もいますが、 3か月分全部を支払わずに1か月分(延滞金も含め)だけの入金も可能です。

銀行口座に入金した場合には、一番古い3か月前のローン額にプラス延滞金の合計額が引き落とされますので、1か月分のローン額だけだと不足してしまいますのでご注意ください。

(3か月前ローン+延滞金=合計額)

また「自動引落を停止」とありますが 自動引落しされなくなるだけで口座振込みも可能です。

この言葉を使いプレッシャーをかけているのだと思います。

ただ3か月の延滞が6か月になってしまうと「期限の利益の喪失」となってしまい、競売に移行されてしまいますのでご注意ください。

尚、いきなり競売になり家を出ないといけないと思われますが 競売になる前に通知「催告書」も送られてきます。

まとめ

3か月の滞納であれば、 まだ問題ないような内容を書いてしまいました。

ただカードローンなどの借入れなどで 一時しのぎで延ばしてもデメリットばかりです。

いずれにしても競売になってしまうのであれば メリットのある任意売却で進めるのが得策だと思います。

【この記事を書いた人】

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL