ブログ

横浜市税を延滞するとどうなるか? を調査する。

投稿日:2016/11/02 更新日:2023/07/12

こんにちは、一般社団法人任意売却公正協会 代表の高倉です。

昨日、横浜市神奈川区の方より電話相談があり、横浜市税の延滞があると今後どのような弊害があるか説明しました。

税金を延滞すると「延滞金が発生するので早めに払う方がいい」とお話ししていたら、

「延滞金がかかるなら、カードローンで借りてしまった方が安いのでは?」

と質問されました。

税金の延滞金は14.6%と高金利でしたが、現在は下がっているのでカードローンとの比較をしてみます。

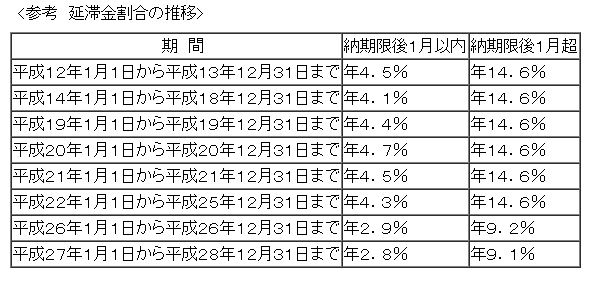

まず滞納金について

「国内銀行の貸出約定平均金利として財務大臣が告示する割合に年1%を加算した割合に1%を加算した割合」とありますが、実際の金利を表で見た方が早いので

平成25年12月31日までは、14.6%(納期限の翌日から1カ月を経過する日までの期間は4.5%)

平成26年12月31日までは、9.2%(納期限の翌日から1カ月を経過する日までの期間は2.9%)

平成28年12月31日までは、9.1%(納期限の翌日から1カ月を経過する日までの期間は2.8%)

と今年は9.1%の延滞税です。

銀行系のカードローンだと4~14.8%ですので金利が低ければ、カードローンを借りてしまった方が安そうですが。。。

滞納税金の充当のされ方

税金に延滞金が発生している場合に支払った場合の充当方法は、一番古い納付期限の「元本」から支払われます。

そしてその元本に対しての延滞金(延滞税)に充当されますので、カードローンと比べ元本が早く減っていきます。

まとめ

カードローンの返済だと元本+利息の返済になり、返済していても元本は中々減りませんので

金を払っていった方が総額支払いは少なくなりそうです。

①借りられるカードローンの金利に対しての毎月返済額と、税金の滞納額を合わせて額の総額を出す。

②税金の滞納計算書を将来の日にち作成してもらい総額を確認。

(ご存知ないと思いますが滞納の計算書は、将来の日付けでも作成してくれます。

また役所などに電話一本で作成し郵送してくれます。)

そして①と②を比較をすると、答えは「カードローンの金利次第」と言うことになりました。

予想になりますが、滞納税金額が少なく、毎月税金の支払いができるのであればカードローンの方が高い支払いになりそうです。

【この記事を書いた人】

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL