コラム

離婚後の共有名義が “足かせ” に? 任意売却で競売を回避し、新たな再スタートへ

投稿日:2024/12/26 更新日:2024/12/26

離婚をすれば夫婦という形は解消されますが、結婚生活のなかで購入した不動産の「共有名義」が残っていると、意外な形で関係を引きずってしまうものです。特に、ローン返済が片方だけにのしかかったり、どちらも支払わないまま滞納が続いたりすると、あっという間に「競売」のリスクが高まってしまいます。

競売は家を安値で失うだけでなく、双方の信用情報にも大きな悪影響を与えます。一方で、「任意売却」という選択肢を上手に活用すれば、競売を回避しつつ残債を圧縮できるかもしれません。もっとも、離婚後の共有名義では元パートナーと連絡を取らないといけないため、気まずさやわだかまりから行動を先送りにしがちです。しかし、放置すれば競売への道はますます近づいてしまいます。

そこで本記事では、まず「共有名義が抱える問題や心理的なハードル」をしっかり整理し、競売リスクと任意売却のメリットを明らかにしていきます。まずは第1章において、離婚後の共有名義がどのようにして重荷になるのかを具体的に見てみましょう。

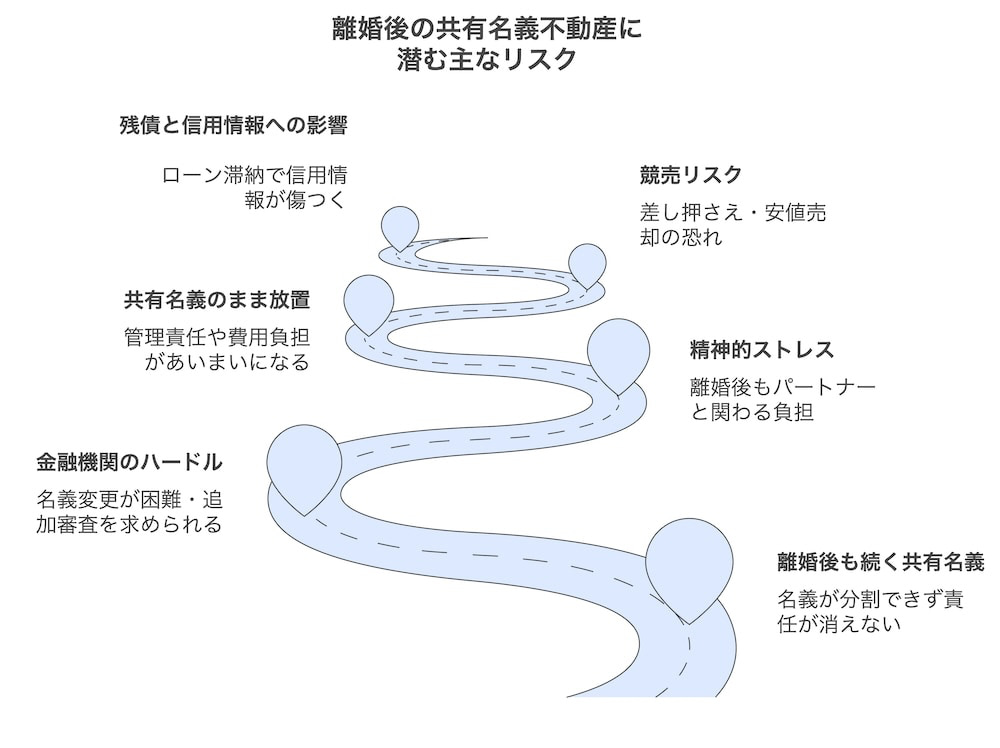

第1章:離婚後の共有名義がもたらすリスクと想定外の負担

離婚後にも共有名義が残る理由:金融機関の承認など障害の実態

離婚をするときに不動産の財産分与を検討したとしても、ローンが残っている場合や名義変更が銀行に認められない場合、あるいは「売り時がわからないから、とりあえず保留」という選択をするケースが少なくありません。結婚時に夫婦合算でローンを組んだ場合、金融機関は “連帯債務者” として双方に責任を負わせており、片方の意思だけで名義をスムーズに変更できないのが実態です。

さらに、離婚自体が精神的にも物理的にも大きな負担を伴うため、細かい不動産の手続きや将来のリスク検討にまで手が回らない方が多いのです。その結果、「離婚は成立したけど、家は共有名義のまま放置している」という状態が生まれ、後々ローン滞納の問題に直面することになります。

ここで気をつけたいこと

• 離婚したからといって銀行のローン契約が勝手に消えるわけではない

• 名義変更は金融機関の承諾を得る必要があるため、片方だけの意思では難しい場合が多い

共有名義を放置するリスク:競売・残債・信用情報への影響

一番のリスクは、どちらも責任感を持たないまま “誰が払うのか曖昧” な状態が続くことです。もし、どちらかが支払うと決めていても、収入が減ったり、新居の家賃と二重払いになったりで負担に耐えきれなくなれば、たちまち滞納が発生します。すると金融機関は「競売もやむなし」と判断し、実際に家を差し押さえて安価に売り払う可能性が高まるわけです。

競売になれば、相場よりもはるかに低い価格で落札されることが多く(市場価格の5割から7割程度が一般的です)、結果として残債が多く残ってしまう懸念が大きいのです。しかも、共有名義の場合は相手にも信用情報へのダメージや負債の連帯責任が及ぶことがあり、「もう離婚して関係ない」と思っていても銀行から見ればまだ共同責任者とみなされます。

適切に対処しなければ、双方ともに「競売で家を失う→残債が多く残る→信用情報が傷つく」という最悪の展開に至りかねません。

離婚後に共有名義を見直せない心理的ハードルと放置のデメリット

離婚後は気持ちを切り替えて新たな生活を始めたいと考える人が多いでしょう。そんなとき、わざわざ元パートナーと話し合って共有名義の家をどうするか詰めるのは、精神的に大きなストレスです。そのため、「もう関わりたくない」「話すだけで嫌な記憶が蘇る」という心理的なハードルが、行動を先延ばしさせる原因になります。

しかし、先延ばしをしている間にも、固定資産税や管理費、ローン返済の負担はかさみ、負債は雪だるま式に増える可能性があります。ある日突然、金融機関から「競売の手続きを始めます」という通知が届いて初めて慌てる例が後を絶ちません。そこから急いで動いても、競売開始まで時間がないと十分な売却活動ができず、結局は強制的に家を手放す羽目になるかもしれません。

以上のように、離婚後の共有名義は、予想外の形であなたの生活を縛り続けるリスクを持っています。次の章では、そうしたリスクが具体的にどう競売へつながるのか、そして競売に至った場合どんなデメリットがあるのかをさらに掘り下げていきましょう。競売を回避する方法として「任意売却」が注目される背景も含め、より詳細に解説していきます。

第2章:競売のリスクとは? 離婚後の共有名義に「任意売却」が注目される理由

競売の流れを解説:市場価格より安く売られてしまう理由

離婚後の共有名義不動産でローン滞納が続いた場合、金融機関が「回収できない」と判断すれば、裁判所を通じて競売の手続きを進める可能性があります。これは、物件を強制的に売却し、その売却代金をローン返済に充てる仕組みですが、通常の市場での売買とは大きく異なる点がいくつかあります。

まず、競売では裁判所が主導して物件情報を公開し、一般の入札者が落札を狙う形になります。ここで大きな問題となるのが、相場よりかなり安い価格で落札されるリスクが高いことです。入札者側は「できるだけ安く競り落とす」狙いを持って参加するため、普通に売りに出すよりも低い値段になることが少なくありません。その結果、売却代金ではローン残債を大きく下回り、あなたにも元パートナーにも多額の負債が残る可能性が高まってしまいます。

住宅ローンの返済が滞り、競売にかけられると信用情報機関に「異動情報」として登録されます。任意売却の場合でも、滞納があれば同様に信用情報に傷がつきます。 どちらも、信用情報機関に異動情報が登録される期間は、完済または契約終了後最大で5年間です。

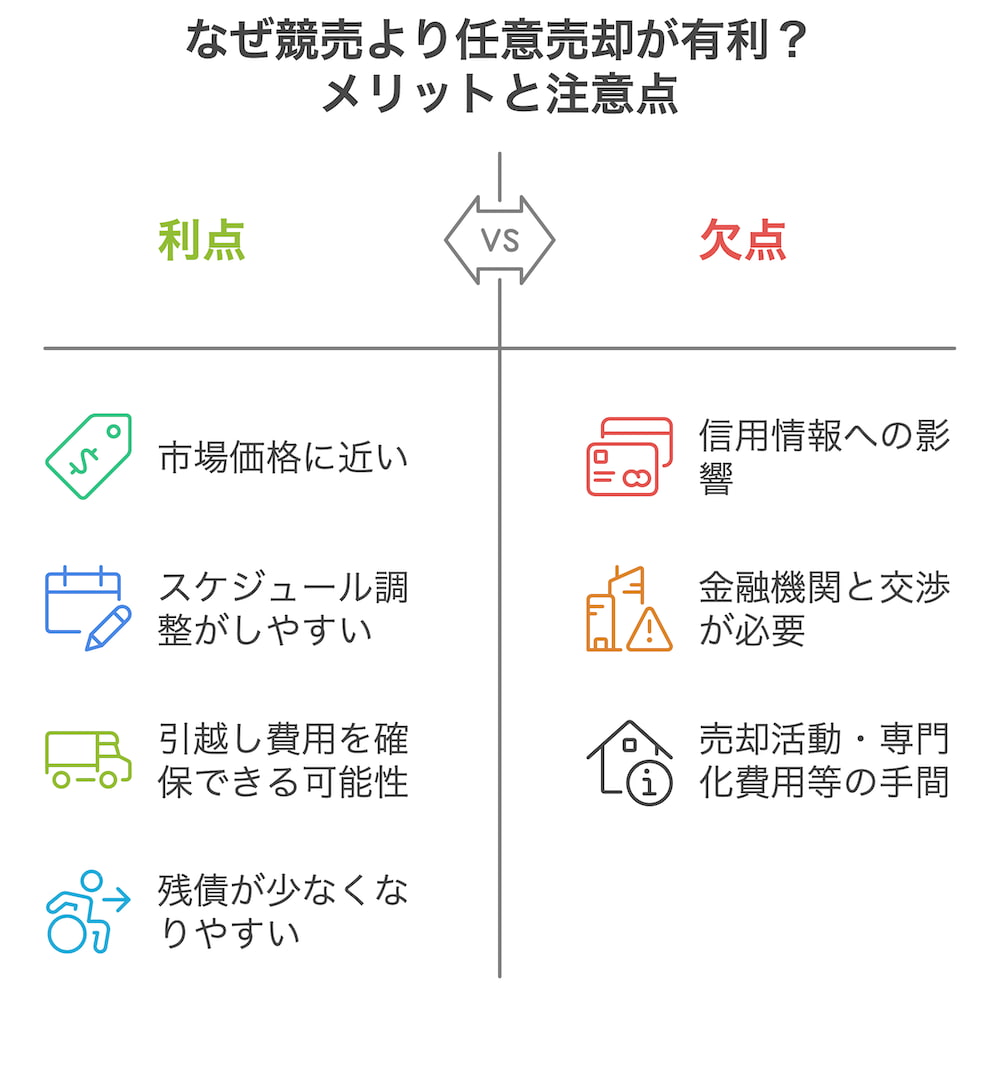

競売を回避できる「任意売却」のメリットと有利になるポイント

競売が “最後の手段” として不動産を処分するのに対し、任意売却は「自分たち(債務者)が主体的に動いて市中で物件を売り、金融機関との交渉を行う形」で競売を回避するための方法です。大きな違いは次のような点にあります。

• 売却価格が相場に近づきやすい

裁判所の強制売却よりも、一般的な市場価格で買主を探せるので、残債の圧縮効果が大きく期待できる。

• 強制退去ではなく、ある程度スケジュールをコントロールできる

競売の場合は裁判所の都合に合わせて退去を余儀なくされるが、任意売却であれば買主や金融機関と話し合いながら時期を調整しやすい。

• 引越し費用などを確保できる余地も残る

金融機関が許可すれば、売却代金から一定の費用を捻出できる可能性があり、再スタートを切るうえで精神的にも負担が減る。

もっとも、任意売却だからといって「信用情報がまったく傷つかない」わけではありません。すでにローン滞納が続いていれば、異動情報として登録されるのは避けられない現実です。しかし、競売に流されるよりは再建のハードルが低く、将来的な負債や信用回復への道を見出しやすいというメリットがあるため、多くの専門家が「できるだけ競売を避け、任意売却を検討したほうがいい」と助言しているのです。

離婚後の共有名義でも任意売却は可能? 成功のカギと注意点

離婚後の共有名義不動産で任意売却を行うには、もう一人の名義人(元パートナー)の同意やサインが必要になります。ここで多くの人が「離婚してまで嫌い合っているのに、今さら話し合いなんてできるの?」と懸念するのは当然です。感情的な対立が深いほど、書類の取り寄せや金銭的負担の分配などに協力を求めるのは難しいかもしれません。

しかし、相手にとっても「競売になったら信用情報が傷つくだけでなく、多額の残債が残る恐れがある」という事実をしっかり伝えれば、協力せざるを得ないと考えてくれることもあるのです。たとえ会いたくなくても、メールや電話、あるいは専門家に仲介してもらう形で「任意売却のメリットと、競売のデメリット」を冷静に説明すれば、最低限の歩み寄りが得られる可能性があります。

要するに、共有名義だからこそ、一方が勝手に手続きを進められない厄介さはある反面、相手も競売には大きな痛手があるため、「仕方なくでも協力したほうがマシ」と納得してもらえる場合があるというわけです。次の章では、そうした心理的ハードルを乗り越える具体的なアプローチや、滞納期間別の打開策を詳しく見ていきましょう。結局、競売を防ぐには “誰かに頼る” という方法が避けられないことがわかるはずです。

第3章:離婚後の元パートナーとの話し合いをどう乗り越える? 専門家活用のメリット

離婚後に会いたくない相手とどう話す? 抵抗感を和らげる対策

離婚後の共有名義を残したまま暮らしている人の多くは、「元パートナーにはもう二度と会いたくない」「話し合いになると感情的になりそう」と強い拒否感を持っています。そこに「競売リスクが迫っているから一緒に任意売却を進めよう」と言われても、「今さら協力してくれるはずがない」という思い込みが先に立つかもしれません。

しかし、競売が現実になれば相手にとっても大きな不利益が及ぶという事実は、意外に大きな説得材料になります。信用情報への悪影響、そして市場価格より安い落札による多額の残債――こうしたデメリットを冷静に伝えることで、「そこまで言うなら書類を揃えるくらいは協力しよう」となるケースは決して珍しくありません。感情面を完全に解決するのは難しいかもしれませんが、「協力してもらわないと競売は回避できない」と腹をくくれば、一時的な接触ならば可能だという実例も多くみられます。

専門家を通じたスムーズな交渉方法:共有名義でも任意売却を進めるコツ

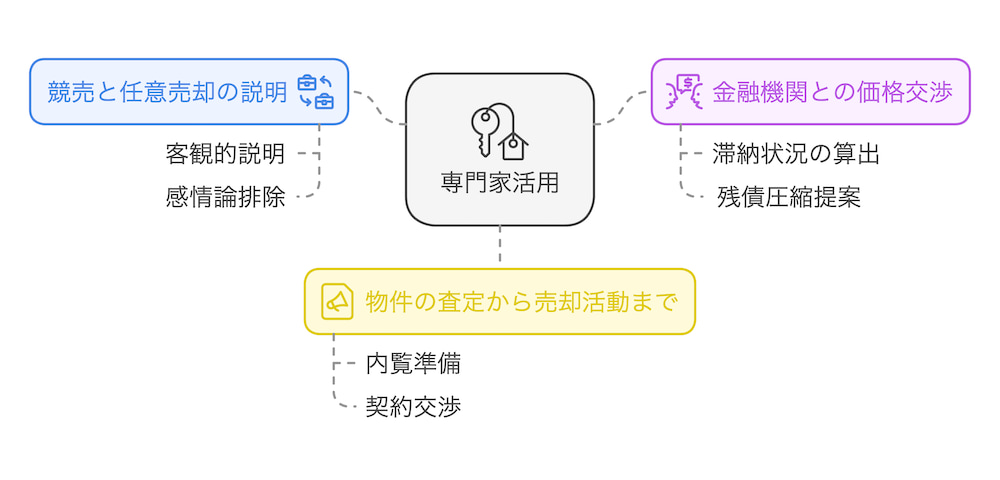

それでも直接連絡を取りたくない場合は、不動産会社や弁護士などの専門家に間に入ってもらうのがおすすめです。専門家から相手に「競売はあなたにも大きな不利益がありますよ」と客観的に説明してもらえば、感情的なこじれを最小限に抑えて、任意売却への協力を取り付けやすくなります。

さらに、専門家であれば、金融機関との交渉や物件の査定、相場に合わせた売却価格の設定など、任意売却に必要な手続きをまとめて行ってくれるため、自分たちが直接顔を突き合わせる機会を最小限にできるのです。たとえば、「書類は弁護士に送ってほしい」「必要な印鑑証明は不動産会社が手配を案内する」といった形なら、両者が直接対面しなくても手続きが進む可能性があります。

離婚後の共有名義問題を解決! 専門家活用で競売回避への第一歩

多くの人が、共有名義不動産の問題を先延ばしにする理由として「いろいろやらなきゃいけないのはわかってるけど、面倒すぎる」という本音を抱えています。実際、金融機関との交渉、相手との連絡、売却活動、書類手続きなど、やるべきことは多岐にわたるからです。しかし、それを全て自分たちだけで抱え込む必要はありません。

専門家の役割は、以下のような面で非常に大きいと考えられます。

• 競売と任意売却の違いを、相手に客観的に説明してくれる

感情論を排した説得ができるため、相手が協力しやすくなる。

• 金融機関との価格交渉を代行

滞納がどれくらいあるか、どのくらいの価格で売れば残債を圧縮できるかを具体的に算出し、銀行に提案してくれる。

• 物件の査定から売却活動まで一括対応

内覧の準備、買主との契約交渉など、任意売却に必要な一連の作業を引き受けることで、あなたの負担を大幅に軽減。

結局、共有名義の複雑さと離婚後のしがらみを避けるためには、「専門家に頼る」という発想がカギを握ります。自力で全部をやろうとして挫折してしまう人も少なくないので、最初から「どの不動産会社や弁護士が任意売却に強いか」を調べ、早めに相談するほうがはるかに効率的です。

ここまで見てきたように、離婚後の共有名義という心理的ハードルは大きいものの、それを理由に放置すれば負債が膨張し、競売のリスクが非常に高まります。次の章では、滞納の期間ごとにどのくらいの時間が残っているか、そして「今すぐ動けば間に合うかもしれない」という具体的な行動プランを示していきます。心の準備を整えながら読み進めれば、実際に行動へ移しやすくなるはずです。

第4章:住宅ローンの滞納期間別に見る競売リスクと対処法

前章までに、離婚後の共有名義不動産でローンを滞納すると、あっという間に競売という最悪のシナリオが近づくとお伝えしました。しかし、いま自分が「どれだけ滞納しているか」「金融機関がどの手続きを進めているか」によって、残された時間と打てる手は大きく変わります。ここでは、滞納期間や競売手続きの進み具合を目安に、どんな対策を考えればいいのかを整理してみましょう。

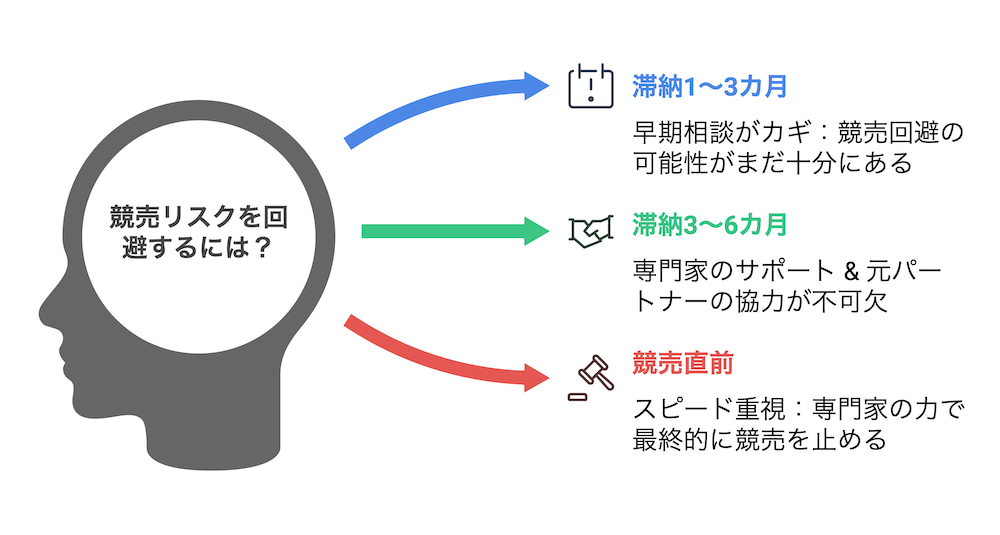

滞納1〜3カ月の時期にできること:早期対応で競売を回避

ローン滞納が1〜3カ月程度なら、金融機関がまだ「すぐに競売へ回そう」と決断している段階ではないかもしれません。しかし、だからといって安心は禁物です。

• 早期相談がカギ

滞納期間が短いうちに金融機関へ「任意売却を含めて解決したい」と申し出れば、猶予をもらえる余地が高くなります。

• 元パートナーの同意が重要

共有名義の相手がまったく音信不通だと、金融機関も任意売却を前向きに考えづらくなります。気まずくとも、一度は連絡を取り、協力を得る可能性を探ってみましょう。

もしここで何もせず放置していると、意外な速さで競売に移行するリスクが高まります。滞納が1〜3カ月なら「まだ動ける」段階と捉え、一日でも早く行動を開始することが大切です。

滞納3〜6カ月・督促状が届いたら? 任意売却で巻き返す方法

3〜6カ月分の滞納が重なると、銀行は「期限の利益喪失」を通告し、競売申立てを検討するラインに入っていることが多いです。督促状に「このまま支払わなければ競売手続きを進める」といった表現があるなら、もはや残された時間はさほど多くありません。

• 専門家の力を借りる

短期間で金融機関と交渉し、任意売却を実行するには、不動産会社や弁護士などのプロに協力してもらうのが最善です。

• 元パートナーに “競売は双方に不利” だと説得

競売で叩き売りされれば、残債が大きく残り、相手も信用情報に傷がつく可能性が高い。利害が一致するなら、「仕方ない」と協力してくれるかもしれません。

この段階では、「もう無理かも」と諦めるのではなく、「最後のチャンスかもしれない」と前向きに捉え、競売開始前に売却をまとめる道を探るべきでしょう。

競売直前でもあきらめない! 入札前に任意売却へ切り替える手段

ここまでくると、銀行が裁判所に申立てを行い、競売プロセスが具体的に進み始めています。入札日が設定されているなら、「もう手遅れだ」と感じるかもしれませんが、入札が始まる前なら、ぎりぎり任意売却に切り替えられる可能性が残っています。

• スピード重視の行動

短期間で買い手を見つけ、金融機関と価格交渉をし、元パートナーにも書類にサインしてもらうなど、多くの作業が集中します。

• 専門家なしではほぼ不可能

競売直前の任意売却は、豊富な経験や人脈を持つ不動産会社・弁護士の力を借りなければ、成立まで持ち込むのは極めて困難です。

精神的にも厳しい局面ですが、行動を起こさないと確実に競売は進み、あなたにも相手にも大きな負担と信用情報への傷が残ります。「少しでも負担を減らせるかもしれない」という思いで、最後まであきらめないことが、未来を左右するかもしれません。

第5章:離婚後の共有名義をスムーズに任意売却! 再スタートを切るための最終ステップ

不動産売却と銀行交渉を同時進行:離婚後の共有名義を最速で処理

離婚後の共有名義不動産を「任意売却」という形で手放すと決めたら、まずは売却活動を迅速に始めなければなりません。特にローンの滞納が続いている状態であれば、競売開始まであまり時間が残されていない可能性があるため、早い段階で不動産会社に査定を依頼し、買い手を探す行動が欠かせません。

しかし、通常の売却と異なるのは、金融機関に「その売却価格を認めてもらう」プロセスが必要だという点です。任意売却は、ローン残高より安い金額であっても、金融機関の同意を得て売却代金を返済に充当する方法です。したがって、

• どのくらいの価格であれば金融機関も了承してくれるか

• 競売に移行する前に売却契約を結べるか

といった要素を考えながら、不動産会社と二人三脚で売却を進める必要があります。ここで大切なのは、金融機関と不動産会社の連携がしっかり取れるかどうかです。時間との勝負になりがちな任意売却では、担当者同士がこまめに連絡を取り合い、場合によっては引越し費用や残債の処理方法など細かな交渉を積み重ねることで、競売を回避できる可能性が高まります。

離婚後の共有名義ならではの書類問題:相手の協力を得る方法

離婚後の共有名義という複雑さは、最後の最後まで手間をかける点でもあります。売却活動のなかで買主が見つかって契約手続きへ進もうとしても、名義人全員の承諾や署名捺印、印鑑証明書や各種書類が求められます。ここで元パートナーとまったく連絡がつかない、あるいは書類を出し渋るなどの問題が起きると、売却がスムーズに進まないことも十分に考えられます。

• すでに第4章までで触れたように、「競売になれば相手も損をする」という現実を丁寧に伝え、必要書類の取得に協力してもらう。

• 専門家(不動産会社や弁護士)に間に入ってもらい、“書類の取得手順” や “金融機関との連絡” を代行してもらう。

• 連絡手段を直接会わずに済むメールや電話に限定するなど、心理的負担を減らす工夫を加える。

こうした対応を組み合わせることで、「最低限のコミュニケーション」で書類手続きが滞らないようにするのが理想的です。結果的に、元パートナーにもメリットを示しつつ交渉を進めることができれば、競売を回避し、より良い条件で売却できる可能性が高まります。

任意売却完了後の信用情報・残債対策:離婚後の新生活に備える

任意売却の最終段階として、買い手との契約締結と決済が行われると、物件の引渡しが完了し、売却代金がローン返済に充てられます。これにより競売は取り下げられ、強制退去の危機は免れ、残債が大幅に圧縮されるなどのメリットを享受できます。しかし、滞納が発生している以上、信用情報には “異動情報” が登録されてしまうのは避けられません。これは、今後数年間にわたり住宅ローンや各種ローンの審査が厳しくなることを意味します。

とはいえ、「競売よりはるかに負債が減り、引越しや新生活の準備も心の余裕をもって進められる」という点で任意売却の恩恵は大きいです。信用情報の回復には時間がかかりますが、

• 売却後に残る債務があれば、金融機関と分割払いなどの再交渉を行う。

• 引越し費用が確保できたなら、新たな居住環境や仕事に集中しやすくなる。

• 「任意売却を円滑に進めた」として、将来的に金融機関との関係修復を図りやすいという現場感覚もある。

といったプラス面に目を向けて行動すると、離婚後の再スタートを切りやすくなるはずです。共倒れを招く競売に流されるよりは、“いま手間をかけてでも任意売却を選んでよかった” と後に実感する事例は、決して少なくありません。

ここまで、任意売却を円滑に行うための具体的なステップや、共有名義ならではの書類・協力問題について解説してきました。とはいえ、実際に「どのように相手とやりとりを進め、金融機関を説得し、家を売り切るまで至ったのか」をイメージしにくい方もいるでしょう。

そこで次の章では、実例紹介として離婚後の共有名義不動産を任意売却で解決し、横浜で再スタートを切ったK様のストーリーをお届けします。ローン返済の重圧や相手方への配慮など、誰にでも起こり得るような悩みをどう乗り越えたのか、具体的な体験談をぜひ参考にしてみてください。

第6章:実例紹介—離婚後の共有名義を任意売却で解決したK様の成功ストーリー

相談前の状況:離婚後に一人でローンを抱えたK様の悩み

本章では、離婚後の共有名義不動産を抱え、ローン返済に行き詰まったK様が、当協会(任意売却公正協会)に相談し、任意売却で競売を回避した事例をご紹介します。K様は離婚後、元配偶者との関係を整理しつつ、ひとりで住宅ローンを負担する日々を送っていました。しかし思わぬ収入減によって返済が滞り始め、定年後を考えるとこのまま抱え続けるのは困難だと痛感。そこで「競売だけは避けたい」という思いから、当協会に連絡をくださったのです。

当時、K様が一番不安だったのは、共有名義が残っているため、元配偶者にも迷惑をかけないかという点でした。実際、競売になれば名義人の一方だけでなく、もう一方にも信用情報のダメージや負債のリスクが及ぶ可能性が高い。かといって離婚後はほとんど連絡を取っていないため、どの程度情報を伝え、どんな形で同意を得られるのか見当もつかない状態だったのです。

競売か任意売却か? K様が選んだ「任意売却」という解決策

K様が当協会にいらした時点で、滞納が少しずつ重なり始めており、「放置すれば競売も時間の問題」という厳しい状況にありました。そこで当協会が提案したのが、「任意売却」という選択肢です。これは、

- 不動産を市場で売り出して買主を探す。

- 金融機関と交渉して「残債に届かない売却価格でも、返済に充当できるよう承諾を得る」。

- 競売開始前に取引を成立させ、強制退去や信用情報への深刻なダメージを回避。

という流れを実現するものです。競売より高い価格で売れる見込みがあるため、負債を圧縮しやすく、「元配偶者の新たな生活を壊したくない」というK様の思いも汲み取りやすい方法だと説明しました。

もちろん、共有名義の不動産を任意売却するには、もう一人の名義人の同意が不可欠です。離婚後はほとんど話していないとのことでしたが、競売に突入すれば相手方にも多額の残債や信用情報上の不利益が及ぶ可能性がある――その事実が、協力を取り付けるカギになると考えられました。K様も「競売は絶対に避けたいし、相手方に余計な負担をかけたくない」という気持ちが強く、当協会と二人三脚で行動を始めます。

元配偶者への配慮が鍵に:誠実な説明で任意売却を前進

任意売却では、売却活動(価格設定・内覧対応・買主交渉)と金融機関との交渉が同時並行で進みます。一方、当協会が最も注力したのは、「元配偶者に対して、競売のリスクと任意売却のメリットを丁寧に伝え、その協力を得る」というステップでした。最初はK様が「どこまで正直に話すべきか」と迷っていましたが、

• 競売になれば相手にも信用情報の傷がつく。

• 市場価格より安値で売られる可能性が高い。

• 結果的に双方が大きな負債を抱えるリスクがある。

といった点を誠意を持って伝えることにより、最終的には相手方も必要書類の取得や、書類への署名捺印に協力してくれるようになりました。「これ以上、元妻の新生活を壊したくない」というK様の配慮が伝わったことも大きかったといえます。早めにこうした調整を行えたため、競売のタイムリミットが迫っていたにもかかわらず、ぎりぎりのところで売却活動を成立させる時間を確保できました。

売却活動自体は、毎週末の内覧対応や価格交渉の中で不安定な要素も多く、K様も精神的に追い詰められる場面があったそうです。しかし、当協会代表がスケジュール管理や金融機関とのやりとりをこまめに報告し、K様の悩みを一つずつ解消できたことで、最後まで粘り強く進められたのです。

K様ご本人からの声

「元配偶者に情報をどう伝えるか、どんな話し方をすればいいか、まったく見当がつきませんでした。でも、『競売になれば相手方にも大きな損害が及ぶ』という点を任意売却公正協会の高倉さんが客観的に説明してくれて、なんとか最低限の協力は得られたと思います。正直、毎週末の内覧や価格面の交渉で心が折れそうでしたが、高倉さんが前向きなアドバイスをくれたおかげで、最後まで頑張れましたね。」

競売回避が叶った瞬間:K様の「ほっとした」エピソードと新生活

最終的に、K様の物件は当初の予想よりも安定した条件で買主が見つかり、競売寸前のところで任意売却を完了することができました。もちろん、ローン滞納があったため信用情報へのダメージは避けられませんでしたが、競売よりは残債が圧縮され、引越し費用も確保できたことで、K様は精神的にも大きく解放されたといいます。

• 共有名義という足かせが外れ、定年後の負担から解放。

• 競売に至らず、相手方にも大きなダメージを与えずに済んだ。

• 任意売却が終わってからは再スタートに向けて計画を立てやすくなった。

当協会としても、「K様が誠実なコミュニケーションを続けてくださったからこそ、相手方との調整がうまくいったのだろう」という感想を持っています。離婚という複雑な背景を抱えながらも、競売を回避できた例として、このケースは多くの方にとって参考になるはずです。

任意売却公正協会からのメッセージ

「離婚後の共有名義物件は、競売を回避するには相手方の協力が必要不可欠な場合が多いですが、“粘り強い対応” と “客観的な情報提供” があれば、意外と道は開けます。K様も当初は『無理かも…』と感じていたそうですが、正直に事情を説明し、こちらもきめ細やかにサポートする中で、最終的に納得のいく形で完了できました。もし同じように悩んでいる方がいれば、ぜひ一度ご相談ください。」

離婚後の共有名義を手放すヒント:K様事例に見る再スタートのコツ

K様の経験は、離婚後の共有名義不動産における競売回避と任意売却のリアルなプロセスを示しています。以下の点を、あらためて押さえておくと良いでしょう。

- 競売は双方にとって大きな損失

相手との関係が冷え切っていても、「競売になればお互いに信用情報や残債の面でダメージを受ける」という事実が、最低限の協力を得る鍵となる。

- 専門家と二人三脚でスピーディに動く

金融機関との交渉、内覧対応、契約書類の準備など、短期間でこなすべき作業が多いため、任意売却に強い不動産会社や弁護士の力を活用するのが効果的。

- 売却成立後の解放感は大きい

信用情報には傷がつくとしても、残債が圧縮され、強制退去の恐れもなくなるメリットは大きい。離婚後の新生活を本当の意味で始めやすくなる。

この事例は一例にすぎませんが、「もう無理」と思われがちな状況でも、行動を起こせば結果は変わる可能性が十分にあることを伝えてくれます。離婚後の共有名義不動産という重荷を、どうにか軽くできないか――そう悩む方は、K様のストーリーを励みに、「自分にもやれることがある」と感じていただければ幸いです。

第7章:よくある質問Q&A—離婚後の共有名義・任意売却の不安を徹底解消

離婚後の共有名義不動産をめぐるリスクや、競売を回避するための任意売却手続きについて、ここまでの章で詳しく解説してきました。しかし、現実に行動するとなると、まだまだ具体的な疑問が尽きない方も多いのではないでしょうか。ここでは、読者の皆様からよく寄せられる質問を中心にまとめてみました。自分の状況に近いものや、知りたいトピックを見つけたらぜひ参考にしてください。

Q.「すでに数カ月滞納しているのですが、競売を防ぐにはもう手遅れでしょうか?」

A:

結論から言えば、まだ “入札開始前” であれば、任意売却の可能性を模索できる余地が残っているケースは十分にあります。もちろん、滞納期間が長ければ長いほど金融機関の立場も厳しくなるため、早い段階で行動を起こさないと手遅れになるリスクは高まります。もし数カ月以上の滞納があるなら、すぐに金融機関へ「任意売却も含めて解決を図りたい」と相談し、競売の申し立てを一時的に待ってもらえるか交渉してみましょう。

また、第4章や第5章で触れたように、「どれだけ時間が残されているのか」を把握するために督促状や裁判所からの通知を再確認し、競売申立てや入札開始の日程を把握するのが大切です。短いスパンで売却を成立させるには、任意売却に強い不動産会社や弁護士のサポートが必要になってきます。

Q.「そもそも元パートナーとまったく連絡を取っていません。共有名義なのに任意売却できますか?」

A:

離婚後に一切話していないという状況でも、競売になれば相手方にも多大なデメリットがあるという事実は変わりません。相手も “競売で安値落札&信用情報への傷” を被るリスクを回避したいはずなので、客観的に考えれば「話し合うメリットはゼロではない」わけです。第3章で述べたように、不動産会社や弁護士などの専門家が間に入って「競売に至るとどうなるか」「任意売却をすればどんな利点があるか」を解説すれば、最低限の協力を得られるケースはあります。

ただし、共有名義のまま任意売却を進めるには、印鑑証明や住民票、書類への署名捺印などを相手に用意してもらわなければなりません。これを拒否されると手続きがストップするため、感情的なしこりがあっても、「競売は双方にとって損」という事実をしっかり伝えて、利害が一致する部分を探ることが大切です。

Q.「信用情報が傷つくなら、任意売却も競売も同じでは?」

A:

確かに、住宅ローンを数カ月以上滞納した時点で信用情報には “異動情報” が登録され、しばらくの間、新たなローンやクレジット契約が難しくなるのは否定できません。ただ、競売と任意売却では、売却後に残る負債の大きさや、退去時期の自由度が大きく違うのです。競売だと市場より安値で家が売られるために残債が多く残り、強制退去で転居費用もままならないという事態が起こりがちですが、任意売却はある程度相場に近い価格で売れるため、負担を圧縮しやすく、引越し費用も確保しやすい利点があります。

つまり、信用情報へのダメージが回避できない点は同じとしても、競売後に背負う負債の重さや生活再建の難易度は、任意売却のほうがはるかに軽減される可能性が高いわけです。特に、離婚後の再スタートを考えるなら、「少しでも負債を減らし、新生活に向けた費用を確保できる道」が残っている任意売却を検討する価値は十分にあるでしょう。

Q.「任意売却で家を売った後、残ったローンはどうなるんでしょうか?」

A:

任意売却は、ローン残高に届かない金額で売却するケースもあり得るため、売却後に一部残債が残る場合があります。その取り扱いについては、金融機関との交渉次第ですが、多くの場合は分割で返済していく形に落ち着くことが多いです。なかには「残った分の支払いを少し圧縮してもらう」例もありますが、これは金融機関の承諾が必要で、一概にすべてが減額されるわけではありません。

ただ、競売で大幅に安値売却となる場合に比べると、残債が少なくなる可能性は高いため、その後の支払いや再スタートにおける精神的負担は大きく異なるはずです。また、専門家に相談すれば、完済が厳しい部分を破産・債務整理など他の法的手段で補う余地も考えてくれます。何より、任意売却で売却額を最大限確保しておけば、残債の圧縮度合いも大きくなる可能性が高まるでしょう。

Q.「そもそも離婚前に対処しておけば良かった…。今さらでも遅くはないのでしょうか?」

A:

確かに、理想としては離婚時に「不動産をどう処理するか」を明確に決めておくのがベストです。名義変更や売却などをその時点で済ませられれば、離婚後に共有名義が残ることはありません。しかし、現実には審査要件で名義変更が認められなかったり、財産分与の話し合いで不動産については先送りしてしまったりする例が多々あります。

結論として、「離婚後だからもう遅い」ということはありません。当記事の第6章で紹介したK様のように、離婚後に気づいて任意売却に動き出すケースは決して珍しくないです。滞納が始まっていなければ通常売却も検討できますし、滞納が進んでいても任意売却で競売を避ける余地はまだ残されています。重要なのは、「もうダメだろう」と先延ばしにするのではなく、少しでも早く動いてみることに尽きます。

まとめ:離婚後の共有名義を放置しないために今すぐできること

ここまで、離婚後の共有名義不動産が引き起こす競売リスクと、その回避策としての任意売却について解説してきました。ローン滞納が進めば、相手方も巻き込んで強制処分される恐れがあり、残債や信用情報へのダメージが深刻化するのは確実です。しかし、任意売却を用いることで、競売よりも高い価格で売却し、負債や精神的負担を軽くできる可能性は十分にあります。

1. 共有名義は離婚後も消えない責任

銀行は名義人全員を債務者とみなすため、一方が滞納していればローン自体が不履行と見なされます。離婚して関係を絶ったつもりでも、競売が現実となれば相手方にも大きな不利益が及ぶため、最低限の話し合い・同意形成が必要です。

2. 任意売却で競売を回避する意義

競売が進むと市況より安く売られてしまい、多額の残債や強制退去のリスクがのしかかります。一方、任意売却なら売却額を相場に近づけやすく、引越し費用の確保や交渉余地も残るため、新生活への準備も柔軟に進めやすいと言えます。

3. 今からできること

• 滞納期間や金融機関からの通知を確認し、競売開始日や入札までの猶予を把握する。

• 元パートナーに “競売はお互いに損” である事実を伝え、最低限の協力を取り付ける。

• 任意売却の経験豊富な専門家へ相談し、金融機関との交渉や売却手続きを急ぐ。

4. 諦める前に行動を

「もう競売まで時間がない」「離婚後の相手と会いたくない」と思っていても、短いスパンでも専門家の力を借りれば任意売却を成立させられる場合があります。競売に流されるよりは負債を減らしやすく、信用情報へのダメージも後々の再スタートで差が出るものです。ぜひ本記事を参考に、悩みをひとりで抱え込まず、一歩を踏み出していただければと思います。

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL