コラム

【2025年火災保険30〜35%値上げ】住宅ローン世帯が今すぐ出来る5つの見直し術

投稿日:2025/08/08 更新日:2025/09/04

火災保険「2025年問題」の全貌──値上げ幅と背景

過去10年で5回の保険料改定、今回は最大35%の引き上げ幅となる火災保険の値上げが住宅ローン世帯を直撃します。損害保険料率算出機構は2023年6月、火災保険の参考純率を全国平均で13%引き上げると発表。しかし実際の保険料は地域・構造・水災リスクにより異なり、最大30〜35%の値上げとなるケースも発生しています。

2025年問題の深刻な実態

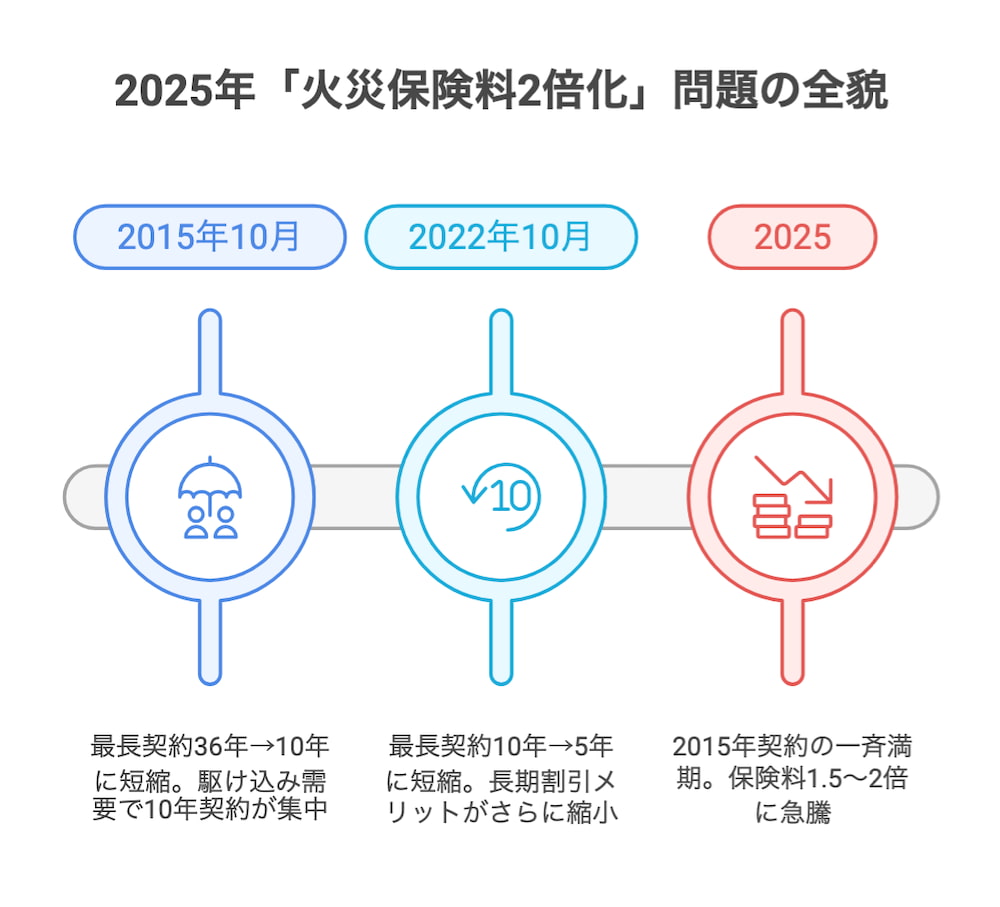

火災保険の「2025年問題」は、2015年に行われた制度改正の影響で、今年10月以降に契約の満期を迎える契約者が大幅に増える見通しです。具体的には以下の要因が重なります:

- 2015年10月:最長契約期間が36年→10年に短縮

- 2022年10月:最長契約期間が10年→5年に短縮

- 2025年:2015年契約の10年契約が大量満期

日経新聞によると、2024年度に満期を迎える火災保険は損保大手4社で約232万件でしたが、28年度には約360万件まで増加する見通しで、保険業界にとっても大きな課題となっています。

値上げ幅の実例と地域差

| 地域・構造 | 改定率 | 年間保険料例 (従来5万円の場合) |

|---|---|---|

| 東京都・木造住宅 | +18% | 59,000円 |

| 沖縄県・木造住宅 | +35% | 67,500円 |

| 大阪府・マンション | +15% | 57,500円 |

| 築15年木造住宅(首都圏) | 2015年→2025年 | 10万円→20万円(2倍) |

¹ 出典:損害保険料率算出機構「火災保険参考純率改定のご案内」2023年6月

※保険金額:建物2,000万円、築10年以上の例

今回の改定では水災リスクが新たに5段階に細分化され、最もリスクの高い5等地は1等地の約1.2倍の保険料となり、地域による格差が一層拡大します。

住宅ローン返済への深刻な影響

住宅ローン世帯は火災保険加入が必須のため、値上げを避けられない状況にあります。住宅ローンを組む場合、ほとんどの金融機関で火災保険の契約が必須条件となっており、保険料負担増は家計を直撃します。

なお、変動金利で住宅ローンを組んでいる方で、既に金利上昇による返済負担増に悩まれている場合は、変動金利上昇で返済が苦しくなった時の対処法も併せてご確認ください。

家計への具体的インパクト

年間保険料負担増は1~3万円、10年で最大30万円の追加負担となる可能性があります。

ケース1:一般的な戸建て住宅(年間保険料5万円)

- 値上げ率15%の場合:年間+7,500円

- 10年間での追加負担:75,000円

- 月額住宅ローン返済10万円世帯では実質0.6%の負担増

ケース2:高額物件・水災リスク地域(年間保険料8万円)

- 値上げ率30%の場合:年間+24,000円

- 10年間での追加負担:240,000円

- 月額住宅ローン返済15万円世帯では実質1.3%の負担増

特に影響を受けやすい世帯

- 2015年前後に住宅購入した世帯(10年契約の満期到来)

- 水災リスクの高い地域の世帯(保険料30%超の値上げ対象)

- 返済比率が高い世帯(年収に対する返済額の割合が25%超)

- 変動金利世帯(金利上昇と保険料増のダブルパンチリスク)

重要なポイントは、火災保険に加入しないと、物件の引渡しを受けられなかったり、住宅ローン融資が実行されなかったりするおそれがあることです。つまり、住宅ローン加入者は保険料値上げを受け入れるしかないのが現実です。

火災保険値上げに備える5つの見直し術

適切な対策により保険料負担を年間1~5万円軽減可能です。早期の見直しで家計への影響を最小限に抑えましょう。

対策①:複数社見積もりによる保険会社切り替え

同条件でも保険会社により年間1~3万円の差が発生するケースが多数あります。

・築10年木造住宅(東京都)

・保険金額:建物2,000万円

・従来:A社 年間65,000円

・切り替え後:B社 年間48,000円

・年間軽減効果:17,000円

・5年契約なら総額85,000円の節約効果※重要:保険会社により水災補償の適用基準や支払限度額が異なるため、補償内容の詳細確認が必須です。

対策②:補償内容の最適化

不要な補償を外すことで年間保険料を20~40%削減可能です。

見直しポイント

- 水災補償:マンション高層階や水害リスク低地域では除外可能(年間1~2万円軽減)

- 家財補償:単身世帯や家財価値の低い世帯では減額可能(年間5,000~15,000円軽減)

- 個人賠償責任特約:自動車保険等と重複している場合は除外(年間2,000~5,000円軽減)

対策③:免責金額(自己負担額)の設定

免責10万円設定で保険料を15~25%軽減できます。

免責金額設定例

- 免責金額0円:年間保険料60,000円

- 免責金額5万円:年間保険料52,000円(13%軽減)

- 免責金額10万円:年間保険料45,000円(25%軽減)

対策④:長期契約・一括払いの活用

5年契約一括払いで総保険料を8~12%軽減可能です。

・年間保険料:50,000円の場合

・1年契約×5回:250,000円

・5年契約一括払い:230,000円

・軽減効果:20,000円(8%軽減)※注意:現在の火災保険の最長契約期間は5年のため、以前のような10年契約はできません。

対策⑤:住宅ローン借り換えとの同時見直し

住宅ローン借り換えと火災保険見直しを同時実行で総支払額を大幅軽減できます。

同時見直し効果例

- 住宅ローン借り換え:金利1.2%→0.6%で月額8,000円軽減

- 火災保険見直し:年間20,000円軽減

- 合計効果:年間約116,000円の軽減

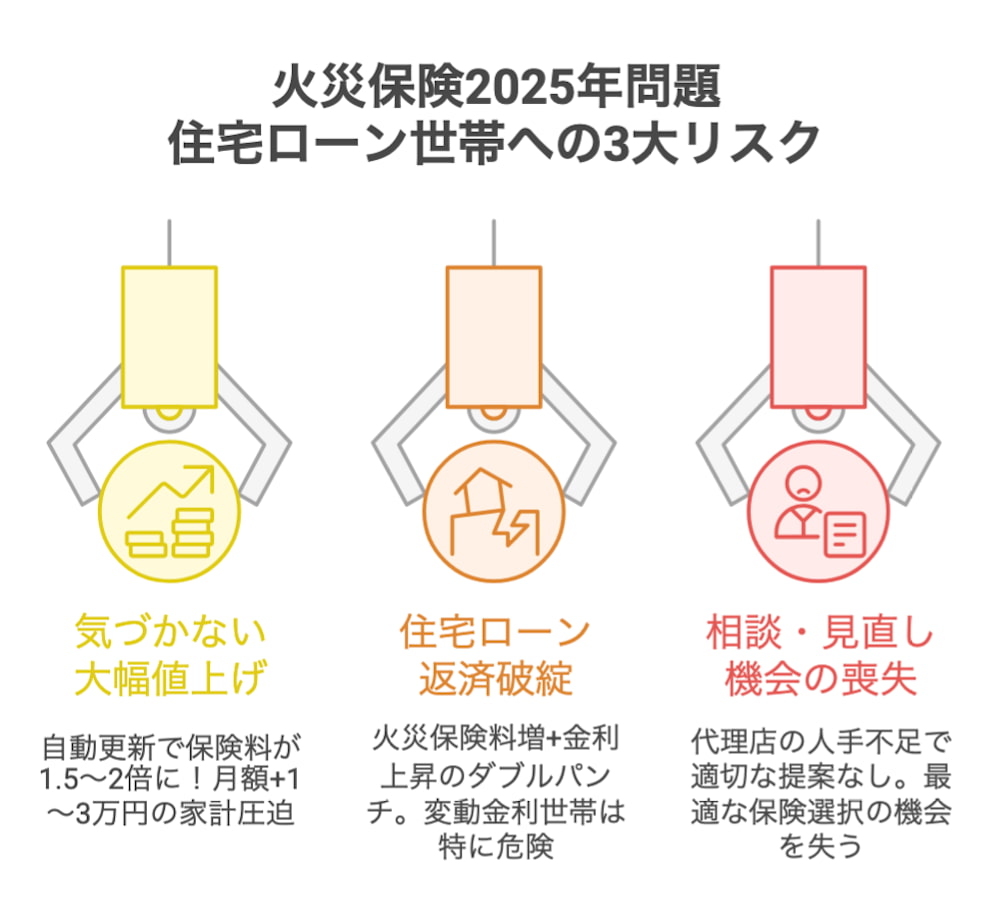

2025年問題で起こりうる3つのリスク

自動更新による意図しない高額契約のリスクが高まっており、契約者の積極的な対応が必要です。契約者も保険代理店も手が回らないうちに、意に沿わない契約の自動更新が頻発する可能性があります。

リスク①:知らない間の大幅保険料アップ

自動更新設定の契約では、保険料が大幅に上がったことに気づかず、従来の1.5~2倍の保険料を支払い続けるリスクがあります。

リスク②:住宅ローン返済困難の増加

火災保険料の大幅増加により、住宅ローン返済が困難になる世帯の増加が懸念されます。特に変動金利世帯では金利上昇リスクとの相乗効果で深刻な影響を受ける可能性があります。

リスク③:保険代理店の対応能力不足

保険の販売代理店はただでさえ人手不足で、殺到する更新手続きをどうさばくかが課題となっており、適切な提案を受けられないリスクがあります。

返済困難から任意売却への “最終防衛ライン”

火災保険料値上げが家計を圧迫し、住宅ローン返済が困難になった場合の出口戦略も理解しておくことが重要です。最悪のケースでも適切な対処により、経済的ダメージを最小限に抑えることが可能です。

返済困難から任意売却までのフロー

- 支払い延滞(1~3ヶ月):金融機関からの督促状送付

- 期限の利益喪失(3~6ヶ月):分割払いの権利失効、残債一括請求

- 競売申立て(6~8ヶ月):裁判所による強制売却手続き開始

- 任意売却実行:競売より高値での売却、残債圧縮

任意売却における火災保険の活用方法

・5年契約一括払いの火災保険を解約する場合

・例:残存期間3年、返戻金約60万円

・売却費用(司法書士報酬、引越し費用等)に充当可能

・残債減額交渉の材料としても活用※重要:任意売却時の火災保険解約タイミングは売却完了直前が最適。早期解約は住宅ローン契約違反となるリスクがあります。

任意売却のメリット

- 競売より高値での売却:市場価格の70~90%(競売は50~70%)

- 残債の大幅圧縮:売却価格向上により債務負担軽減

- プライバシー保護:近隣に事情を知られることなく売却

- 引越し時期の調整:生活再建に向けた計画的な転居

よくある質問(FAQ)

まとめ:火災保険見直しで住宅ローン返済を守る

火災保険の大幅値上げは避けられない現実ですが、適切な見直しにより年間数万円の負担軽減は十分可能です。万が一返済が困難になった場合でも、任意売却という選択肢があることを理解し、早期の専門家相談で最適な解決策を見つけることが重要です。

今すぐ取るべきアクション

- 現在の火災保険契約内容と満期日の確認

- 複数の保険会社からの見積もり取得

- 補償内容の必要性検証と最適化

- 住宅ローン借り換えとの同時検討

- 早期の契約変更実行

最も重要なのは、「値上げを受け入れるしかない」と諦めないことです。適切な見直しにより、火災保険料の負担増を最小限に抑え、安心して住宅ローン返済を続けることができます。

住宅ローン返済でお悩みの方は、火災保険見直しも含めた総合的な家計最適化をご検討ください。任意売却公正協会では、住宅ローン問題解決実績500件超の専門家が、あなたの状況に最適な解決策を一緒に見つけていきます。

調査ソース一覧

- 損害保険料率算出機構「火災保険参考純率改定のご案内」2023年6月28日

https://www.giroj.or.jp/news/2023/20230628_1.html - 毎日新聞「保険料の急上昇にご注意を 迫る火災保険の2025年問題」2025年3月26日

https://mainichi.jp/articles/20250326/k00/00m/020/329000c - 日本経済新聞「火災保険料10%前後上げ 損保4社、災害多発で」2024年5月8日

https://www.nikkei.com/article/DGKKZO80528030Y4A500C2EE9000/ - 日本経済新聞「火災保険、実質値上げへ 割安な10年契約廃止」2021年11月9日

https://www.nikkei.com/article/DGXZQOUB0829E0Y1A101C2000000/ - TOKYO FM「リポビタンD TREND NET」火災保険の2025年問題特集 2025年3月31日

https://www.tfm.co.jp/trendnet/index.php?catid=3577&itemid=205278 - 損害保険料率算出機構「火災保険・地震保険の概況」2024年度版(2023年度統計)

https://www.giroj.or.jp/publication/outline_k/k_2024.pdf

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL