コラム

老後破産を防ぐために:年金で住宅ローンが返せないときの「任意売却」という選択肢

投稿日:2025/05/15 更新日:2025/05/15

深夜に家計簿を見つめながら、ため息をつく日々が続いていませんか?

「年金だけでは住宅ローンの支払いが難しい…」 「このまま続けると、老後の生活が立ち行かなくなるのでは…」 「でも、長年住んだ我が家を手放すなんて…」

77歳の佐々木さん(仮名)もそんな悩みを抱えていました。北関東に住む佐々木さんは、約4,000万円の住宅ローンを組み、定年後も返済を続けていました。しかし、ボーナス収入が途絶え、毎月11万円の返済が年金生活を圧迫。残債1,250万円を前に、途方に暮れていたのです。

このような状況は、決して特別なことではありません。「老後破産」は今や誰にでも起こりうる問題なのです。この記事では、年金だけでは住宅ローンが払えなくなったときの対処法、特に「任意売却」という選択肢について詳しく解説します。

1. 老後破産とは?増える高齢者の住宅ローン問題

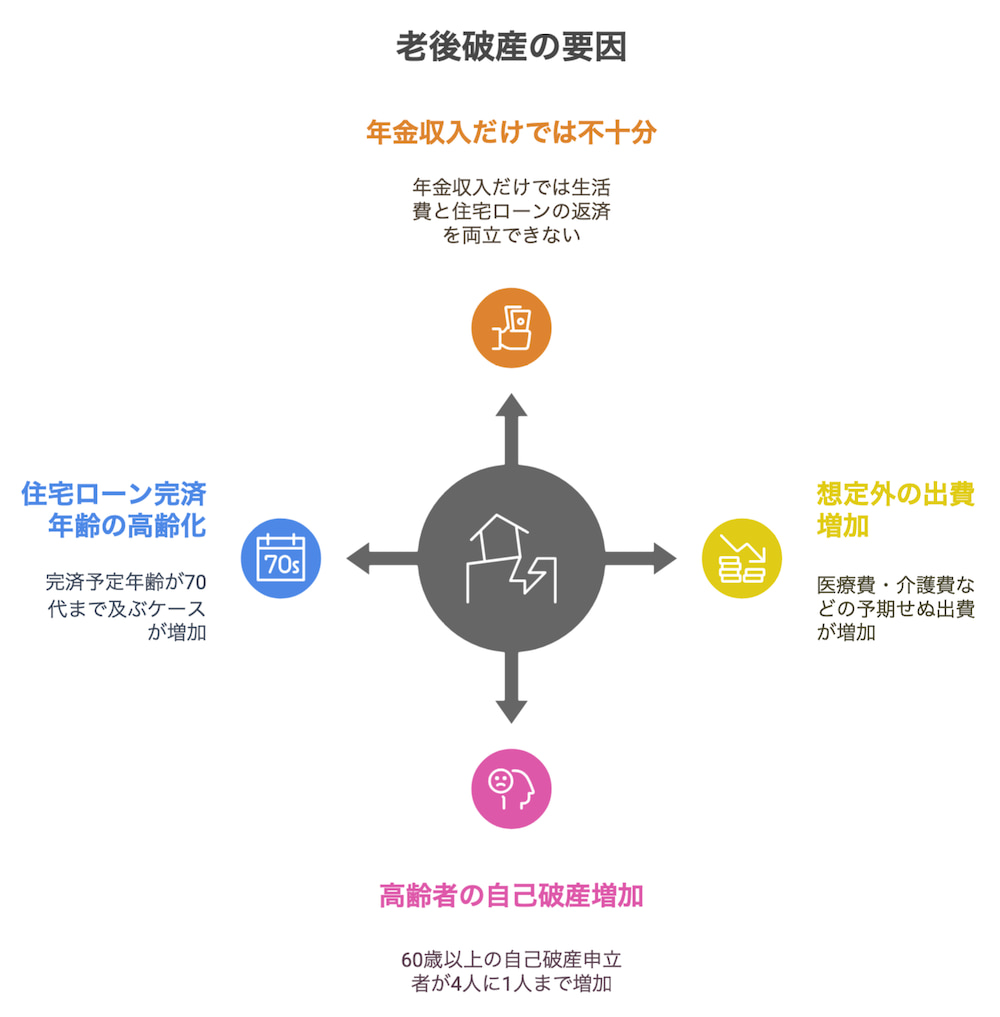

「老後破産」とは、定年退職後、年金などの収入だけでは日々の生活費や借金返済が賄えず、家計が行き詰まってしまう状態を指します。特に一人暮らしの高齢者では深刻な問題となっています。

驚くべき老後破産の実態

近年の調査によると、高齢者の経済状況は決して楽観視できない状況にあります。特に単身高齢者世帯では経済的な困難に直面するケースが増えており、年金収入だけでは生活費と住宅ローンの両立が難しくなっています。

日本弁護士連合会の2020年調査では、自己破産申立者の約25.7%が60歳以上という結果が出ており、2008年から2020年にかけて70代以上の自己破産者の割合が約2.4倍(3.93%→9.35%)に増加しています。この統計からも、高齢者の経済的困窮が年々深刻化していることがわかります。

住宅ローンが老後破産の大きな要因に

老後破産に陥る原因はさまざまですが、その大きな要因の一つが住宅ローンの重圧です。現役時代に組んだ住宅ローンが定年後も残ってしまい、年金収入だけでは返済が追いつかない高齢者が増えているのです。

住宅金融支援機構の調査(日経新聞報道)によれば、住宅ローンの完済予定年齢は年々高齢化し、2020年度の平均は73.1歳と報告されています。これは2000年頃に比べ約5歳も上がっており、退職後もローンが残る人が増えていることを意味します。

「退職金で一括返済するつもり」「繰り上げ返済で定年までに終わらせる計画」だったものの、景気低迷や収入伸び悩みで計画通りにいかず、結局ローンを抱えたまま退職を迎えてしまうケースも少なくありません。

老後破産の現実を知ったところで、次は住宅ローン返済に行き詰まる具体的な状況について見ていきましょう。年金収入と住宅ローン返済のギャップがどのように生じるのか、理解を深めていきます。

2. 年金だけでは足りない!住宅ローン返済に行き詰まる現実

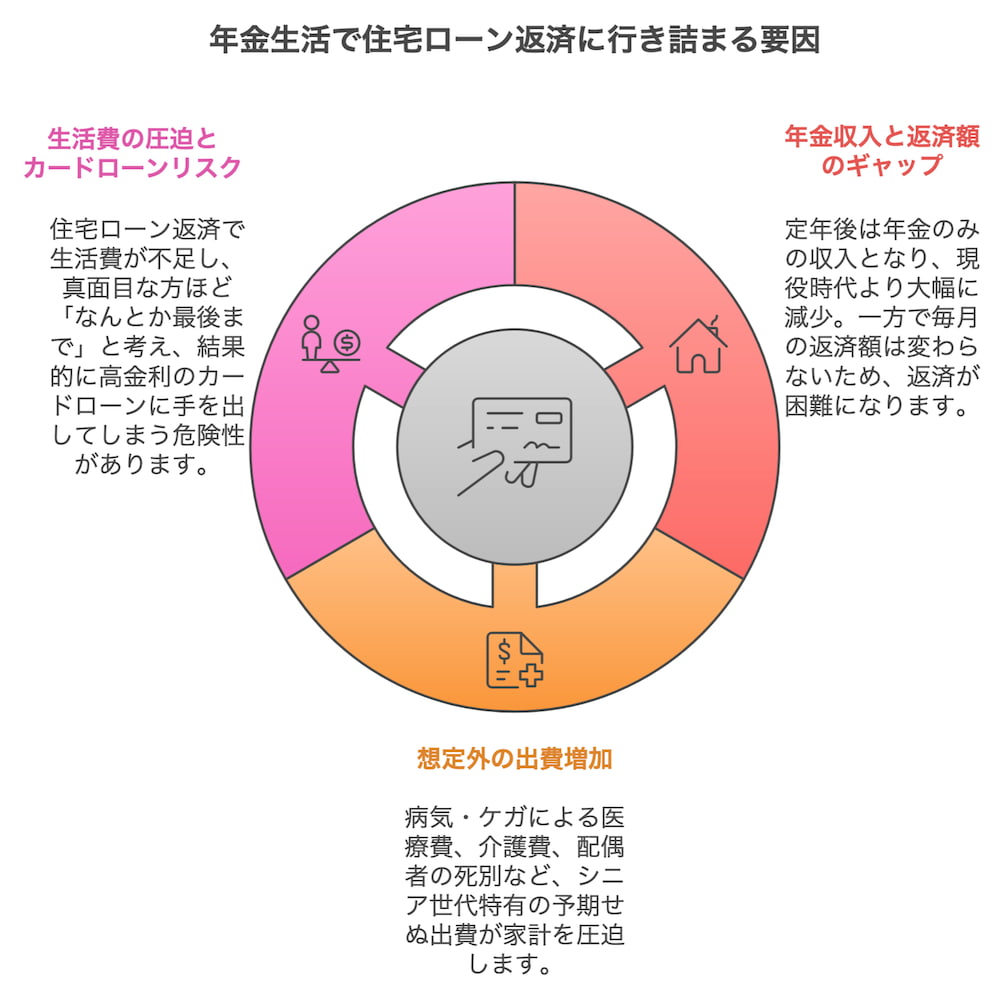

定年退職後の主な収入源は公的年金ですが、多くの場合その額は現役時代の給料より大幅に少なくなります。厚生労働省の「国民生活基礎調査」によれば、高齢者世帯の平均収入は現役世帯の約60%程度。それにもかかわらず、毎月の住宅ローン返済額は減りません。この収入減と支出の変わらないギャップが、年金だけではローンを払いきれない高齢者を増やしている大きな要因です。

高齢者の住宅ローン返済の実態

冒頭でご紹介した佐々木さんの例は、決して珍しいものではありません。新築マイホームを購入し30年ローンを組んだものの、定年退職でボーナス収入が途絶え、ローン期間を35年に延長しても残債は1,250万円も残り、毎月11万円の返済が年金生活を圧迫していました。

銀行に相談しましたが「全額返済しないと売却はできない」と門前払いされ、途方に暮れていたそうです。このように、年金暮らしでは月々の返済が重すぎて生活費が捻出できなくなり、貯金を切り崩してもしのぎきれないケースが少なくありません。

高齢になるほど増える想定外の出費

さらに高齢になるにつれ、医療費や介護費など想定外の出費もかさみます。配偶者との死別や離婚で世帯収入が減ったり、子供の支援が期待できなかったりすると、ますます住宅ローン返済は困難になります。

真面目な方ほど「なんとか自分の力で最後まで払い続けたい」と無理を重ねてしまいがちですが、その結果生活費まで圧迫され、カードローンに手を出してしまうなど状況を悪化させる失敗例も少なくありません。こうした事態に陥る前に、適切な対策を検討することが重要です。

高齢者が住宅ローン返済に行き詰まる現実が見えてきたところで、次はその主な原因を詳しく掘り下げていきましょう。なぜこれほど多くの高齢者が住宅ローン返済に苦しんでいるのか、その背景を理解することが解決の第一歩となります。

3. 高齢で住宅ローン返済が困難になる主な原因

では、なぜこれほど多くの高齢者が住宅ローン返済に行き詰まってしまうのでしょうか。その背景には次のような原因があります。

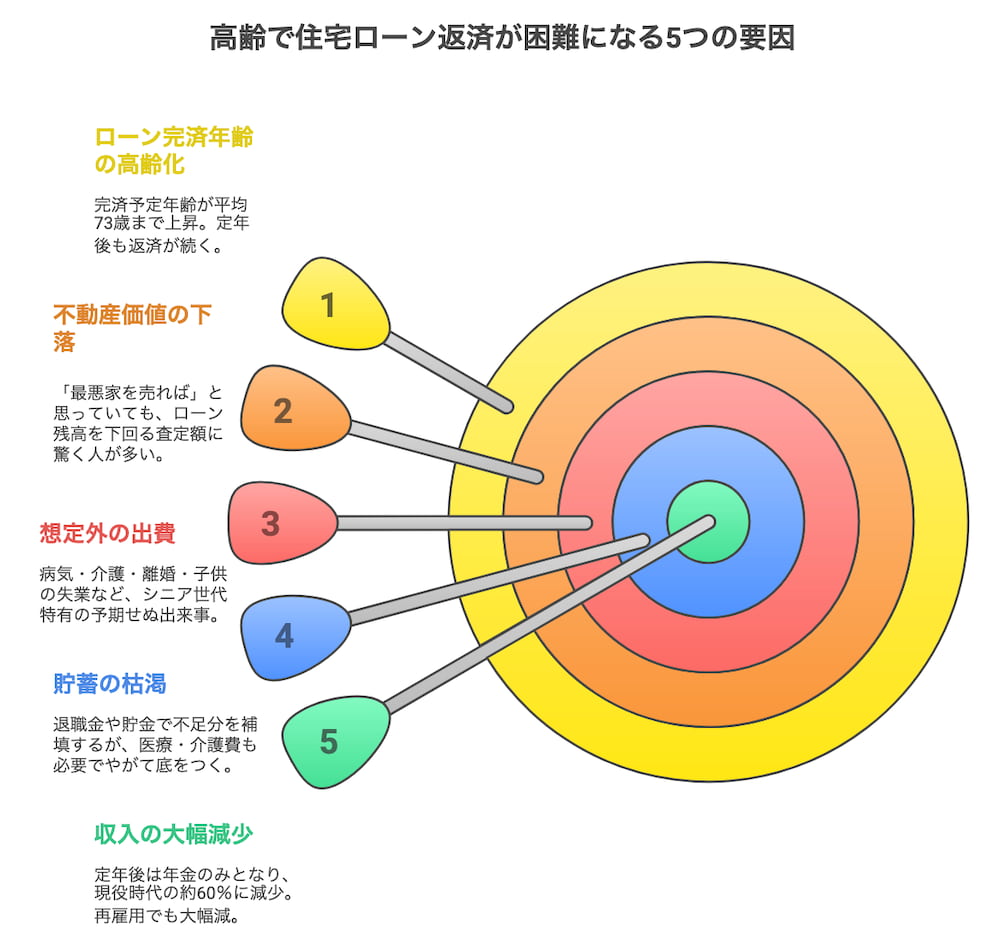

原因①:ローン完済年齢の高齢化

住宅金融支援機構の調査(日経新聞2024年3月14日付報道)によれば、住宅ローンの完済予定年齢が70代にまで及ぶケースが増えています。晩婚化や晩年の住宅取得により、40代以降に長期ローンを組む人が増加したことも一因です。ローン期間が定年後に食い込めば、退職後も返済を続けざるを得ません。

今日からできる対策チェック

□ 現在のローン返済計画表を確認する

□ 完済予定年齢と定年退職年齢を比較する

□ 可能であれば繰り上げ返済の検討を始める

原因②:収入の大幅減少

定年退職後は給与収入が年金だけになります。再雇用やアルバイトで収入を得ても、現役時代より大幅に減るのが一般的です。厚生労働省の2021年国民生活基礎調査によれば、高齢者世帯の平均所得は318万円で、全世帯平均の545万円の約58%にとどまります。収入が激減すれば、ローン返済に充てられる額も限られ、年金だけでは毎月の支払いに足りなくなるのは当然と言えます。

今日からできる対策チェック

□ 退職後の年金見込み額を把握する(ねんきん定期便で確認)

□ 退職後も続けられる副収入の可能性を探る

□ 家計の固定費を見直し、支出削減を検討する

原因③:貯蓄の取り崩し

不足分を補うため、退職金や貯金を切り崩して返済するケースも多いです。しかし高齢期の生活費や医療介護費にも貯蓄が必要な中、ローン返済に充てていてはやがて預貯金が底をつきます。貯金が尽きれば途端に返済不能に陥ってしまいます。

今日からできる対策チェック

□ 現在の貯蓄残高と毎月の取り崩し額を確認する

□ 貯蓄が底をつくまでの期間を計算してみる

□ 医療費や介護費の将来的な見込み額も考慮する

原因④:想定外の出費やアクシデント

病気・ケガによる医療費負担、要介護状態になった際の介護費、熟年離婚による収入減、子供の独立や失業で仕送りが途絶える等、シニア世代には予期せぬ出費や収入悪化要因が少なくありません。こうした出来事があると、ただでさえ厳しい家計からさらに返済原資が削られてしまいます。

今日からできる対策チェック

□ 医療保険や介護保険の加入状況を見直す

□ 緊急時のための資金を別途確保する

□ 家族間でもしもの時の対応を話し合っておく

原因⑤:不動産価値の下落

地方や郊外の場合、購入時より不動産価格が下がっていることもあります。ローン残高と現在の家の価値とのギャップが大きいと、売却してもローンを完済できない現実に直面します。実際、「最悪家を売れば何とかなる」と思っていたのに、査定してみたら売却代金ではローンが完済できないと初めて知り驚く人がたくさんいると専門家も指摘しています。

今日からできる対策チェック

□ 現在の不動産価値を無料査定サイトで大まかに調べてみる

□ ローン残高と不動産価値を比較する

□ ローン残高が不動産価値を上回る場合は早めに専門家に相談する

以上のような要因が重なり、高齢になってから住宅ローンの支払いが行き詰まるケースが後を絶ちません。「自分は大丈夫」と思っていても、想定外の事態で誰もが返済困難に陥る可能性があります。

住宅ローン返済が困難になる原因を理解したところで、次は具体的な解決策について見ていきましょう。特に近年注目されているリバースモーゲージやリースバックという選択肢について解説します。

4. リバースモーゲージやリースバックという選択肢も

住宅ローン返済が苦しくなった高齢者向けの方法として、近年リバースモーゲージやリースバックといった選択肢も注目されています。

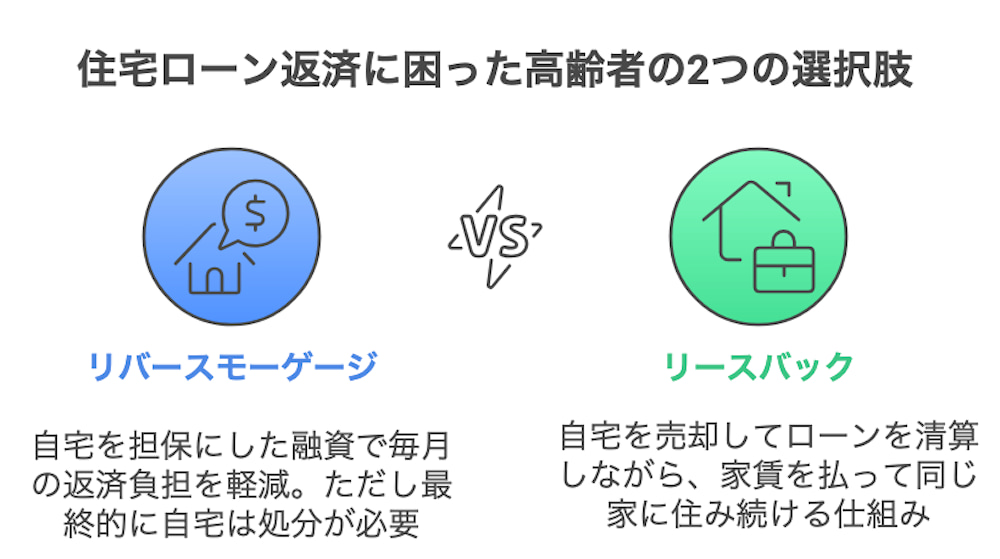

リバースモーゲージとは

リバースモーゲージとは、自宅を担保に金融機関から融資を受け、借主が亡くなった後に自宅を売却して一括返済する仕組みです。平たく言えば「自宅を担保に老後資金の借入を行い、生前は利息のみ(または利息も払わず)で、自宅に住み続けられるローン」です。

融資限度額は不動産評価額の50~60%程度に設定され、契約者の死亡時や一定の年限経過後に自宅を処分して元本を返済します。住宅金融支援機構の「リ・バース60」などの商品では、評価額の最大60%まで融資を受けられます。リバースモーゲージを利用すれば、毎月の元本返済負担を軽減できるため、老後資金にゆとりが生まれる利点があります。

実際、地方自治体と提携した金融機関によるリバースモーゲージ商品も登場し、老後資金対策の一つとして広がりつつあります。

リバースモーゲージの注意点

しかしリバースモーゲージには注意点もあります。金融庁や各金融機関の注意喚起によれば、契約中に不動産価格が下落したり金利が上昇したりすると、借入限度額に達して追加融資が受けられなくなるリスクがあります。また、想定より長生きすると住宅を売却してもローンを賄いきれず、生存中に返済を求められるリスク(長生きリスク)も指摘されています。

さらに、リバースモーゲージ商品によっては、マンションが対象外だったり、利用できる年齢や物件に厳しい条件が付く場合もあります(ただし住宅金融支援機構の「リ・バース60」ではマンションも対象となっています)。このように、リバースモーゲージは「自宅を手放さず融資を受ける」代わりに、最終的に自宅を処分する前提の制度であり、その間の金利負担やリスクも伴います。

リースバックとは

リースバックとは、現在の自宅をいったん第三者に売却し、その買主と賃貸契約を結ぶことで、売却後も同じ家に住み続けられるようにする方法です。自宅を売却することでまとまった資金を得てローンを完済でき、なおかつ賃貸料を支払いながら住み慣れた我が家に住み続けられる点が特徴です。

賃貸契約ですので所有権は失いますが、「住居を失いたくないがローン返済は困難」という場合に有力な選択肢となります。最近は不動産業者やリースバック専門会社が増え、リースバック後に家を買い戻すオプションを用意しているケースもあります。

リースバックのデメリット

リースバックにもデメリットがあります。不動産実務の観点からは、売却価格が市場価格より低くなることが多いとされています(ただし、具体的な統計は公表されておらず、事業者の条件によって異なります)。また、賃貸契約においては相場以上の賃料負担が求められることもあります(※こちらも事業者や物件の条件により変動します)。さらに賃貸契約である以上、将来的に退去を求められるリスクや、賃料の滞納すれば退去せざるを得ない点には注意が必要です。

それでも、「家を売って借金をゼロにしつつ、愛着ある我が家に住み続けたい」という場合には有効な手段と言えるでしょう。

以上のように、自宅をお金に換えて生活資金や返済資金を確保する方法として、リバースモーゲージやリースバックという選択肢があります。ただしリバースモーゲージはあくまで「借入」であり、後に自宅処分が必要になる点では問題の先送りとも言えます。一方リースバックは「売却+賃貸」の形で根本的に住宅ローン債務を解消できますが、売却後は所有権がなくなる点で割り切りも必要です。

リバースモーゲージとリースバックの選択肢を理解したところで、次は本記事のメインテーマである「任意売却」について詳しく解説していきます。競売との違いや具体的なメリット・デメリットを把握し、最適な解決策を考えていきましょう。

5. 任意売却とは?競売との違いをわかりやすく解説

任意売却(にんいばいきゃく)とは、住宅ローンの返済が困難になったときに、貸主(金融機関)の合意を得て自宅を売却し、その売却代金をローン返済に充てることを指します。

任意売却の基本的な仕組み

通常、住宅ローンを借りている家を売却するにはローン残高をすべて返済しなければなりません。ローンの担保として不動産に抵当権が設定されているため、残債がある状態では勝手に売ることができないからです。

しかし任意売却では、金融機関と協議のうえで残債が残ることを承知で抵当権を外してもらい、物件を売却することが可能になります。つまり、「完済できないけれど売却する」という特殊な不動産売買です。

任意売却は基本的に通常の仲介物件と同じ方法で市場に売却します。不動産会社に仲介を依頼し、購入希望者を探して売買契約を結ぶ流れ自体は一般の不動産取引と変わりません。物件広告や内覧も行い、適正な相場価格で売却することで、できるだけ高い金額を回収することを目指します。

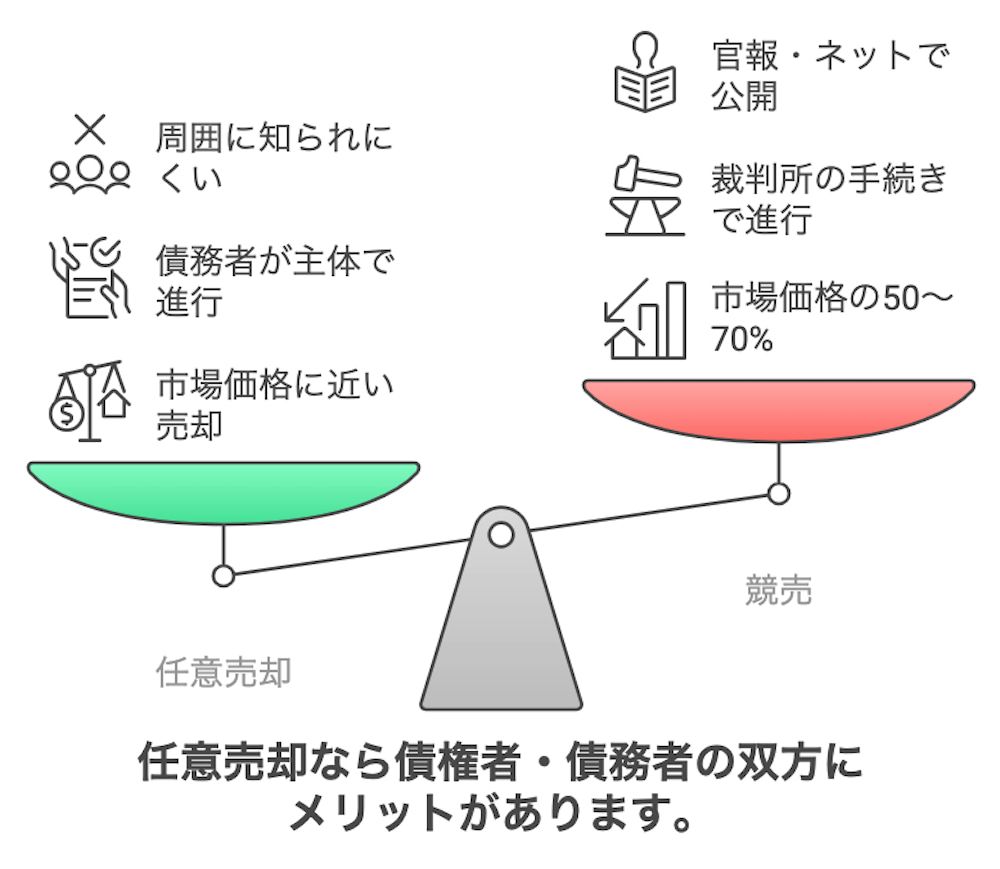

これにより、裁判所を通じて強制的に売却する競売よりも高値で売れる可能性が高くなります。競売にかけられた物件は市場価格より大幅に安く落札されることが多く、残債がより多く残ってしまったり、債権者・債務者双方にデメリットが大きいのです。任意売却は債権者(金融機関)にとっても競売より回収額を増やせる可能性があるため、双方にメリットがある解決策と言えます。

任意売却と競売の違い

では、任意売却と競売の違いを主なポイントで比較してみましょう。

| 項目 | 任意売却 | 競売(強制競売) |

| 売却価格 | 市場相場に近い価格で売却可能。通常は競売より高値が期待できる。(※1) | 不動産実務では市場価格より大幅に低い落札価格になることが多い(相場の50〜70%程度)。 |

| 手続き主体 | 債務者(ローン借主)が主体となり、不動産業者を通じて売却。債権者の同意が必要。 | 裁判所が主導。債務者の意思に関係なく手続き進行。 |

| プライバシー | 通常の売却と同様のため、周囲に事情を知られにくい。 | 裁判所の公告により官報・インターネットに情報掲載され、近隣に知られる可能性がある。 |

| 進行スピード | 債権者と調整しつつ市場で買主を探す必要があり、多くの専門家は3〜6ヶ月程度を目安としている。(※2) | 裁判所のスケジュールで進行。開札期日までに数ヶ月、全体で半年~1年程度。 |

| 残債処理 | 売却代金を充当後も残債が出る場合あり。別途返済契約や免除交渉、自己破産検討。 | 売却代金充当後に残債が出れば基本的に債務者に支払い義務が残る(免除交渉は困難)。 |

| 住み続ける可否 | 原則、売却後は退去が必要(※リースバック併用なら可)。 | 原則として明渡命令が出されるが、例外的に買受人と賃貸契約が成立すれば継続居住できる場合もある。また、最長6ヶ月の明渡猶予が認められるケースもある。 |

| その他 | 早期に相談すれば、債権者と交渉の猶予が得られやすい。引越費用などを売却代金から捻出できるケースも。 | 差押えの時点で所有者の裁量はなくなる。落札後は速やかな退去が求められる。 |

※1: 個々の物件条件により異なります。公的な統計データはありません。

※2: 市場状況や物件条件によって期間は大きく変動します。

※表は一般的な傾向をまとめたもので、具体的な条件はケースによって異なります。

このように、任意売却は競売と比べて債務者にとってデメリットが少なく、より柔軟な解決策です。特に「このままでは家が競売に掛けられてしまう」という場合、競売開始前に任意売却に踏み切ることで、経済的・精神的ダメージを軽減できる可能性があります。

もっとも、任意売却を行うには債権者(金融機関や保証会社)の同意が不可欠です。金融機関としても、任意売却によってある程度の回収が見込める場合には同意することが多いですが、場合によっては難航することもあります。また、税金の滞納があると役所による差押えが入っているケースもあり、その場合は自治体とも協議が必要です。さらに連帯保証人がいる場合、保証人の同意も必要になるなど、利害関係者全員の調整が求められます。このため、任意売却を成功させるには金融機関や保証会社との交渉に習熟した専門家のサポートが重要です。

任意売却の基本的な仕組みと競売との違いを理解したところで、次は任意売却のメリット・デメリットをより詳しく見ていきましょう。自分の状況に合った選択ができるよう、両面から検討していきます。

6. 任意売却のメリット・デメリット

任意売却を選択することで得られるメリットと、注意すべきデメリットを整理してみましょう。

メリット

① 競売より有利な価格で売却できる可能性

前述の通り、一般的に市場で適正価格で売却できるため競売より高値になりやすく、結果として残債務を圧縮できる期待が持てます。不動産実務の観点からは、競売では市場価格の50~70%程度になることが多いのに対し、任意売却では市場価格に近い金額で売却できる可能性が高くなります。

② 引越し時期や条件の調整がしやすい

競売の場合、強制的に明け渡しになりますが、任意売却なら債権者と相談しつつ計画的に引越しできます。買主との交渉次第では引渡し猶予をもらえる場合もあります。子どもの学校の転校時期に合わせたり、新居の準備を整えてから引っ越したりと、生活の混乱を最小限に抑えられます。

③ 周囲に知られにくい

競売公告と異なり、物件広告は通常の売却と同じ形で行われます。ご近所に事情を詮索されにくく、精神的な負担が軽減されます。「住宅ローンが払えなくなった」という事実を周囲に知られることなく、静かに問題解決に取り組めます。

④ 専門家のサポートで安心

任意売却に強い不動産会社や任意売却支援の専門家などが相談に乗ってくれるため、法律や手続きに不案内でも進められます。専門家のサポートがあれば、複雑な手続きも安心して進められます。

⑤ リースバックとの併用で住み続けることも可能

買い手が見つかれば、その相手と賃貸契約を結んでそのまま住み続けるリースバックも選択肢となります。条件次第では家賃を支払いながら慣れ親しんだ自宅に住み続ける道も開けます。

デメリット・注意点

① 残債が免除されるわけではない

任意売却後、ローン残高を売却代金で返済しても借金が完済できなければ残債務は残ります。残った債務については、引き続き金融機関と分割返済の契約を結んで支払っていくか、状況によっては債務免除や自己破産などの法的措置を検討する必要があります。

② 債権者の合意が必要

自分の意思だけでは進められず、金融機関や保証会社が任意売却に同意しない場合は実行できません。特にローン滞納がまだ始まったばかりの段階では、銀行も簡単には応じてくれないことがあります(「まだ支払えるはず、返して下さい」と言われるケース)。ある程度延滞が進み、銀行側も回収方法を検討する段階になって初めて交渉のテーブルにつく、ということもあります。

③ 時間と労力がかかる

市場で買主を探すには時間が必要です。すぐに買い手が付かなければその間も返済督促を受けたり、競売の手続き猶予を銀行にお願いするなど神経を使います。物件の内覧対応や契約手続きなど、精神的・体力的負担もゼロではありません。

④ 引越し先を確保する必要

売却後は基本的に退去が前提ですから、新たな住まいを探さなければなりません。高齢者の場合、民間賃貸住宅の入居審査が厳しい(保証人や緊急連絡先を求められる、高齢者のみの入居を渋られる等)こともあります。公的住宅やシニア向け賃貸住宅への入居検討、もしくは子世帯との同居など、住まいの確保という課題に直面します。

⑤ 信用情報への影響

任意売却を行うということは多くの場合、既にローンを滞納しているか残債務が残る状況です。信用情報上は延滞や債務整理の履歴が残り、新たな借入が困難になる可能性が高いです。ただし高齢で今後大きなローンを組む予定がない場合、この点はあまり実害が無いとも言えます。

メリット・デメリットを踏まえつつも、住宅ローン地獄から抜け出す有効な手段として任意売却は検討に値します。実際に任意売却を選択した高齢者の成功事例も数多く報告されています。

任意売却のメリット・デメリットを理解したところで、次は具体的な手続きの流れと実際の事例を見ていきましょう。どのように進めていけば良いのか、実践的な情報をお伝えします。

7. 任意売却の手続きと流れ(70代相談者の事例)

任意売却を実行する場合、一般的に以下のようなステップで手続きが進みます。

任意売却の基本的な流れ

1. 専門家に相談する

まずは任意売却の実績がある不動産会社や任意売却支援団体、弁護士・司法書士などに相談します。ローン残高や物件の評価額、滞納状況などを伝え、任意売却が可能かアドバイスを受けます。早めの相談が肝心で、「もう年金だけでは返せない」と思った段階でできるだけ早期に動くことが成功のポイントです。

2. 債権者(金融機関)との交渉

任意売却を進めたいと決めたら、ローンを貸している金融機関や保証会社にその意思を伝えます。担当者に現在の支払困難な状況を正直に説明し、「市場で売却して返済に充てたい」という希望を伝えます。金融機関としても競売より回収率が上がる見込みがあれば前向きに検討しますが、残債見込みや売却計画について詳細なヒアリングがあります。必要に応じて専門家が同席し、交渉をサポートしてくれます。

3. 不動産会社と媒介契約

債権者の大筋の同意が得られたら、不動産仲介会社と媒介契約(売却の依頼契約)を結びます。任意売却の経験が豊富で債権者とのやりとりにも慣れた会社を選ぶことが重要です。適正価格の査定を行い、売り出し価格を決めます。債権者から「○○万円以上で売ってほしい」と最低希望額を示されることもあります。

4. 物件の売却活動開始

レインズ(不動産流通機構)や不動産ポータルサイトに物件情報を掲載し、買主を募集します。通常の売却と同様に広告や内覧対応を行います。任意売却だからといって特別な表示はないため、買主側には事情は伝わりません。売却活動中も、競売の期日が迫っている場合は並行して停止交渉をしたり、滞納中なら賃料相当額を積み立てるなど、裏で調整を行います。

5. 買付申し込み・契約

購入希望者が見つかったら、価格や引渡し時期の交渉を経て売買契約を締結します。契約には債権者にも立ち会ってもらい、売却代金の配分(金融機関への返済に充てる額や、諸費用の支払い)についても合意を得ます。売却代金でローン残債に満たない場合、不足分の取り扱い(分割返済や免除の可否)についてもこの時点で詰めます。

6. 物件の引渡し・残代金決済

決済日(引渡し日)に買主から残代金を受け取り、その中からローン残債分を金融機関に返済します。司法書士が抵当権抹消手続きを行い、物件の所有権移転登記を完了させます。同時に引越しを済ませ、買主へ物件を明け渡します。これで任意売却の手続き自体は完了です。

7. 残債務の返済または整理

売却後にローンが完済できなかった場合、残った債務(無担保ローンに切り替わった借金)について返済計画を立てます。収入状況によっては毎月わずかな額ずつの分割返済で合意することも可能ですし、返済が困難であれば債務免除交渉や自己破産手続きに移行する場合もあります。この点については債権者や専門家と相談しながら決めていきます。

以上が大まかな流れです。では実際に任意売却を行った高齢者のケースを見てみましょう。

《ケース例》年金暮らしの高齢者の任意売却事例

以下は、任意売却支援の現場でよく見られるケースを元にした参考事例です。実際の個人を特定するものではありません。

状況:

埼玉県在住の70代前半の方は、40代半ばでマンションを購入し住宅ローンを組みました。長年返済を続けてきましたが、退職して年金生活に入ってからは貯金を取り崩しながら何とか支払いを続ける日々でした。しかしついに預貯金が底をつきはじめ、「年金だけでは残りのローンが払えない」と限界を感じて任意売却支援団体に相談にいらっしゃいました。

解決策:

相談を受けた担当者は、この方の今後の生活を考え早めに任意売却する方針をご提案しました。この方も「退職後も自力で払い続けたい」と頑張ってきましたが、「このままではカードローンに頼るしかなくなる」と不安を抱えていたため任意売却を決断。マンションの販売を開始したところ早期に購入希望者が見つかり、賃貸アパートへ早めに引っ越して空室状態で内覧できるよう協力したことでスムーズに売却が成立しました。

結果:

マンションは売却できましたが、ローン残高が売却額を上回り、残債務が残りました。Iさんは現在、残債務について金融機関と月々の分割返済契約を結び、年金の範囲で無理のない額を支払い続けています。今後の体力や収支によっては自己破産も検討に入れつつ、賃貸住宅で心機一転生活を再建中です。「もっと早く相談すればよかった。キャッシングに手を出す前に電話して本当に良かった」と振り返っています。

教訓:

このケースでは、早めに専門家に相談し任意売却に踏み切ったことで、競売に至る前に問題を解決できました。支援団体の担当者も「退職後、高齢となって年金だけで長期間払い続けるのは厳しく、苦しい思いで長引かせるより先を見据えて早めに任意売却するのも一つの方法」と述べています。真面目な人ほど無理を重ねがちですが、将来の生活を考えれば時には勇気をもって家を手放す決断も必要だということです。

《その他の事例》失敗例に学ぶポイント

競売寸前まで放置してしまったケース:

ある60代の男性は支払い困難に陥っても銀行への連絡を怠り、督促を無視し続けました。半年以上滞納が続いた結果、裁判所から競売開始決定の通知が届き、慌てて相談に来られました。しかし競売手続きが進行した後では買手探しに残された時間もわずかで、結局競売を止められず自宅が人手に渡ってしまいました。競売の落札額は期待より低く、残った借金まで抱えて自己破産に至りました。

この例から学べるのは、問題を先延ばしにしない重要性です。早期に相談し動いていれば競売を回避できた可能性が高く、手遅れになる前に行動することが大切と言えます。

無理な借り増しで泥沼化したケース:

別の70代夫婦は、どうしても家を失いたくないあまり、ローン返済のために消費者金融から借金を重ねてしまいました。一時しのぎにはなりましたが高金利の借金は雪だるま式に増え、結局住宅ローンも消費者金融も払えなくなりました。最終的に任意売却で家を手放しましたが、二重の借金が残り破産手続きを選択せざるを得ませんでした。

高利の借入で返済を続けるのは悪手であり、住宅ローン返済のために新たな借金をするのは避けるべきです。専門家に相談すれば、生活費確保を優先した債権者交渉など適切な対応策がありますので、独断で借金を増やさないようにしましょう。

業者選びの失敗例:

任意売却の相談先を誤り、悪質な業者に依頼してしまったケースも報告されています。中には「高値で売れる」と甘い言葉で契約を急がせ、実際には買い手を探す努力をせず時間だけ浪費したり、不当に高額な手数料を請求する悪質業者もいます。

任意売却は時間との勝負でもあるため、信頼できる実績ある専門家に依頼することが重要です。公共機関や弁護士会などが運営する相談窓口も活用し、複数の機関からアドバイスをもらって比較検討すると安心です。

以上の事例から分かるように、任意売却を成功させるには早めの行動と適切な専門家選びが鍵となります。自分だけで抱え込まず、困ったらすぐに相談することが大切です。

ここまで任意売却の手続きと実際の事例を見てきました。次の章では、よくある質問とその回答をQ&A形式でまとめ、疑問点を解消していきましょう。

8. 任意売却に関するよくある質問と回答(FAQ)

住宅ローンに悩む高齢者やそのご家族から寄せられるよくある質問とその回答をQ&A形式でまとめます。

Q1. 任意売却をすると借金はゼロになりますか?

A1. いいえ、任意売却はあくまで「家を売ってローンの返済に充てる」手段です。売却代金でローンを全額返済できなかった場合、残った借金は引き続き返済義務が残ります。

ただし残債務については無担保の借金となるため、返済計画の見直し交渉が可能です。収入状況によっては月々の返済額を減らしてもらえたり、返済期間を長期に伸ばすなど柔軟に対応してもらえるケースもあります。

どうしても返済が困難な場合は、債務整理(減額交渉や自己破産)により残債務を免除・圧縮する選択肢もあります。任意売却をして終わりではなく、残った借金をどう処理するかまで含めて対策を検討しましょう。

Q2. 任意売却をするには銀行の許可が必要と聞きました。本当ですか?

A2. はい、本当です。住宅ローンの担保になっている不動産を処分するわけですから、債権者である金融機関(や保証会社)の同意は不可欠です。

通常、返済が滞っている状態であれば銀行も「競売になるよりは任意売却で回収した方がよい」と判断し、協力的な姿勢を取ってくれることが多いです。しかしケースによっては、例えば滞納がない段階での任意売却提案などは渋られる場合もあります。

また、税金の滞納で役所の差押えが入っている場合などは複数の債権者の同意が必要です。事前に専門家を通じて債権者と打ち合わせをし、任意売却の了承を取り付けるプロセスが欠かせません。

Q3. 家を売った後もその家に住み続ける方法はありますか?

A3. 原則として、任意売却で第三者に自宅を売却したあとはその家に住み続けることはできません。新しい所有者のものになりますので、引渡しと同時に退去する必要があります。

ただし、前述したリースバックの仕組みを利用すれば、買主と賃貸契約を結んでそのまま住み続けることが可能です。任意売却の買い手がリースバック業者や投資家だった場合、売却と同時に賃貸借契約を交わし、家賃を支払って継続居住する形が取れます。

家賃の負担が継続しますし、契約内容によっては将来的な居住期間が保証されない場合もありますが、「住み慣れた自宅に出来る限り留まりたい」という希望がある場合はリースバック対応可能な業者に売却する方法を検討してみましょう。

9. まとめ:早めの相談・適切な選択で老後の住まいと生活を守ろう

年金だけでは住宅ローンを払いきれない高齢者の問題は、今や決して人ごとではありません。日本は超高齢社会を迎え、同じ悩みを抱える方が年々増えています。日本弁護士連合会の調査でも明らかなように、高齢者の自己破産は増加傾向にあり、住宅ローンがその引き金となるケースも少なくありません。

しかし、だからといって悲観する必要はありません。ローン返済が困難になっても、任意売却という選択肢をはじめ、リバースモーゲージやリースバック、債務整理など複数の解決策があります。本記事で述べたように、それぞれメリット・デメリットがありますが、状況に応じて適切に組み合わせることで住まいと生活の再建は十分可能です。

行動のタイミングが重要

大切なのは「もう無理だ」と思ったときにすぐに行動を起こすことです。金融機関や専門家への相談は早ければ早いほど打てる手が多くなり、競売や差押えといった最悪の事態を避けられる確率が高まります。

実際に、任意売却の支援団体にはシニア世代から日々多くの相談が寄せられており、適切なサポートによって生活を立て直した高齢者もたくさんいます。一人で悩みを抱え込まず、信頼できる専門機関の扉を叩いてみてください。

選択肢を広げて考える

「終の棲家」を手放す決断をするのは簡単ではありません。しかし、将来の安心を取り戻すための前向きな決断と考えることもできます。任意売却によって経済的な重荷を下ろし、賃貸という形になっても安定した住まいでセカンドライフを再スタートさせた先輩方もいます。

年金生活における住宅ローンの重圧は、精神的にも肉体的にも大きな負担となります。そのストレスから解放されることで、新たな生活の楽しみを見つけられた方も少なくありません。

最後に

老後の生活は何にも代えがたい大切な時間です。住宅ローンの悩みを解決し、残りの人生を心穏やかに過ごすために、ぜひ本記事で紹介した知識と選択肢を役立てていただければ幸いです。

「住宅ローンが払えなくなった」は敗北ではなく、新たな生活を始めるためのスタートラインなのです。勇気を持って一歩を踏み出せば、必ず希望ある未来が開けています。

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL