コラム

『もう一度やり直せる』投資詐欺被害者のための任意売却完全マニュアル

投稿日:2025/04/17 更新日:2025/04/17

こんにちは。今回は「任意売却」と「投資詐欺」という、一見別々の問題に思えるテーマについて詳しく解説します。実は、これら2つは密接に関係していて、特に近年では投資詐欺の被害者が最終的に任意売却を選ばざるを得なくなるケースが急増しています。

あなたや大切な家族が悪質な投資詐欺に巻き込まれないよう、また万が一被害に遭ってしまった場合の対処法として任意売却をどう活用すべきか、分かりやすく説明していきます。

投資詐欺が任意売却につながる背景と仕組み

「任意売却って破産するってこと?」「投資詐欺で家を失うなんてあるの?」そんな疑問をお持ちの方も多いでしょう。まずは、なぜ投資詐欺が任意売却につながるのか、その仕組みを見ていきましょう。

不動産投資詐欺の典型的なパターン

投資詐欺、特に不動産を利用した詐欺は、被害者を多額の借金や住宅ローン地獄に追い込み、結果的に任意売却に追い詰める典型的なパターンがあります。

例えば、会社員のMさん(45歳)は投資セミナーで「東京の賃貸収入は下がらない」「不動産価値は上がり続ける」といった言葉を信じて新築投資マンションを複数購入しました。しかし現実には管理費や税金で赤字が続き、思い描いた利益には程遠い状態になってしまったのです。

「投資詐欺にあい騙された気持ち」になったMさんは、このままでは維持できないと不安に駆られて任意売却を相談するに至りました。

このように高利回りを謳う不動産投資の勧誘で物件を買わされ、借入金の返済が滞るケースは少なくありません。投資詐欺によって住宅ローンの支払いが困難になれば、最終的に競売を避けるため任意売却(債権者の合意のもとで物件を売却しローン返済に充てる手続き)を検討せざるを得なくなります。

詐欺被害者にとって任意売却は「最後の望みをかけた手段」ですが、同時に大切な自宅を手放す苦渋の決断でもあるのです。

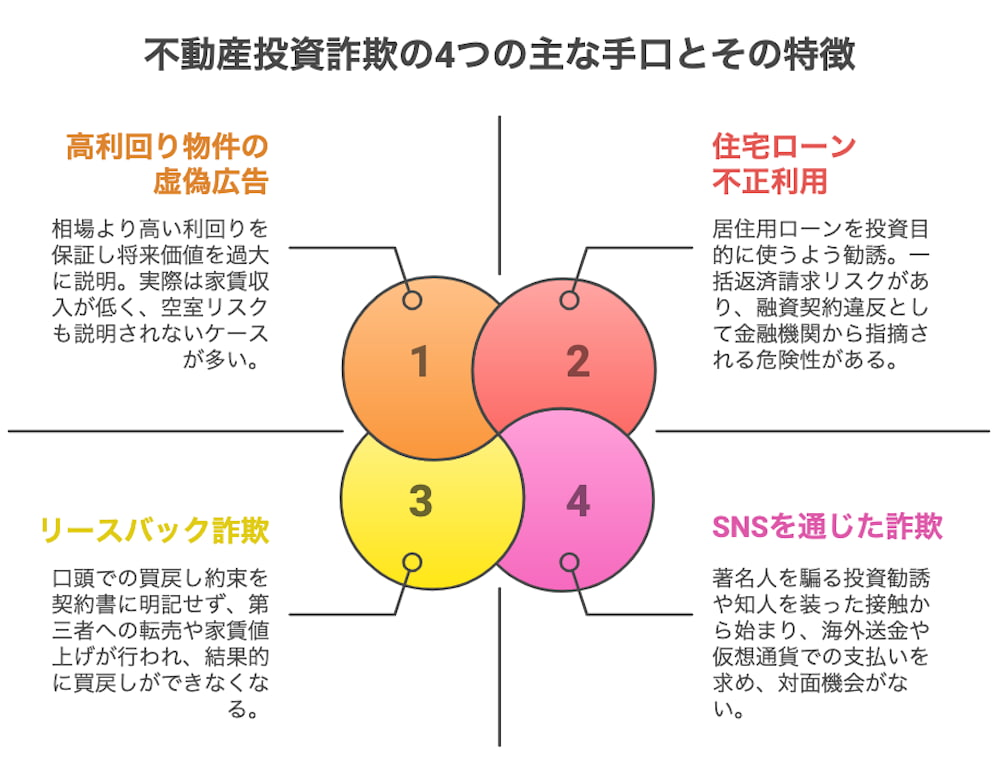

2025年に多発する投資詐欺の手口と特徴

「まさか自分が詐欺に遭うなんて」と思っている人ほど危険です。最近の投資詐欺は、とても巧妙で見分けるのが難しくなっています。ここでは、2025年現在で多く報告されている不動産・住宅ローン絡みの投資詐欺の手口を紹介します。

高利回り物件の虚偽広告(過剰な収益予測)

詐欺業者は「絶対儲かる」「今だけ特別」など甘い宣伝文句で投資家を誘い、家賃収入や将来の不動産価値を過大に伝えて物件購入を促します。しかし実際には相場とかけ離れた収益予測であり、購入後に家賃が想定通り入らずローン返済に行き詰まるケースが多発しています。

かつて日本で問題化したシェアハウス投資詐欺でも、実際は入居率20%台なのに満室想定の家賃収入を保証し高値で売り付ける手口が使われました(※2018年の事例)。このような過剰な利回り保証は典型的な投資詐欺のサインです。

住宅ローン不正利用(フラット35投資詐欺)

最近特に深刻なのが、本来自宅購入者向けの低金利住宅ローン(例えばフラット35)を悪用した投資詐欺です。悪徳業者は20~30代の若者に「自己資金なしで不動産投資ができる」などと言葉巧みに勧誘し、本来は投資用途の物件なのに住宅ローンを組ませる違法スキームを指南します。

住宅ローンは居住用が前提であり、投資目的で利用すること自体が契約違反となるため、後日金融機関に発覚すれば残債一括請求という厳しい結果が待っています。

実際、2024年には経済的不安を抱える若者を街頭で勧誘し、この手口で約6億5千万円もの融資金をだまし取っていた詐欺グループが逮捕されました。融資金の一部は業者側の利益となり、被害者である名義人だけが巨額の住宅ローン債務を背負わされる構図です。

その結果、家賃収入も貯蓄も乏しい若年層が全額返済できるはずもなく、自己破産や任意売却に追い込まれるケースが後を絶ちません。

リースバック詐欺(悪質なリースバック契約)

自宅を一旦業者に買い取ってもらい、そのまま賃貸として住み続けるリースバックは本来、資金調達に有効な合法的スキームです。しかしこの仕組みを悪用する悪質業者も存在します。

「いずれ買い戻せます」「ずっと住み続けられます」と安心させて契約させた後で、実際には買戻しの約束が契約になかったり、契約更新時に退去を迫られるといった詐欺まがいの事例があります。

例えば、契約前の説明では「あたかも必ず買戻しできる」かのように誤解させながら、契約書には買戻し条項がなく、後から「そんな約束はしていない」と開き直られるケースです。

また「この地域でリースバック実績No.1」などと信用させた業者が、裏では物件を第三者に勝手に売却してしまい、賃貸契約の更新を拒否されて結局住み続けられなくなる例も報告されています。

こうしたリースバック詐欺では、住み慣れた自宅にいられるという被害者の善意や希望が逆手に取られてしまうのが特徴です。

その他にも、手付金だけ受け取り業者が失踪する「手付金詐欺」や、一つの物件を複数人に二重売却する古典的な地面師詐欺、サブリース(一括借上げ)の家賃保証を偽る詐欺など、不動産投資詐欺の手口は多岐にわたります。

最近ではSNSを通じた投資勧誘も増えていて、「知り合いから紹介された」「有名人も投資している」などと信用させる手口も増えているので、注意が必要です。

被害者が直面する現実:任意売却に踏み切る状況と残債問題

投資詐欺の被害者は経済的にも精神的にもダメージを受けます。詐欺によって住宅ローンが返せなくなると、多くの人が任意売却を考えるようになります。なぜそうなるのか、被害者が直面する現実を見ていきましょう。

詐欺被害者が任意売却を選ぶ理由

投資詐欺の被害者が任意売却を検討する頃には、既に経済的にも精神的にも深刻な状況に陥っていることがほとんどです。詐欺によって想定外の借金を負い、住宅ローン滞納が続くと、債権者である金融機関から督促や競売の予告が届きます。

そのプレッシャーの中で「せめて競売だけは避けたい」「少しでも高く売って残債を減らしたい」という切実な思いから任意売却の道を選ぶのです。

被害者の心理面にも大きな負担がかかります。「騙された悔しさ」「将来への不安」「大切な家を失う喪失感」といった感情に加え、家族や保証人に迷惑をかけてしまった罪悪感に苦しむ人もいます。

例えば、あるケースでは娘の住宅ローンの連帯保証人になっていた父親が、任意売却後に残った残債の返済を金融機関から請求され、最終的に父親名義の自宅まで差し押さえられてしまいました。

被害者である娘は「そんな可能性があることは事前に一切説明されていなかった」と絶望し、「もう父に合わせる顔がありません」と涙ながらに語ったといいます。このように、詐欺被害者は自分自身の生活再建だけでなく、家族に及ぶ影響にも心を痛めるケースが少なくありません。

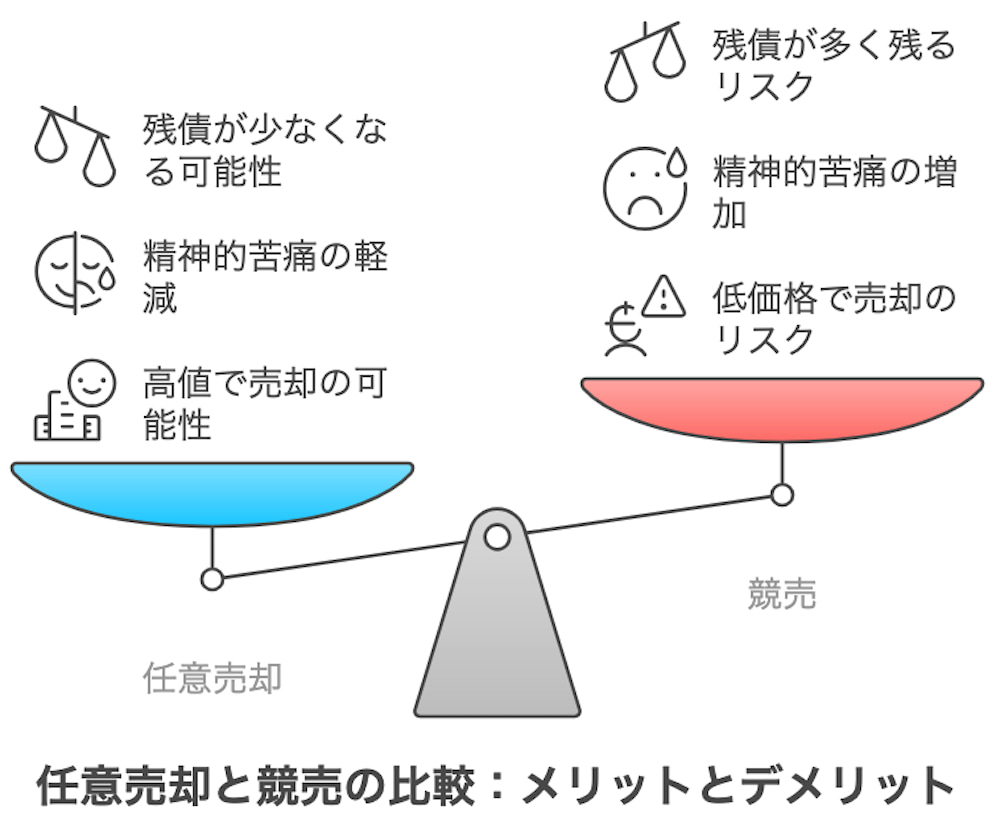

任意売却後の残債問題

任意売却をしても住宅ローンの残債(売却してもなお返済しきれない借金)がゼロになるとは限らず、多くの場合は売却後も債務者として返済を続ける必要があります。

任意売却は競売より高値で売れる可能性が高い分「傷が浅く済む」メリットがありますが、それでもオーバーローン(物件売却額より借金の方が高い状態)であれば、売却後に数百万円以上の借金が残るのが現実です。

債権者との交渉で残債の一部減額や長期分割払いに応じてもらえるケースもありますが、保証人がいればその人へ請求が及ぶことも避けられません。このため被害者は、自己破産も含めた苦しい選択肢を検討せざるを得ない状況に追い込まれます。

実際に「投資詐欺で全財産を失い、自死まで考えた」という深刻な事例や、退職金まで騙し取られ家まで失ってしまった高齢被害者の涙の告白がSNSや報道で話題になるなど、被害の実態は社会に大きな悲しみと衝撃を与えています。

ただし、適切な専門家の支援を受けることで、この苦しい状況から抜け出す道筋が見えてくることもあります。次のセクションでは、最近の社会的な話題や対策について見ていきましょう。

2025年の社会的な話題:任意売却と投資詐欺への注目

テレビやネットで「投資詐欺」や「任意売却」という言葉を見る機会が増えていませんか?これは偶然ではありません。最近、この問題が深刻化していることを反映しているのです。ここでは社会での関心の高まりについて見ていきます。

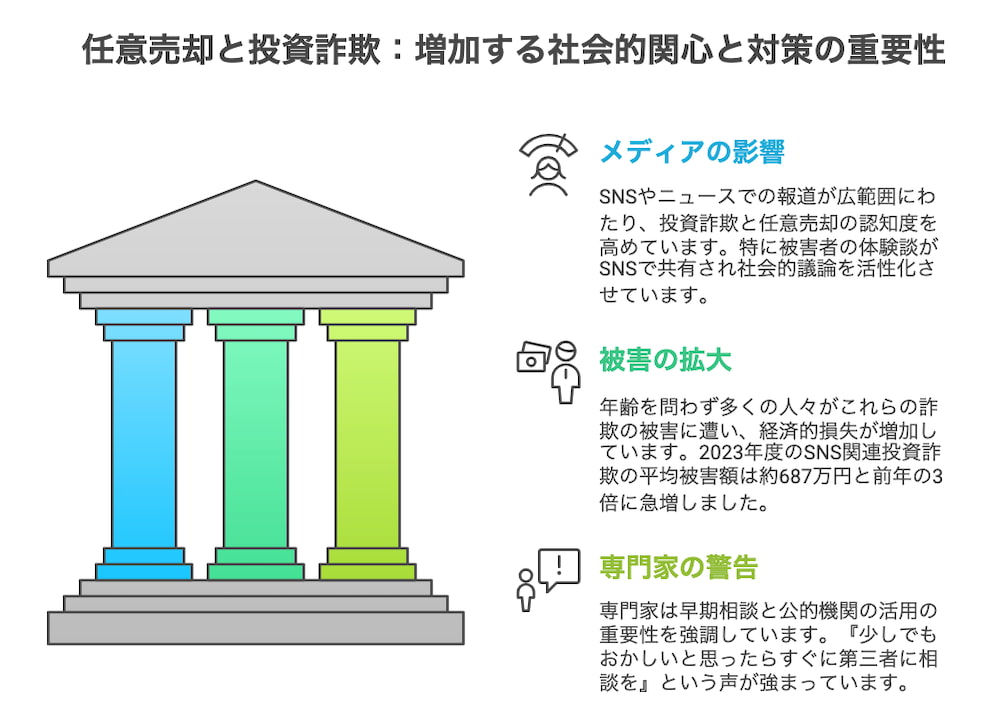

SNSやニュースでの広がり

2025年現在、「任意売却」と「投資詐欺」の関係は社会でも大きな関心事となっています。特に近年、SNS(旧TwitterのX)やニュースで投資詐欺被害に関する投稿や報道が相次ぎ、被害者の体験談や専門家の警鐘が多く共有されています。

2024年には、東京都内で若年層を狙い不正に住宅ローンを契約させる投資詐欺グループが摘発されました。彼らは街頭で経済的不安を抱える若者を勧誘し、「高金利の投資用ローンではなく低金利の住宅ローンを使えば安全に儲かる」と欺いて融資金を引き出す手口を繰り返していました。

約1年半の間に8つの金融機関から計20件、総額6億5000万円もの不正融資を受けさせていた疑いが持たれています。このニュースは大々的に報じられ、ネット上でも「フラット35投資詐欺」の問題として大きな話題となりました。

増加する被害者数と被害額

国民生活センターの発表によれば投資トラブルの相談件数や被害額も急増しています。2023年度にはSNS関連の投資詐欺に関する相談が2022年度比で約9.6倍に急増し、1件あたりの平均契約購入金額は約687万円と前年度(約234万円)の3倍近くに膨れ上がりました。

中には被害総額が1億円を超えるケースもあり、高齢者のみならず若年層まで幅広い世代で被害が拡大しています。

SNS上では「#投資詐欺」「#任意売却」などのハッシュタグとともに被害者自身が体験を告白したり、「怪しいDMが来た」「高利回り広告に注意」といった注意喚起の投稿が散見されます。

YouTube上でも、任意売却支援の専門家が被害者に密着した動画を公開し、多くの視聴者の共感を集めています(退職金をだまし取られ自宅まで失った高齢女性が涙ながらにインタビューに応じる動画が拡散され、大きな反響を呼びました)。

専門家の警鐘と対策の必要性

専門家の見解としては、「少しでもおかしいと思ったらすぐに第三者に相談を」との声が強まっています。詐欺被害に遭う人の多くが、問題発覚後もしばらくは加害者である業者を疑わずに言いなりになってしまう傾向があり、結果として事態が悪化するケースが多いからです。

そうした教訓も含め、早期相談の重要性や公的機関の活用が社会的に共有されつつあります。ただ知っているだけでは不十分で、具体的な行動方法を知ることが重要です。次のセクションでは、被害対策と任意売却を成功させるポイントを解説します。

投資詐欺の被害対策と任意売却で再起するためのポイント

被害を防ぐためには何をすればいいのか、もし被害に遭ってしまったらどうすればいいのか。具体的な対策と任意売却のポイントについて解説します。

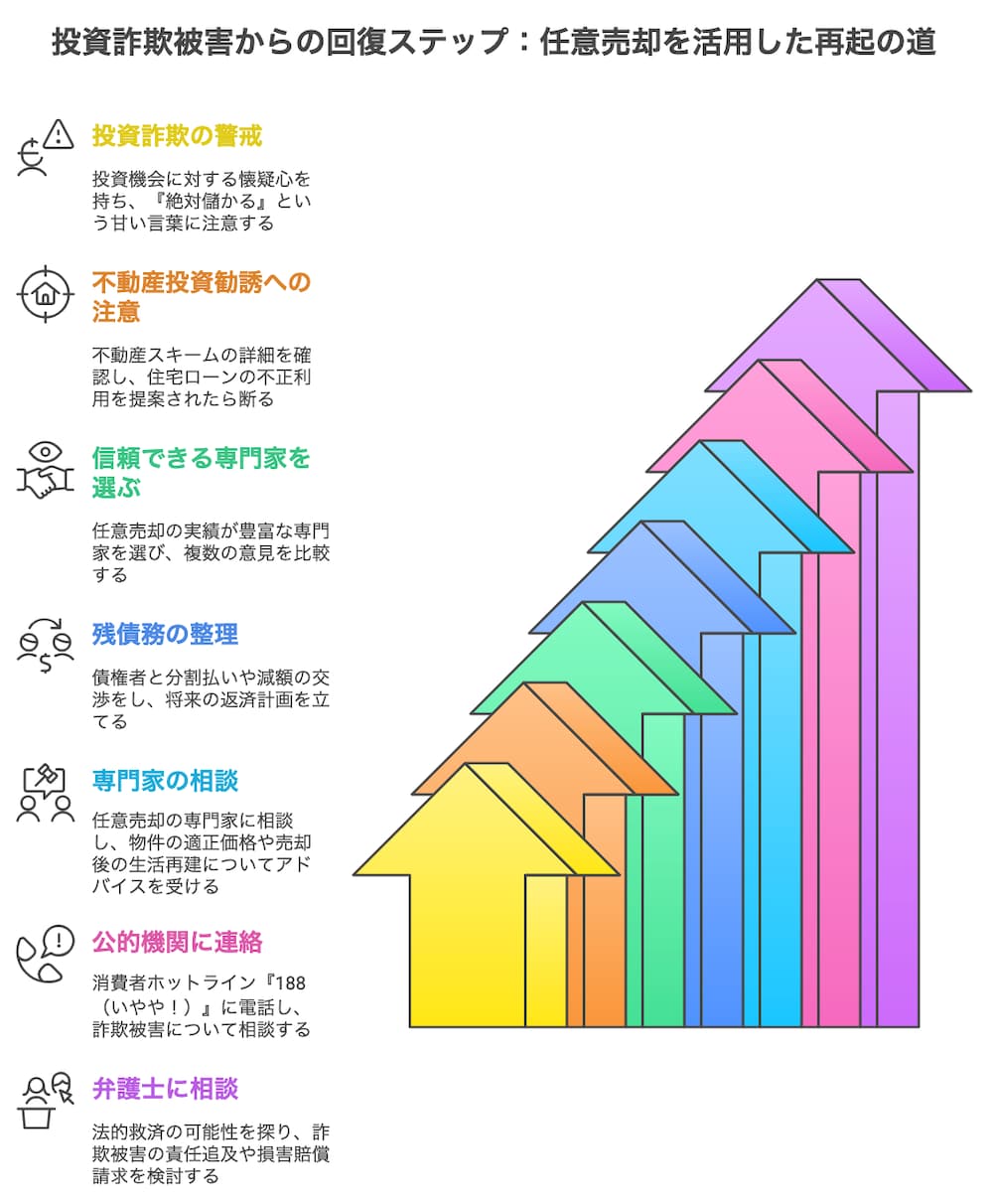

投資詐欺を未然に防ぐための心構え

まず「うまい話は疑う」姿勢を徹底しましょう。「絶対に損しない」「誰でも簡単に儲かる」などの謳い文句は典型的な詐欺の誘い文句です。

高利回りや特別な優待を強調する広告やDMを受け取ったら、まずは冷静に疑い、安易に個人情報やお金を渡さないでください。特にSNS上で知り合った人物からの儲け話や、副業サイトで見かける高収入保証の投資案件などは要注意です。

必ず第三者の意見を求め、公的機関や専門家に相談して妥当性を確認しましょう。「少しでも怪しいと感じたらすぐ相談」が鉄則です。周囲に相談できる人がいない場合でも、消費生活センター等で無料相談が可能です(後述)。

不動産投資勧誘への具体的な警戒ポイント

不動産系の投資話では、契約内容とローンの種類に細心の注意を払いましょう。住宅ローンを投資目的で使う提案は違法行為ですので、もし業者から「フラット35で投資物件を買いましょう」などと持ちかけられたら即座に断ってください。

また、契約書類は細部まで確認し、「買戻し保証」や「賃料保証」など業者の口頭説明が契約条項に反映されているかチェックすることが肝心です。契約前に不明点があれば必ず質問し、はぐらかす業者であれば契約しない決断も必要です。

高齢の方ほど巧みな勧誘の餌食になりやすいため、家族や信頼できる専門家同席のもとで検討するようにしましょう。

任意売却を成功させるためのポイント

いざ任意売却を依頼する際は、信頼できる専門業者を選ぶことが何より重要です。任意売却は手続きが複雑で一般の不動産会社には難しい分野のため、実績が豊富な専門会社に依頼するのがおすすめです。

目安として100件以上の任意売却経験を持つ業者であれば安心材料と言えます。また、その地域の事情に詳しい地元密着の会社を選ぶのもポイントです。

初回の相談・面談時には、業者がこちらの状況を丁寧にヒアリングし、任意売却のデメリットやリスクも含めて正直に説明してくれるか確認しましょう。例えば「売却後の残債はどうなるか」「他に借金がある場合の対応策」などを具体的に提案してくれる業者は信頼度が高いです。

逆に「絶対に大丈夫です」「必ず住み続けられます(リースバックできます)」「引っ越し代を高額で渡せますよ」等と安易に調子の良い約束をする業者は要注意です。そういった甘い言葉で契約を急がせる所ほど、後でトラブルになる典型的なパターンとされています。

また、中には任意売却の相談を装って紹介料目的で他社に丸投げするだけのブローカー的業者も存在するため、宅地建物取引業の免許を持たないNPO法人・一般社団法人など(すべてではありませんが)にも注意が必要です。公式サイトに免許番号の記載があるか、面談時に宅建士証を提示できるかなども確認すると良いでしょう。

残債務の整理とアフターケア

任意売却後に残った債務については、債権者(金融機関や保証会社)との交渉次第で分割払いや場合によっては一部減額が認められることもあります。

信頼できる任意売却業者であれば、こうした売却後の生活再建まで見据えたアドバイスをしてくれるでしょう。必要に応じて弁護士や司法書士と連携し、自己破産や民事再生など法的手続きも視野に入れてサポートしてくれる業者だと安心です。

実際、「任意売却後の残債は○○万円払えば帳消しにできる」などと軽々しく言う業者ほど無責任で、売却後に結局「では自己破産しましょう」と突き放すケースも報告されています。売却後の債務処理まで含め、現実的かつ親身に相談に乗ってくれる専門家をパートナーに選ぶことが、再スタートへの鍵となります。

公的機関や専門家への相談先

投資詐欺の疑いを感じたら、そして既に被害に遭ってしまった場合も、一人で抱え込まず早めに専門機関に相談することが被害拡大防止と解決の第一歩です。

日本全国共通の消費者ホットライン「188(いやや!)」では、お住まいの地域の消費生活センターにつながり無料でアドバイスを受けられます。困ったな、不安だなと感じたら迷わず188番に電話しましょう。

消費生活センターでは契約トラブルや詐欺被害全般について幅広く相談に乗ってくれ、必要に応じて警察や弁護士会など適切な機関を紹介してくれます。また、明らかな詐欺犯罪の被害に遭った場合は警察への被害届提出も検討してください。証拠(契約書やメール、振込記録等)を持参すれば告訴に発展するケースもあります。

法律的な対応が必要な場合は、弁護士への相談も有効です。各地の弁護士会では消費者相談窓口を設置しており、初回相談無料のところもあります。経済的に余裕がない場合でも、法テラス(日本司法支援センター)を利用すれば一定の条件下で無料相談や弁護士費用の立替制度を受けられます。

投資詐欺に強い弁護士も多数おり、被害回復(返金請求)の経験が豊富な事務所も存在します。弁護士に依頼する際は、詐欺の状況や資産・負債の状況を詳しく伝え、今後の見通しや費用についてしっかり説明を受けてください。二次被害(さらに怪しい業者にだまされること)も防ぐため、弁護士選びも慎重に行いましょう。

任意売却そのものは詐欺を直接防ぐ手段ではありませんが、早期に任意売却に踏み切ることで被害の拡大を防ぐ効果があります。競売になると不動産は相場より安値で落札され借金が多く残りがちですが、任意売却であれば比較的高く売却できるため残債を減らせます。

結果として、詐欺被害による経済的ダメージを最小限に食い止め、破産など極端な事態を避けられる可能性が高まります。また、任意売却のプロに相談する過程で、悪徳業者に騙されたまま追加被害を被るリスクも減らせます。適切な専門家のサポートのもとで任意売却を行い、残債務の処理や生活再建まで計画することが、「投資詐欺から立ち直る」ための現実的な解決策となるのです。

よくある質問(Q&A)

ここでは、任意売却と投資詐欺に関してよく寄せられる質問に回答します。

Q1: 投資詐欺に遭ったかもしれないと思ったら、まず何をすべきでしょうか?

A1: まずは一人で抱え込まず、信頼できる第三者に相談しましょう。特におすすめは消費者ホットライン「188(いやや!)」です。お住まいの地域の消費生活センターにつながり、無料で相談できます。

また、契約書やパンフレット、メールのやり取りなど、証拠となる資料はすべて保管しておきましょう。詐欺の可能性が高い場合は、すぐに警察や弁護士に相談することも検討してください。

追加の被害を防ぐためにも、疑わしい業者との接触は最小限にし、新たな契約や支払いは絶対に行わないことが重要です。

Q2: 任意売却をした後も住宅ローンの残債が残るのはなぜですか?

A2: 任意売却後に残債が残るのは、多くの場合「オーバーローン」の状態、つまり不動産の売却価格よりもローン残高の方が多いためです。

例えば、3000万円の住宅ローンが残っている物件が2500万円でしか売れなかった場合、差額の500万円は残債として残ります。投資詐欺の被害者の場合、物件を市場価格より高く購入させられていることも多く、オーバーローンになりやすい傾向があります。

任意売却は競売より高く売れる可能性が高いので残債を減らせますが、ゼロにはならないケースが一般的です。残債については、債権者と交渉して分割払いや一部減額が認められることもありますので、任意売却の専門家や弁護士に相談するのがおすすめです。

Q3: 信頼できる任意売却業者の見分け方を教えてください。

A3: 信頼できる任意売却業者を見分けるポイントはいくつかあります:

- 実績と経験: 任意売却の実績が豊富(目安として100件以上)で、長年この分野に特化している業者を選びましょう。

- 透明性: 初回相談時にメリット・デメリットの両方を説明し、売却後の残債についても具体的な見通しを示してくれる業者は信頼できます。逆に「絶対に大丈夫」などと過度に楽観的な説明だけをする業者は要注意です。

- 免許と資格: 宅地建物取引業の免許を持っているか確認し、担当者が宅建士などの資格を持っているかも確認しましょう。

- アフターフォロー: 売却後の残債処理や生活再建についても具体的なプランを提案してくれる業者は信頼性が高いと言えます。

- 口コミや評判: インターネットでの口コミや、可能であれば実際に対応した人の体験談を聞くことも参考になります。

不安な場合は複数の業者に相談して比較検討するのも良い方法です。また、初回相談は多くの業者が無料で行っているので、相談しやすい環境を活用しましょう。

まとめ: 投資詐欺から身を守り、任意売却で再出発するために

投資詐欺と任意売却は無関係のようでいて、実は被害者にとって切っても切れない関係にあります。高利回りをエサにした巧妙な手口で住宅ローン地獄に陥れられた末に、泣く泣くマイホームを任意売却する——そんな悲劇を繰り返さないために、怪しい話は断る勇気と早めの相談が何より大切です。

そして万一被害に遭ってしまったら、適切な専門家と公的機関の力を借りながら任意売却などの手段で被害を最小限に留め、人生の再出発を図りましょう。

投資詐欺の手口は年々巧妙化していますが、基本的な対策さえ知っていれば多くの被害は防げます。「うますぎる話には裏がある」という警戒心を持ち、不安を感じたらすぐに相談する。そんなシンプルなことが、あなたやあなたの大切な家族を守る最大の防御になるのです。

また、もし既に被害に遭ってしまった場合でも、決して一人で悩まず、専門家に相談することで道は開けます。任意売却という選択肢を知り、適切な判断をすることで、新たな人生のスタートラインに立てることを忘れないでください。

あなたのマイホームと家族の幸せを守るために、この記事が少しでもお役に立てれば幸いです。

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL