カードローン

カードローン滞納で自宅が競売に? 強制競売を回避する「任意売却」という選択肢

投稿日:2025/01/23 更新日:2025/01/23

カードローンを生活費の足しにしていただけなのに、突然「競売開始決定」の通知が届くなんて……。

もしこんな事態に直面したら、あなたはどう感じるでしょうか。

多くの方は、「住宅ローンさえきちんと返していれば自宅を失うことなんてない」と思い込んでいるかもしれません。家を購入する際、銀行が抵当権を設定するのは一般的ですから、普通は「競売=住宅ローン滞納」が原因というイメージが強いからです。

ところが実は、住宅ローンを順調に返していても、まったく別の借金(カードローンや消費者金融など)の滞納が続くと、「強制競売」という形で自宅が差し押さえられるケースがあります。無担保ローンだとしても、カード会社が裁判所に訴えて「債務名義」を取得すれば、家を強制的に売却して借金を回収する道が開けてしまうのです。

たとえば、収入が減って家計が苦しいとき、とにかく「住宅ローンだけは滞納しないように」と必死になり、生活費をカードローンで補填する方は少なくありません。最初はわずかな額でも、リボ払いなどで利用を続けているうちに借入残高が膨らみ、返済が追いつかなくなることがあります。そうして滞納を重ねてしまうと、カード会社が裁判所を通じて強制執行に踏み切り、結果的に家を競売にかけられてしまうリスクが高まるのです。

しかも競売になると、不動産が相場の半額から7割程度の価格で落札されてしまうことが多く、家を失ったうえに多額の借金だけが残るという最悪のシナリオに陥りがちです。強制的に退去を迫られる精神的な負担も大きく、引越し費用すら捻出できずに困る方も珍しくありません。

「銀行への返済はきちんとしているはずなのに、どうしてこんなことに……」

「カードローンは担保なしのはずなのに、不動産を差し押さえるなんておかしくない?」

こんなふうに動揺してしまうのは当然です。しかし、競売の手続きが始まっていても、回避できる可能性がまだ残されているかもしれません。強制競売に代わる解決策として注目されるのが、「任意売却」という方法です。これは、競売よりも相場に近い価格で家を売却し、借金を圧縮できる可能性を残してくれる手段として、多くの専門家が推奨しています。

「もう遅い」とあきらめる前に、任意売却という道があるかもしれない。

少しでもそう考えれば、絶望感にとらわれずに済むかもしれません。

そこで本記事では、カードローンを滞納した結果「競売」の危機に直面するメカニズムを解説し、「任意売却」を選ぶメリットや具体的な手順を詳しく紹介します。また、横浜市南区の分譲マンションに住む加藤さん(仮名)の実例を通して、どのように競売寸前の状態を回避できたのかをイメージしやすくお伝えします。ぜひ最後まで読んでいただき、あなたやご家族の再スタートの可能性を探るきっかけにしてみてください。

第1章:カードローン滞納が招く「強制競売」のリスク

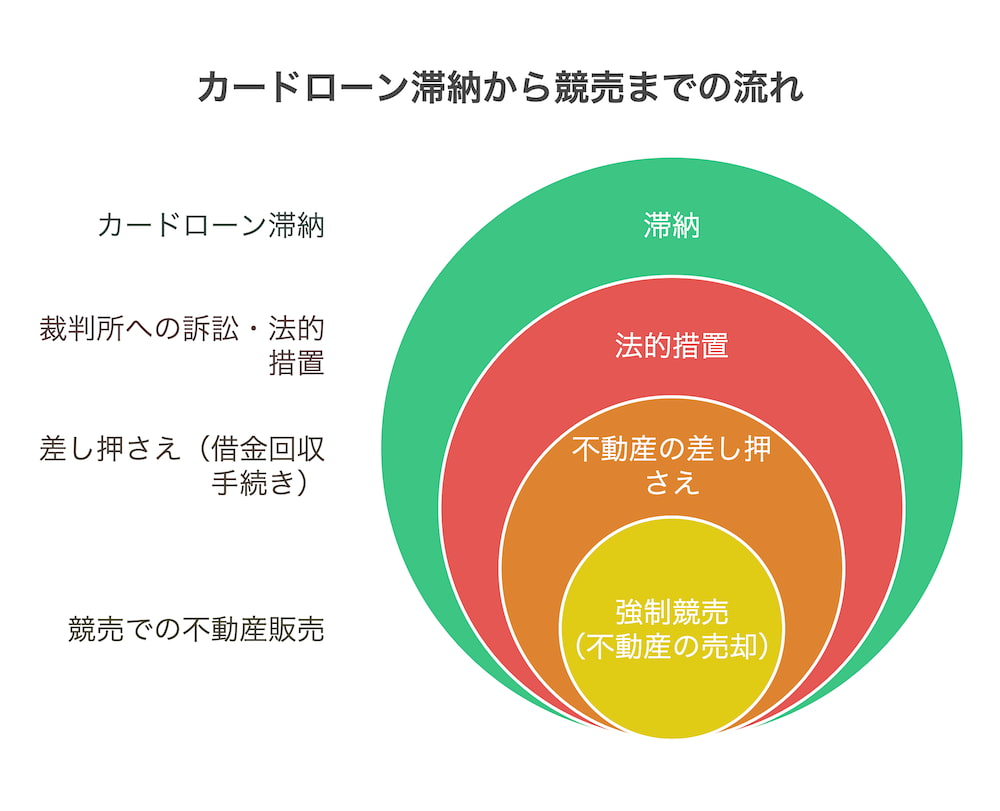

カードローンを滞納していると聞くと、「利息が高い」「督促が厳しい」などのイメージはあるものの、まさか自宅が取り上げられるまで発展するとは思わない方が多いのではないでしょうか。実は、住宅ローン以外の借金であっても、以下のようなプロセスをたどれば競売に発展する可能性があります。

- カードローンの滞納が続く

- 1~2カ月程度なら書面や電話での催促にとどまることもあるが、無視してしまうと長期滞納が進む。

- カード会社が裁判所へ訴えを起こす

- 債務名義(支払督促や判決など)を得ることで、強制執行が可能になる。

- 不動産を差し押さえ、競売開始

- 住宅ローンの有無に関わらず、債務者が持つマイホームを処分して貸付金を回収しようとする。

滞納が3カ月、6カ月と続いていくと、カード会社にとっても「早いうちに回収できなければ貸し倒れリスクが高い」と判断し、強行策に出ることがあります。たとえその家が住宅ローンの抵当権下にあったとしても、カード会社が別の順位で差し押さえを設定することで競売は起こりうるのです。

競売で待ち受けるデメリット

強制競売になると、まず自宅は裁判所の手で公開され、市場相場よりかなり安い価格で売却されやすくなります。落札価格は一般的に相場の半分から7割程度と言われており、売却益が少なくなるぶん、借金も多く残りやすいのが現実です。

さらに、競売では退去時期も裁判所や落札者の都合で決まってしまい、「この日までに出て行ってください」という通告を受ける可能性が高くなります。引越し費用を工面できずに途方に暮れる方や、精神的ストレスで体調を崩すケースも後を絶ちません。

そのうえ、競売が進むと信用情報への大きな傷も残り、今後のローンやクレジット契約に支障が出るだけでなく、職場などで噂が広がる恐れを懸念する方もいます。強制競売は、それほど大きなインパクトを伴う手続きなのです。

第2章:競売と任意売却はどう違う? 強制競売からの脱出ルート

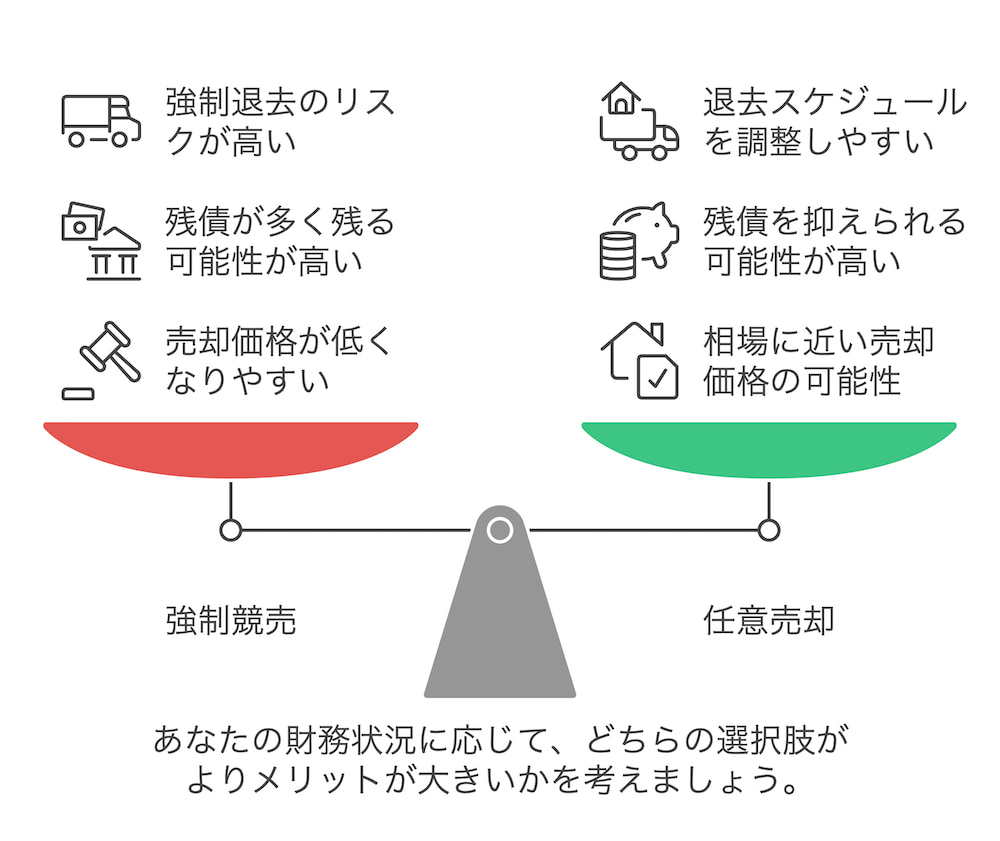

強制競売の深刻なリスクを知ると、「そうなる前に何とか回避したい」と思うのは当然です。ここで注目すべきなのが、競売に代わる解決策としての「任意売却」です。競売と任意売却の違いをシンプルに整理すると、以下のようになります。

- 競売

- 裁判所が主導で物件を強制的に売却

- 落札価格は安くなりやすく、残債が多く残るリスクが高い

- 強制退去で引越し費用が確保できないことも多い

- 任意売却

- 債務者(家の持ち主)が中心となり、不動産会社を通じて市場で買主を探す

- 相場に近い価格で売却できる可能性が高く、借金を圧縮しやすい

- 売却時期の調整や引越し費用の確保が期待できる

ただし、任意売却を行うためにはカード会社や銀行など債権者の承諾が必要です。つまり、「競売よりも多額に回収できるなら、そちらの方が得だ」と債権者に納得させることが鍵を握ります。

また、任意売却は交渉や不動産取引に伴うノウハウが必須となるため、専門家(任意売却に精通した不動産会社や弁護士)のサポートが欠かせません。個人でカード会社と直接折衝しても、なかなか話がまとまらず時間切れになってしまうケースが少なくないのです。

任意売却なら信用情報への傷は最小化できる?

実際には、カードローン滞納が続いている以上、競売でも任意売却でもブラックリスト入り(信用情報への事故登録)は避けられないのが現状です。ただ、任意売却だと残債が減りやすく、長期にわたる返済苦や破産リスクを回避できる可能性が高まるのが大きなメリットと言えます。強制退去に追い込まれにくいことも、精神的には大きなプラス材料になるでしょう。

第3章:カードローン滞納から競売回避までの流れ—任意売却を進めるための手順

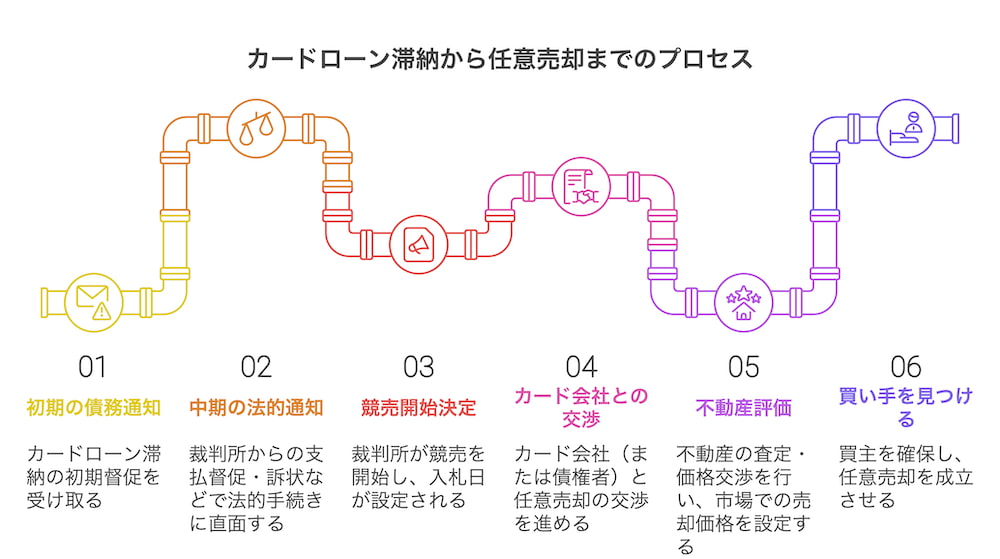

カードローン滞納から「競売通知を受け取るまで」の道のりは、思ったよりも短いことがあります。滞納開始から3~6カ月ほどで裁判所からの書面が届き、さらに数カ月以内に競売のスケジュールが組まれてしまうケースもあるのです。ここで、競売を回避して任意売却に踏み切るまでの一般的な流れを改めて見てみましょう。

- 督促状や電話を受け取る(滞納初期)

- 1~2カ月の滞納であれば、まだカード会社が裁判所に訴える前段階。

- ここで相談すれば競売のリスクをかなり抑えられるが、放置すると状況が悪化しやすい。

- 支払督促・訴状が届く(滞納中期)

- 3カ月以上の滞納が続くと、カード会社は裁判所を利用した回収を検討し始める。

- ここから一気に強制執行モードに入るため、専門家に依頼するならこの段階が“最後の余裕”と考えたほうがいい。

- 競売開始決定・差し押さえ通知(滞納後期)

- 滞納がさらに長引くと、裁判所の判断で競売プロセスがスタートし、入札日が設定される。

- 入札前なら、任意売却に切り替えられる可能性は残るが、すでに時間との闘いとなりがち。

こうした流れのなかで、「任意売却を検討しているので競売を待ってほしい」とカード会社に申し出ることが重要になります。そのためには、不動産会社に査定を依頼し、「どのくらいの売却価格が見込めそうか」を把握したうえで、「競売よりも高く回収できる」という説得材料を用意しなければなりません。

専門家のサポートを受けて売却活動をスタートし、買主を見つけられれば、売却代金でカードローン滞納分と遅延損害金を返済し、競売を取り下げてもらう道が開けます。売却時点でのローン残高にもよりますが、競売より高い価格で売るほど残債が圧縮され, 引越し費用も確保できる可能性が高まるわけです。

第4章:競売直前でもあきらめない! 入札前の「任意売却」逆転方法とポイント

- 「すでに競売開始決定通知が届いてしまった」という状況に陥ると、多くの方は「もうどうしようもない」と投げやりになってしまいます。確かに時間は限られていますが、入札開始日より前であれば、競売を取り下げて任意売却に切り替えてもらえる可能性は残されています。

ここでポイントとなるのが、競売と任意売却を比較したときの “債権者のメリット” をカード会社にしっかり示すことです。具体的には、

- 「裁判所の競売だと落札価格が相場より下がり、回収できる金額も少なくなる」

- 「任意売却なら、一般市場に近い価格で買い手を見つけられる可能性が高く、結果的に借金返済に充てるお金が増える」

といった論点を丁寧に伝え、「だから競売を取り下げてもらったほうがカード会社にとっても得ですよ」と交渉していくわけです。ただ、この交渉と売却活動を並行して進めるのは容易ではありません。入札日までの短い期間で、買主候補の内覧対応や価格交渉、契約締結、決済の段取りをすべて終わらせなければならないため、実務経験豊富な不動産会社や弁護士の協力が不可欠です。

一方、債務者であるあなたも、任意売却を成立させるためにいくつか覚悟しておくことがあります。入居中の物件を内覧してもらう手間や、日程調整などが必要になり、短期決戦のなかで強いストレスを抱える方もいるからです。ですが、そこをあえて踏ん張れば、「競売で叩き売られて家も失い、借金が多額に残る」という最悪の未来を回避できるかもしれません。

![]()

第5章:実例紹介—カードローン滞納で「競売通知」が届いた横浜市南区マンションの成功事例

ここでは、当協会(一般社団法人 任意売却公正協会)がサポートした横浜市南区の分譲マンション事例をご紹介します。カードローン滞納が原因で、裁判所からの競売通知を受けてしまった加藤さん(仮名)は、まさに「住宅ローンは返しているのに、なぜ家が取られるのか」という疑問と不安を抱えていました。

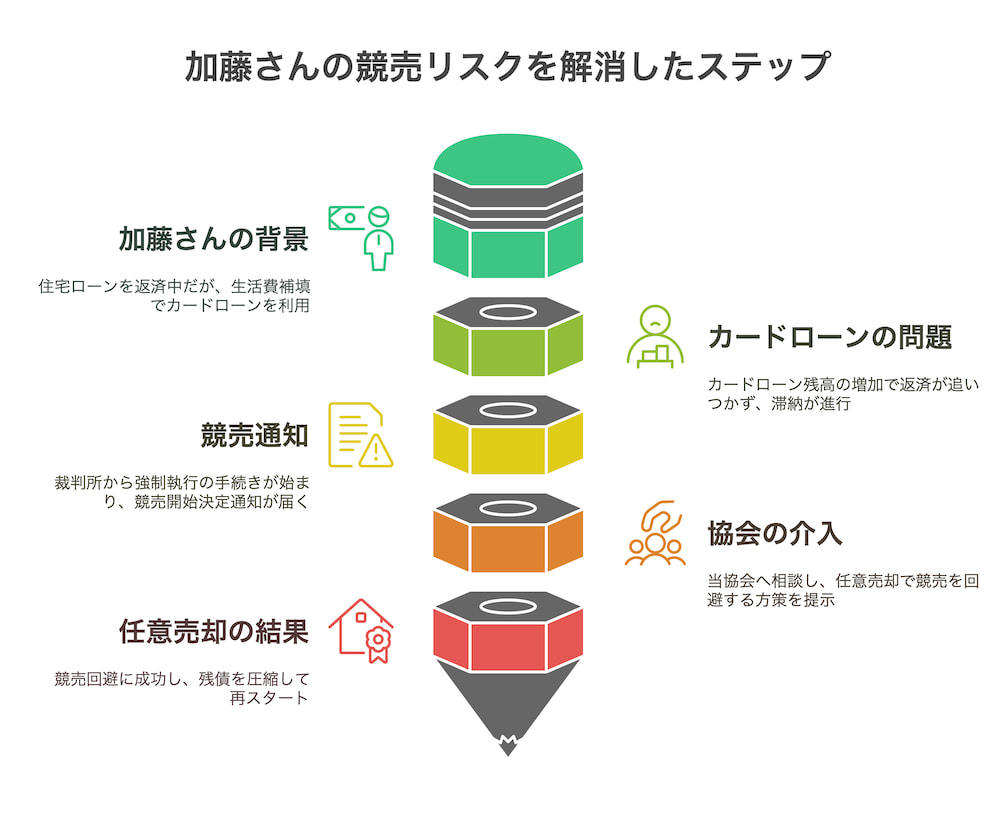

加藤さん(仮名)の背景

加藤さんは、数年前にマンションを購入し、住宅ローンを問題なく返済していました。ところが勤務先の業績不振で収入が減り、生活費が足りなくなるたびにカードローンで一時的に補填してしまったそうです。最初は大丈夫だと思っていたものの、借金残高は少しずつ増え、返済が厳しくなると電話や督促状が増えてきました。

加藤さんは「住宅ローンだけは絶対に遅れないようにしよう」と考え、カード会社への返済は後回しにしてしまうことが多くなります。そこへ追い打ちをかけるようにカード会社からの督促が本格化し、「支払督促」や「訴状」が裁判所を通じて届いたときには不安でいっぱいになりました。それでも「とりあえず無視していれば何とかなるかも……」と先延ばししていたところ、ついに競売開始決定の通知が届いてしまいます。

競売通知が届いたときの衝撃

加藤さんは、いくらカードローンを滞納していたとはいえ、「家が取られるはずがない」と思い込んでいたそうです。住宅ローンの返済は毎月確実に行っていたからです。しかし、カード会社は別ルートで裁判所から強制執行の権限を認められ、「家を差し押さえ、その売却代金で貸金を回収する」手続きに着手していました。

通知を受け取った加藤さんはパニックになり、当協会へ駆け込まれました。電話口では動揺が激しく、「どうして銀行ではなくカード会社が競売を仕掛けてくるんでしょうか……」と何度も聞かれたほどです。

任意売却での解決を模索

私たちは加藤さんに対し、「競売が現実に進行しているなら、もう時間がありません。入札が始まる前に任意売却を成立させれば、競売を取り下げてもらえる可能性があります」と説明し、すぐにマンションの査定と売却活動をスタートしました。加藤さんのマンションは横浜市南区にあるため、比較的買い手がつきやすい立地という見込みもありました。

- カードローンの残債:320万円程度

- 遅延損害金:50万円近く

一括返済するには大きな金額でしたが、任意売却であれば住宅ローン残高と合わせてすべて返済しきれる金額で売れるかもしれないと判断したのです。内覧希望者を手厚く案内し、短期間で複数の購入検討者と交渉し、最終的に「売却代金からカード会社への返済と住宅ローン完済、そしてわずかな引越し費用を確保する」形をつくりました。

カード会社も、競売より高い金額で回収できる見込みが立つとわかった段階で競売の取り下げに応じてくれ、加藤さんはなんとか家を安値で失う最悪の事態を避けられたのです。もちろん信用情報には傷が残りましたが、「競売で多額の借金だけ残る」リスクに比べれば大幅に負担が軽減されました。

最終的には家を手放す形になりましたが、競売で多額の借金だけ残る結果を免れられたことに、加藤さんは「もっと早く相談していれば遅延損害金が膨らまずに済んだかも…」と振り返っていました。

〈補足:オーバーローンの場合、そもそも競売が取り消される可能性も〉

加藤さんの事例では、マンションの市場価格が住宅ローンの残債を上回っていた「アンダーローン」だったため、カード会社にも十分な回収見込みがあると判断され、強制競売に踏み切られてしまいました。しかし、もし「オーバーローン」(住宅ローン残債が不動産価値を上回る状態)の物件で、後順位のカード会社が競売を申し立てたとしても、実際には回収できるお金がないと裁判所がみなすケースがあります。

競売による売却代金は、抵当権の優先順位に従ってまず住宅ローン返済に充当される仕組みなので、不動産の査定額や落札見込み価格が住宅ローン残債に届かない場合は、後順位のカード会社が競売を申し立てても実質的に回収するお金が残らないのです。そのため、裁判所が「この競売手続きに経済的な意味はない」と判断し、取り消しに至ることもあります。

ただし、競売が取り消されても次のような注意点は残ります。

• 借金は減らない

無剰余取消(※)により競売手続きが取り消されたとしても、債務そのものが消えるわけではありません。住宅ローンやその他の借金を引き続き返済しなければならないのは変わりありません。

• 遅延損害金は日々増加

競売取り消し後も、滞納状態が続けば遅延損害金は積み上がっていきます。支払いが先延ばしになるほど債務総額が膨らみ、後々の返済負担がさらに大きくなる可能性があります。

(※)無剰余取消

競売の結果、後順位債権者が回収できる見込みがほぼないと裁判所が判断した場合、経済的意味が乏しいとして競売手続きを打ち切るもの。

つまり、カードローン滞納で強制競売が進むかどうかは、

- 住宅ローンの残高と物件価値のバランス(オーバーローンかアンダーローンか)

- カード会社がどの程度の回収見込みを試算しているか

といった点にも左右されるということです。今回の加藤さんのケースはたまたま「アンダーローン」だったため、後順位であってもカード会社が回収できる望みがあり、実際に競売手続きを進められてしまいました。

このように、オーバーローンかアンダーローンかによってカード会社の動き方が大きく異なる点は知っておくと良いでしょう。無論、どちらの状況であってもカードローンの滞納を放置していれば遅延損害金や信用情報への影響は避けられませんし、債務そのものが消えるわけではありません。早めに解決策を探る努力を怠らないことが重要です。

第6章:よくある質問Q&A—カードローン滞納・競売・任意売却に関する不安を解消

加藤さんのように「住宅ローン以外の借金滞納で競売」が現実化するケースは、想像以上に多く報告されています。ここでは、そうした状況でよく寄せられる質問をピックアップし、簡単にまとめます。ご自身の不安と照らし合わせながら読んでみてください。

Q1. 「カードローンを数カ月滞納してしまったけど、本当に競売にまで発展するんでしょうか?」

A. 発展する可能性は十分にあります。カード会社は無担保ローンであっても、長期滞納の場合は裁判所を通じて強制執行を申し立て、家を差し押さえるケースが珍しくありません。最初の督促を無視してしまうと、想定より早いスピードで競売申立てに進むことも多いので、油断は禁物です。

Q2. 「競売開始決定が届いてしまった後でも、任意売却で本当に競売を止められるんですか?」

A. 入札が始まる前なら、まだ競売取り下げの余地があります。カード会社側も「競売より任意売却のほうが高い回収を見込める」と判断すれば、取り下げに応じる場合があるのです。ただし、時間が限られるため、不動産会社や弁護士と連携して急いで売却活動と交渉を進める必要があります。

Q3. 「競売と任意売却の違いは何ですか? どちらも家を失うのでは?」

A. 家を手放すという点は同じですが、任意売却なら一般の市場価格に近い金額で売れる可能性が高く、結果的に残る借金が少なくなります。また、競売のように強制的に退去させられるわけではなく、引越し時期や費用をある程度コントロールできるメリットがあります。将来の負担や精神的なストレスを大きく減らせる点が、競売との大きな違いです。

Q4. 「任意売却で家を売っても借金が残る場合、どうなるのでしょう?」

A. 売却代金ですべてを返済できれば理想ですが、完全には返しきれないケースも少なくありません。その場合は、残った債務について分割返済や債務整理など、金融機関やカード会社と再度交渉します。競売よりも残債が減っていれば、回収不能のリスクが下がるため、分割プランや減額措置などが認められやすくなる可能性があります。

Q5. 「相談すると高い費用がかかりそうで不安です。任意売却を依頼するお金がありません…」

A. 多くの場合、不動産会社や弁護士への成功報酬は売却が成立した時点で売却代金から支払う仕組みになっています。そのため、まとまったお金を事前に用意しなくても大丈夫です。無料相談を行っている専門家もあるので、まずは気軽に問い合わせてみるとよいでしょう。

第7章:まとめ—カードローン滞納の競売リスクを回避し、再スタートを切るために

ここまで、カードローンを滞納した結果、自宅が強制競売にかけられるリスクや、それを避けるための任意売却について詳しくご説明してきました。住宅ローンとは別の借金が原因でも、家を差し押さえられる可能性がある――これは多くの方にとって衝撃的な現実かもしれません。

けれども、競売が始まったとしても「もうどうしようもない」とあきらめる必要はありません。入札日より前に任意売却を成立させれば、競売を取り下げてもらえる可能性があるからです。実際、横浜市南区の加藤さん(仮名)のように、スピーディに売却活動を進め、カード会社との交渉をまとめ上げることで、競売で家を手放すよりはるかに負担を軽減できた例があります。

さらに、任意売却なら売却価格を高めに設定しやすく、差額をカードローンや住宅ローンの返済に充てられるため、残債を大きく減らすことが期待できます。引越し費用を確保し、新生活をスタートさせる足がかりを作るうえでも、競売よりはるかに有利な方法なのです。もちろん、すでに数カ月にわたり滞納していれば信用情報への傷は避けられませんが、競売後に「家を失ったうえで多額の借金だけが残る」シナリオを回避できるのは大きな違いといえます。

「こんな状況ではもう遅いのでは?」と感じるときこそ、実は早めに動けば結果を変えられるかもしれません。

当協会(一般社団法人 任意売却公正協会)でも、競売リスクに直面した方から多くのご相談をいただいております。「まさかカードローンが原因で競売になるなんて」と驚かれるのは当然ですが、そこで立ち止まらず、専門家に声をかけてみれば意外な打開策が見つかるケースがあります。一人で抱え込まずに、ぜひ最初の一歩を踏み出してみてください。

任意売却という選択肢を理解し、競売を回避することで、家を無理やり安値で失う未来を防ぎつつ、借金問題を大きく圧縮できる可能性があります。苦しい状況から抜け出し、新たな再スタートを切るための現実的な方法として、ぜひ覚えておいていただければ幸いです。

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL