ブログ

住宅ローンを3カ月滞納、督促状が届いた後の流れ

投稿日:2016/10/19 更新日:2023/07/10

こんにちは、任意売却公正協会 代表の高倉です。

住宅ローンを3か月ほど滞納すると銀行などから「督促状」が郵送で届きます。

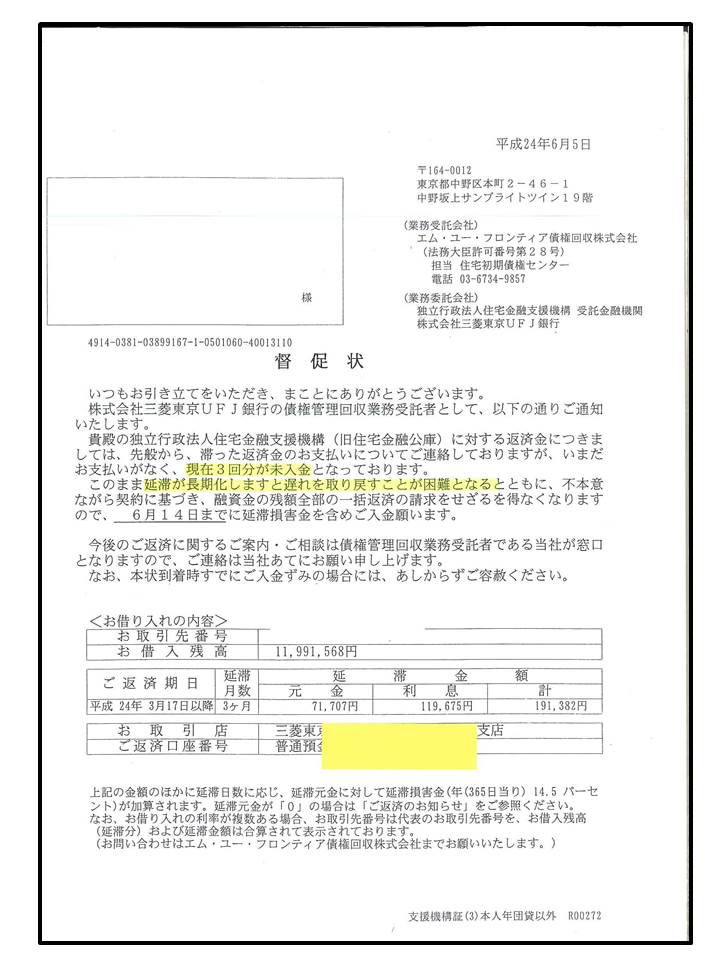

【下の「督促状」は、住宅金融支援機構から住宅ローンを3か月滞納した際に届いたものです。】

今後どうなるの?

この督促状が届いた場合、今後の流れはどうなるのでしょうか?

今まで見たこともない書類なので不安になられていると思います。

また住宅金融支援機構から住宅ローン延滞を解消させるために、聞いたことが会社名のエム・ユー・フロンティア債権回収とあるので、さらに不安になると思います。

エム・ユー・フロンティア債権回収(株)は、住宅金融支援機構から受託した債権回収会社ですので、取り立てが厳しい訳ではありませんのでご安心ください。

督促状に書かれている内容は?

この督促状に書かれている内容は、

「住宅金融支援機構(旧住宅金融公庫)に対する返済金につきましては・・・いまだ支払いがなく、現在3回分が未入金となっております。

このまま延滞が長期化しますと遅れを取り戻すことが困難となるとともに、不本意ながら契約に基づき、融資金の残額全部の一括返済の請求をせざるを得なくなります。」と書かれています。

内容を簡単に説明すると

内容を簡単に説明しますと、督促状に書かれている通り住宅ローンが3回延滞しており、

「延滞の回数が増えると元に戻せなくなりますよ。」

「さらに延滞すると、一括請求をしますよ」

と予告をしています。

一括返済とは?

この一括返済とは、延滞が6回になると「期限の利益の喪失」をしてしまい住宅ローン残高と延滞金の請求がされ、競売に移行されてしまいます。

この督促状が届いてから、さらに住宅ローンを滞納が増えると、代位弁済の予告→催促書→代位弁済→競売と言う流れになりますので、まだ競売にはなりません。

住宅金融支援機構の住宅ローン滞納

住宅金融支援機構の場合には、住宅ローンが6回延滞にならない限り、住宅ローンを遅れながらでも返済を続けられます。

延滞しているローンの延滞金が14.5%加算されてしまいますので延滞を解消するか?任意売却などを行うか?を早めに選択して方が得策です。

特に住宅ローン返済のためにカードローン、キャッシングで補填している方は、いずれカード等の枠がなくなり、最悪は自己破産を選択しないとならなくなりますので、任意売却など早急に検討をすることをお勧めします。

「せっかく頑張って住宅ローンを払ってきたらのだから、売却したくない」と思われた方へ、任意売却してもリースバックなどで住み続ける方法もあります。

任意売却について「任意売却のコラム」にまとめましたのでご覧ください。

【この記事を書いた人】

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL