コラム

ブラックリストでも賃貸は借りられる!独立系保証会社の攻略法

投稿日:2026/01/08 更新日:2026/01/08

本記事では、過去の金融トラブルで信用情報に不安を抱える方(ブラックリスト状態)でも賃貸契約を勝ち取るための具体的な方法を、FPが徹底解説。保証会社の3つの系統の違いから、狙うべき「独立系保証会社」の特徴、審査通過のアクションプラン、最終手段まで網羅します。

「ブラックリストだから、もう賃貸は借りられない…」──そう諦めていませんか?実は、信用情報に不安があっても、正しい知識と戦略さえあれば賃貸契約は可能です。

2020年の民法改正以降、家賃保証会社の利用が賃貸契約の主流となり、審査の仕組みは大きく変わりました。この変化を知らないままでは、不要な審査落ちを繰り返してしまいます。

本記事では、なぜ審査に落ちるのかという根本原因から、審査の鍵を握る保証会社の3つの系統、そして狙って審査を通すための具体的な攻略法まで、FPとしての専門的知見から実践的な解決策をお伝えします。

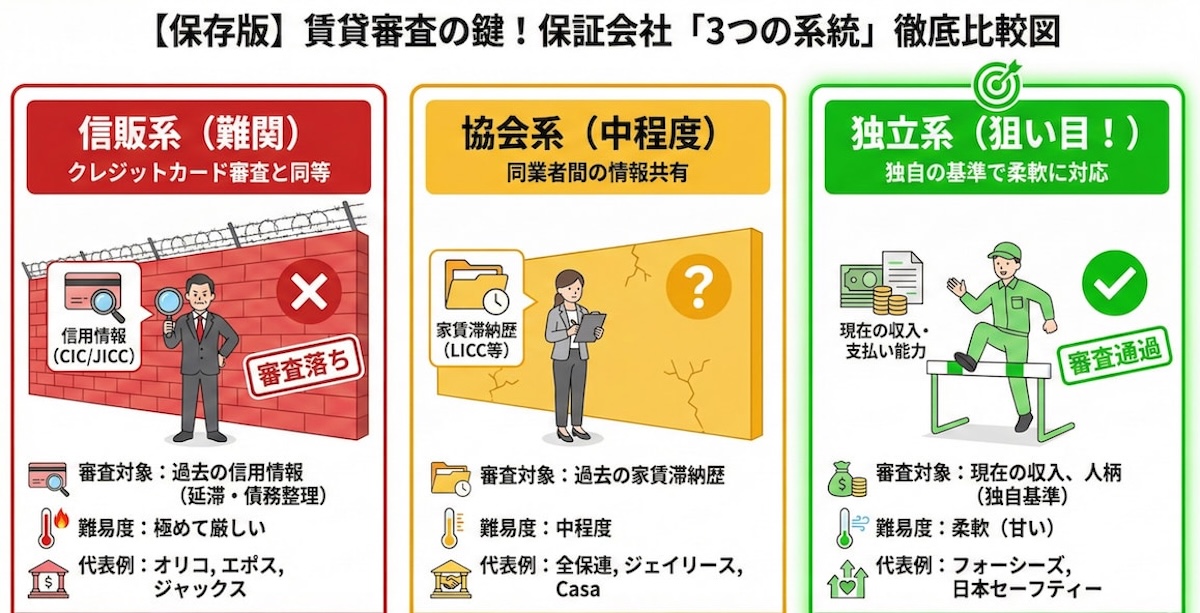

賃貸審査の鍵は「家賃保証会社」──3つの系統と審査難易度

賃貸審査の成否は、物件が指定する「家賃保証会社」の種類でほぼ決まります。保証会社は主に「信販系」「協会系」「独立系」の3つに分類され、審査基準が全く異なります。

ブラックリスト状態の方がまず知るべきなのは、この違いです。

なぜ今、保証会社が必須になったのか?【2020年民法改正】

近年、ほとんどの物件で保証会社への加入が必須条件となっています。その背景には、2020年4月の民法改正があります。(出典:法務省パンフレット)

- 改正内容:個人が連帯保証人になる際、保証する上限額(極度額)を書面で定めなければ無効に。

- 影響:親族や友人に高額な極度額での連帯保証人を頼むハードルが急上昇。

- 結果:大家さんや管理会社がリスク回避のため、機関保証である家賃保証会社の利用を標準化した。

この変化により、保証会社の審査をクリアすることが、賃貸契約の絶対条件となったのです。

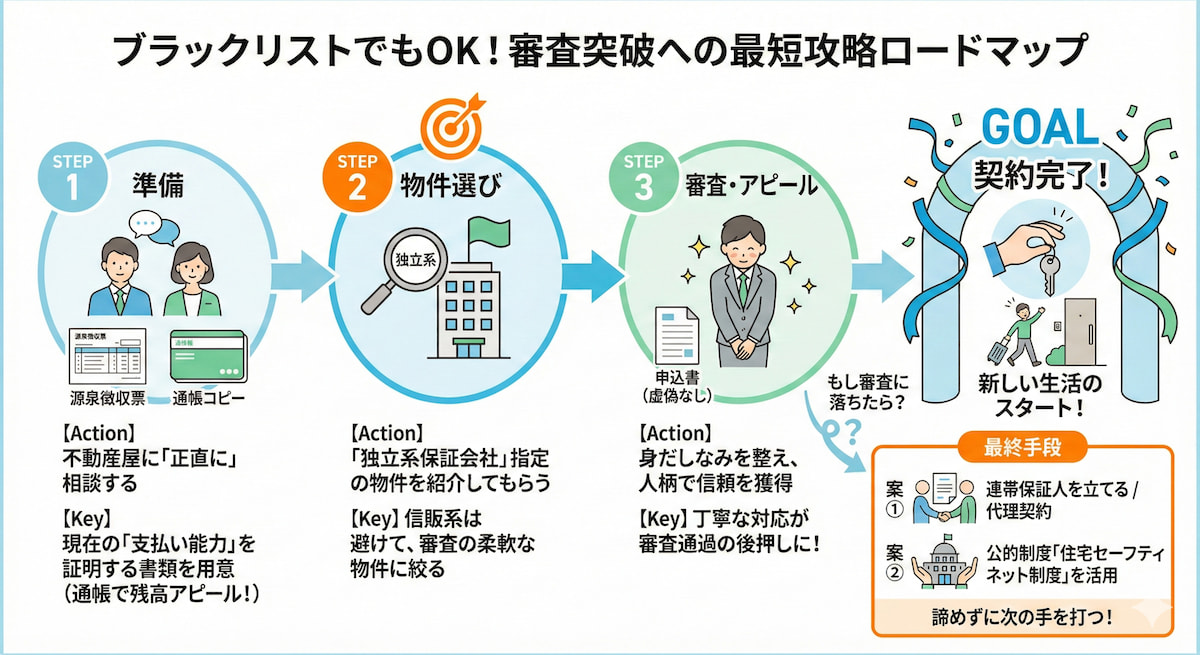

【最重要】ブラックリストでも通る!「独立系保証会社」の具体的な攻略法

信用情報機関の照会を最小限に抑え、主に現在の収入や支払い能力など独自の基準で審査する「独立系保証会社」を利用している物件こそが、私たちが狙うべきターゲットです。では、どうすればそのような物件を見つけ、審査に通ることができるのでしょうか。具体的なアクションプランを3つ紹介します。

これが最も重要かつ効果的な戦略です。最初に「実は過去に金融事故がありまして…」と正直に伝えることで、担当者は無駄な審査落ちを避けるため、独立系の保証会社が使える物件や、審査に通りやすい大家さんの物件を優先的に紹介してくれます。

隠していても信販系の審査で発覚する可能性が高く、時間と労力が無駄になるだけです。プロを味方につけましょう。

② 現在の「支払い能力」を証明する書類を準備する

独立系保証会社は「過去」より「現在と未来」を重視します。「この人なら家賃をきちんと払ってくれる」と判断させることがゴールです。

- 必須書類:源泉徴収票、直近3ヶ月分の給与明細など

- あれば有利な書類:預貯金通帳のコピー(潤沢な残高を見せる)、内定通知書など

- 家賃の目安:一般的に「年収の36分の1以下」。この範囲に収まる物件を選ぶことも重要です。

代表的な独立系・協会系保証会社とその特徴

審査が比較的柔軟とされる代表的な会社を知っておきましょう。(審査通過率は2025年上半期データに基づく)

| 会社名 | 分類 | 特徴・注意点 |

|---|---|---|

| フォーシーズ | 独立系 | 審査通過率92%と高い水準。職業不問で審査が柔軟だが、初回保証料が家賃100%の場合も。 |

| 日本セーフティー | 独立系 | 業界最大手。無職や生活保護受給者も審査実績が豊富。過去に同社で滞納があると厳しい。 |

| Casa (カーサ) | 協会系 | LICCに加盟しているが、独自の審査基準も併用し柔軟な対応も可能。過去の家賃滞納歴には厳しい。 |

万が一審査に落ちた場合の対処法と最終手段

独立系の審査に落ちてしまっても、まだ諦める必要はありません。打てる手は残されています。

① 連帯保証人を立てる/代理契約を行う

保証会社によっては、支払い能力のある親族を連帯保証人として追加することで、審査に通ることがあります。それでも難しい場合は、安定収入のある親族(3親等以内が目安)に契約者になってもらう「代理契約」という方法もあります。

② 公的制度「住宅セーフティネット制度」を活用する

どうしても民間の賃貸契約が難しい場合の最後の砦が、国が運営する「住宅セーフティネット制度」です。

- 制度概要:高齢者や低所得者、被災者など、住宅の確保が難しい方の入居を拒まない賃貸住宅を登録・公開する制度。

- 物件の探し方:専用サイト「セーフティネット住宅情報提供システム」で全国の登録物件を検索可能。

2025年10月1日に施行された改正住宅セーフティネット法の主な内容:

- 居住サポート住宅の拡充(見守り等の支援を提供)

- 住宅金融支援機構による保険制度の強化

- 地域と福祉との連携強化

(出典:国土交通省)

よくある質問(FAQ)

まとめ:諦めるのはまだ早い!正しい知識で次の住まいを見つけよう

ブラックリスト状態でも賃貸契約を諦める必要は全くありません。2026年現在の賃貸契約は「どの保証会社を使うか」が全てであり、その仕組みを理解することが成功への最短ルートです。

成功へのロードマップ:

- 現状把握:自分の信用情報が不安な状況を認識する。

- 戦略立案:ターゲットを「独立系保証会社」に絞る。

- 不動産会社訪問:正直に状況を伝え、プロを味方につける。

- 書類準備:現在の支払い能力を証明する盤石な書類を用意する。

- 審査申込:自信を持って審査に臨む。

今すぐできる3つのこと

- 希望エリアの家賃相場を調べ、自分の収入で無理のない範囲か確認する。

- 源泉徴収票や給与明細など、収入証明書類を手元に準備する。

- この記事をブックマークし、不動産会社に行く前にもう一度読み返す。

最もやってはいけないのは、一人で悩み、絶望して行動を止めてしまうことです。正しい知識と少しの勇気があれば、道は必ず開けます。この記事が、あなたの新しい生活への第一歩となることを心から願っています。

参考文献・出典一覧

- 国土交通省「改正住宅セーフティネット法が2025年10月1日に施行されました」(2025年10月1日更新) https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk3_000055.html

- エース不動産「【2025年上半期】審査がゆるい保証会社TOP10大公開!」(2025年) https://www.a-s-re.com/blog/sponsorsnews/298

- 国土交通省「住宅セーフティネット制度の詳細情報」(2025年) https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk7_000054.html

- 住宅セーフティネット住宅情報提供システム「物件検索公式サイト」(2025年) https://safetynet-jutaku.mlit.go.jp/

- 法務省「2020年民法改正(保証制度)の概要」(2020年4月1日) https://www.moj.go.jp/content/001399956.pdf

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL