コラム

80歳完済時代のシニア住宅ローン|リ・バース60と任意売却のメリット・デメリットを徹底比較

投稿日:2025/10/30 更新日:2025/10/30

「人生100年時代、持ち家は諦めるしかないのか」──そんなシニア世代の声が聞こえてきます。しかし近年、住宅ローンの完済時年齢の上限が80歳に設定されることが一般的になり、60代、70代でローンを組むことも珍しくありません。

その一方で、年金生活への移行や予期せぬ病気で収入が減り、返済困難に陥る「老後破産」予備軍が増加しているのも事実です。結果として、自宅を手放さざるを得ない「任意売却」の相談が後を絶ちません。

本記事では、老後の住まい資金を確保する「リ・バース60」と、返済困難時の最終手段「任意売却」の損得を徹底検証。あなたの状況に最適な選択はどちらなのか、具体的なケースを交えながら実践的な知識をお伝えします。

シニア向け住宅ローン「リ・バース60」とは?

リ・バース60は、住宅金融支援機構と民間金融機関が提携して提供する、シニア層向けの住宅ローン(リバースモーゲージ型住宅ローン)です。自宅を担保に融資を受け、毎月の支払いは利息のみ。元金は契約者が亡くなった後に、担保物件の売却または自己資金で一括返済します。

| 項目 | リ・バース60の概要 |

|---|---|

| 対象年齢 | 申込時 満60歳以上。 ※満50歳以上60歳未満でも利用可能ですが、その場合、融資限度額が担保評価額の30%以内に制限されます。 |

| 資金使途 | 住宅購入、リフォーム、サービス付き高齢者向け住宅の入居一時金、既存住宅ローンの借換など(生活資金は対象外) |

| 融資限度額 | 担保評価額の50%または60%以内(上限8,000万円)。 ※ただし、長期優良住宅の場合は55%または65%に引き上げられます。 |

| 金利タイプ | 変動金利タイプと全期間固定金利タイプから選択可能。 |

| 毎月の返済 | 利息のみ |

| 元金の返済 | 契約者死亡時に担保不動産を売却して一括返済 |

出典:住宅金融支援機構「リ・バース60」商品説明資料より作成

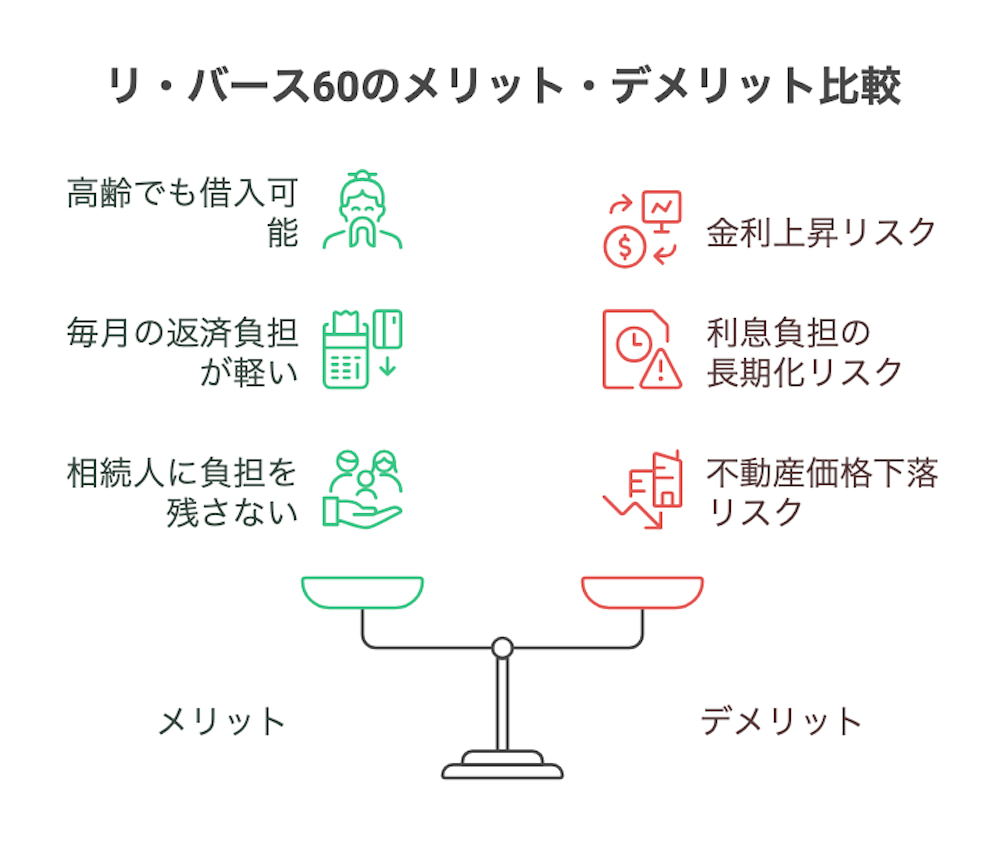

メリット:月々の負担を抑え、老後の住まいを確保

- 高齢でも借入可能:60歳以上であれば、年金収入のみでも審査対象となります。

- 毎月の返済負担が軽い:支払いは利息のみのため、年金生活でも家計を圧迫しにくいです。

- 相続人に負担を残さない(ノンリコース型):売却額がローン残高を下回っても、相続人に差額の請求がいかない「ノンリコース型」が主流です。

- 多様な住まいのニーズに対応:自宅のリフォームや、サービス付き高齢者向け住宅への住み替え資金としても利用できます。

デメリットと注意点:金利上昇と担保評価額のリスク

メリットの多いリ・バース60ですが、利用には注意が必要です。

- 金利上昇リスク:変動金利を選択した場合、将来金利が上昇すると毎月の利息負担が増加します。

- 長生きリスク:長生きにより利息の支払いが続き、融資限度額に達してしまうと、それ以上の借入ができなくなります。

- 不動産価格下落リスク:定期的な担保評価の見直しで不動産価格が下落すると、融資限度額が引き下げられ、最悪の場合、差額の一括返済を求められる可能性があります。

- 配偶者の居住権:配偶者が連帯債務者になっていない場合、契約者死亡後に住み続けられない可能性があります。

返済困難時の選択肢「任意売却」とは?

任意売却とは、住宅ローンの返済が困難になった際に、債権者(金融機関)の合意を得て、自らの意思で自宅を売却することです。ローンを3〜6ヶ月滞納すると、金融機関は担保不動産を強制的に売却する「競売」の手続きに入りますが、その前に実行する手段です。

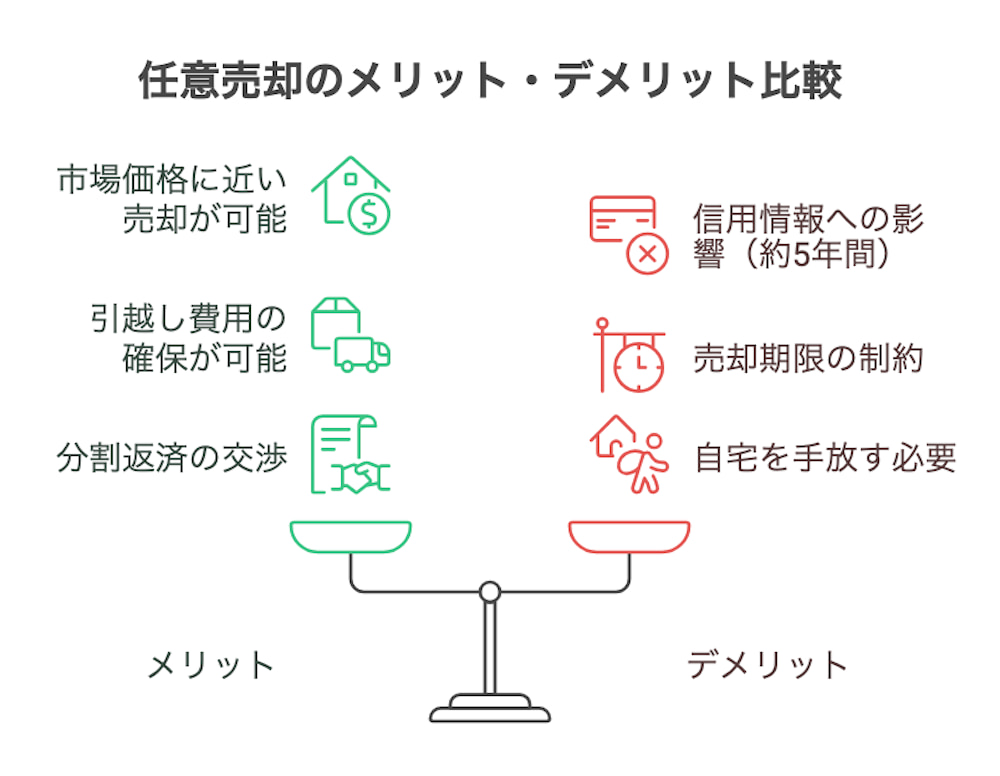

メリット:競売を回避し、ダメージを最小限に

- 市場価格に近い価格で売却可能:競売に比べ、6〜8割程度高い価格で売れることが多く、売却後の残債を減らせます。

- プライバシーが守られる:通常の不動産売却と同じように進められるため、近隣に事情を知られずに済みます。

- 引越し費用の捻出が可能:債権者との交渉次第で、売却代金から引越し費用(30万円〜50万円程度)を確保できる場合があります。

- 残債の分割返済交渉:売却後も残ったローンは、無理のない範囲(月々5,000円〜3万円程度)での分割返済を交渉できます。

デメリットと注意点:信用情報と時間との戦い

- 信用情報への登録(ブラックリスト):ローンを滞納した時点で信用情報機関に事故情報が登録され、約5年間(自己破産などが関連する場合は7年程度)は新たな借入やクレジットカード作成が困難になります。

- 時間的制約がある:滞納から競売開始までの限られた時間(約6ヶ月〜1年)で売却を完了させる必要があります。

- 債権者・保証人の同意が必須:金融機関や連帯保証人全員の同意がなければ進められません。

- 自宅に住み続けることはできない:売却するため、当然ながら自宅を手放すことになります。

【徹底比較】リ・バース60 vs 任意売却 vs リースバック

状況によって最適な選択肢は異なります。ここでは、もう一つの選択肢「リースバック」も加えて、それぞれの特徴を比較します。

| 項目 | リ・バース60 | 任意売却 | リースバック |

|---|---|---|---|

| 目的 | 住宅資金の調達 | ローン返済困難の解消 | まとまった資金調達 |

| タイミング | 住宅購入・リフォーム時 | ローン滞納後 | 資金が必要な時 |

| 所有権 | 本人(抵当権設定) | 買主へ移転 | 買主(リース会社)へ移転 |

| 住み続けられるか | ◎ 可能 | × 不可能 | △ 可能(賃貸として) |

| 信用情報 | 影響なし | 事故情報が登録 | 影響なし(滞納がなければ) |

| 費用 | 毎月の利息 | 仲介手数料等(売却代金から) | 毎月の家賃 |

ケーススタディ:あなたならどうする?

【ケース1】68歳・Aさん:退職金でローンを完済。夫婦二人でバリアフリーのマンションに住み替えたい。

【最適な選択】→ リ・バース60 年金収入のみでも、新しいマンションを担保にリ・バース60を利用できる可能性があります。毎月の支払いは利息のみなので、ゆとりある年金生活を送りながら、快適な新居での暮らしを実現できます。

【ケース2】72歳・Bさん:持病が悪化し、パート収入が途絶えた。住宅ローンの返済が月々8万円あり、貯金も底をつきそう。

【最適な選択】→ 任意売却 これ以上滞納が続く前に、すぐに専門家に相談し任意売却を進めるべきです。競売よりも有利な条件で売却し、残債を圧縮。引越し費用を確保した上で、家賃の安い公営住宅などに移り、生活保護なども視野に入れながら生活再建を図ります。

【ケース3】75歳・Cさん:ローンはないが、妻の介護費用で月15万円が必要。自宅は手放したくない。

【最適な選択】→ リースバック 自宅をリースバック会社に売却してまとまった介護資金を得つつ、そのまま賃貸として住み続けることができます。将来的に買い戻すことも可能な場合があります。ただし、売却価格が相場より安く、家賃が割高になる傾向があるため、契約内容は慎重に検討する必要があります。

よくある質問(FAQ)

まとめ:80歳完済時代を乗り切るための賢い選択

高齢での住宅ローン利用が当たり前になった今、将来のリスクを見据えた計画的な資金計画が不可欠です。

シニアライフを豊かにするための選択肢:

- 攻めの選択「リ・バース60」:アクティブなシニアライフを送るため、住み替えやリフォームを検討する際の有効な手段。

- 守りの選択「任意売却」:万が一返済困難に陥った際、ダメージを最小限に抑え、生活を再建するための最終防衛ライン。

今すぐ確認すべき3つのポイント

- 現在の住宅ローンの残高と完済予定年齢

- 老後のライフプランと、それに伴う住まいのニーズ

- 返済に不安を感じた際の相談先(金融機関、FP、任意売却の専門家)

最も重要なのは「一人で悩まず、早めに専門家に相談する」ことです。特に住宅ローンの返済に関する問題は、時間が経つほど選択肢が狭まります。ご自身の状況を客観的に把握し、最適な一手を打つために、専門家の知識を積極的に活用してください。

参考資料・出典一覧

- 高齢者の住宅ローン利用実態調査(令和5年度) | 住宅金融支援機構 | 2024年3月31日 https://www.jhf.go.jp/files/topics/2439_ext_20_0.pdf

- リ・バース60 商品概要と利用条件 | 住宅金融支援機構 | 2024年10月1日 https://www.jhf.go.jp/kojin/yushihoken_revmo/index.html

- 住宅のリースバックに関するガイドブック | 国土交通省 | 2024年3月31日 https://www.mlit.go.jp/jutakukentiku/house/content/001489269.pdf

- 任意売却の手続きと信用情報への影響 | 全日本任意売却支援協会 | 2024年8月31日 https://ninbai-japan.or.jp/faq/ninnibaikyaku-blacklist

- 住宅ローン返済でお困りの方への支援情報 | 金融庁 | 2024年10月1日 https://www.fsa.go.jp/policy/chusho/enkatu/04.pdf

- 老後破産対策支援センター 住宅ローン相談 | 老後破産対策支援センター | 2024年10月1日 https://www.963281.or.jp/jutaku-loan/retirement/

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL