コラム

住宅ローン控除、2025年で終了?— 2026年に備える5つの鉄則

投稿日:2025/06/09 更新日:2025/07/31

住宅ローン控除の現行ルール総ざらい(2024〜2025年入居)

年末残高0.7%・最長13年控除が2025年入居分で終了予定の現行制度について正確に把握しましょう。この0.7%という控除率は2022年の制度改正で1.0%から引き下げられたもので、すでに段階的縮小が進んでいることを示しています。¹

現行制度の概要

- 控除率:0.7%(年末ローン残高に対して)

- 控除期間:新築13年/既存10年

- 所得要件:合計所得2,000万円以下

- 省エネ基準適合が必須(2024年以降の建築確認)

住宅種別による借入限度額(2025年入居分)

| 住宅の種類 | 一般世帯 借入限度額 |

子育て等世帯 借入限度額 |

年間最大控除額 (一般/子育て等) |

|---|---|---|---|

| 認定長期優良住宅・認定低炭素住宅 | 4,500万円 | 5,000万円 | 31.5万円/35万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 | 24.5万円/31.5万円 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 | 21万円/28万円 |

| その他の住宅(省エネ基準非適合) 住宅ローン控除対象外 (2023年末までの建築確認等の例外措置あり) |

|||

¹ 出典:国土交通省「住宅ローン減税」令和7年度税制改正対応版

² 子育て等世帯:19歳未満の扶養親族を有する者、40歳未満で配偶者を有する者等

※注目:認定長期優良住宅の控除上限35万円(子育て等世帯)は、2021年の制度創設時から据え置かれている最高水準です。一方、その他住宅は2024年から完全に対象外となり、省エネ住宅への政策誘導が明確に表れています。

重要なポイントは、この制度が「令和4年〜7年(2022年〜2025年)までに入居する住宅が対象」であることです。2026年以降については、現時点で政府から正式な発表がありません。³

過去50年以上続いてきた住宅ローン控除制度で、次年度以降の方針が未定となるのは極めて異例であり、制度の大幅見直しまたは終了の可能性を示唆しています。

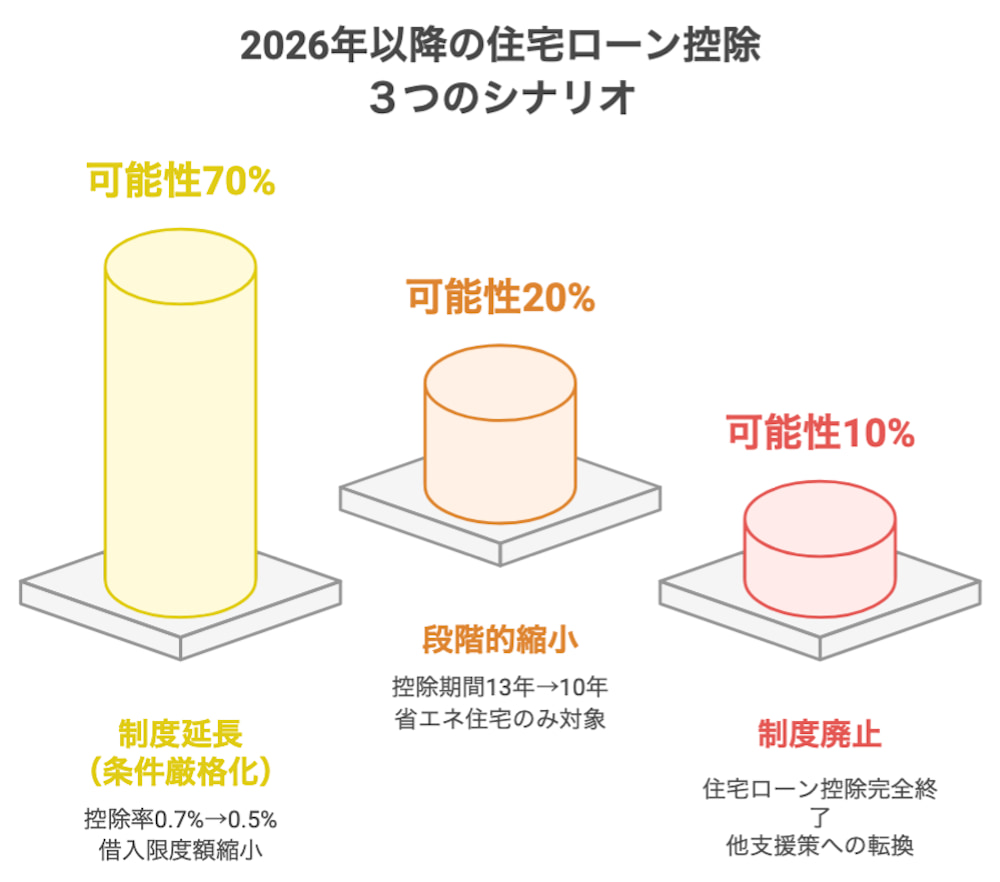

2026年以降に想定される3つのシナリオ

最有力は「条件を厳しくして延長」案ですが、現行制度の期限切れ後、以下のいずれかのシナリオが予想されます。⁴ 財務省は令和6年度税制改正で住宅ローン控除の拡充部分による税収減を290億円と試算しており、財政健全化の観点から制度縮小圧力が高まっています。

シナリオ①:制度延長(条件変更あり)- 可能性70%

- 控除率の引き下げ(0.7%→0.5%など) – 2022年改正時と同様の段階的縮小

- 借入限度額の減額 – 現行の3,000万円→2,000万円程度

- 所得要件の厳格化 – 現行2,000万円→1,500万円以下など

シナリオ②:段階的縮小 – 可能性20%

- 控除期間の短縮(13年→10年など) – 中古住宅並みに統一

- 対象住宅の限定(省エネ住宅のみなど) – 既に進行中の政策方針

シナリオ③:制度廃止 – 可能性10%

- 住宅ローン控除の完全終了 – 政治的影響が大きく可能性は低い

- 他の住宅取得支援策への転換 – 補助金制度への移行など

過去の傾向を見ると、住宅ローン控除は何度も制度変更を経ながらも継続されてきました。しかし、財政健全化の観点から、縮小や条件厳格化は十分に考えられます。

控除縮小・廃止で起こりうる家計への影響

控除廃止で月1.6〜2.9万円の負担増となり、多くの家庭に深刻な影響をもたらす可能性があります。住宅ローン控除は多くの住宅購入者が利用する制度であり、制度終了時の家計への影響は極めて広範囲に及ぶと推測されます。

影響を受けやすい世帯

- 2020年以降に住宅購入した世帯(控除期間が長期間残っている)

- 変動金利でローンを組んでいる世帯(金利上昇リスクと重なる)

- ペアローンを利用している夫婦(控除額が大きい)

- 返済比率が高い世帯(年収に対するローン返済額の割合が25%超)

具体的な負担増シミュレーション(2024年データ基準)

ケース1:年間控除額20万円を受けている世帯(全体の約40%)

- 控除廃止により実質的な負担増:月額約1.7万円

- 10年間での総負担増:200万円

- これは年収500万円世帯の可処分所得の約4%に相当

ケース2:年間控除額35万円を受けている世帯(全体の約15%)

- 控除廃止により実質的な負担増:月額約2.9万円

- 10年間での総負担増:350万円

- これは年収800万円世帯の可処分所得の約5.5%に相当

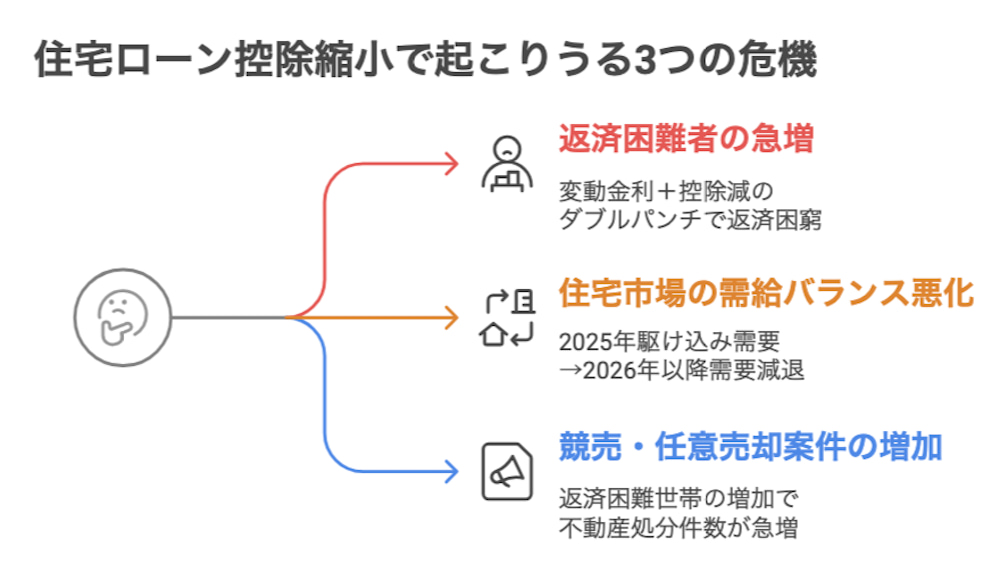

住宅ローン控除縮小で起こりうる3つの危機

変動金利世帯は「金利+控除減」のダブルパンチを受けるリスクがあり、以下の危機が懸念されます。日銀金融システムレポート(2024年4月)によると、新規実行の約8割が変動型⁶であり、金利上昇局面での影響は甚大です。

危機①:返済困難者の急増

控除縮小により、これまでギリギリの返済を続けてきた世帯が一気に返済困難な状況に陥る可能性があります。

特に変動金利で住宅ローンを組んでいる方は、金利上昇と控除縮小のダブルパンチを受けるリスクがあります。2024年に入り、一部金融機関では住宅ローン金利の引き上げも始まっており(三菱UFJ銀行が2024年6月に変動金利を0.1%引き上げ⁷など)、家計への影響は深刻です。

試算例:借入3,000万円・変動金利0.5%→1.0%上昇+控除20万円廃止の場合、年間負担増は約35万円(月約2.9万円)となります。

危機②:住宅市場の需給バランス悪化

2025年末の駆け込み需要と、2026年以降の需要減退により、住宅市場に大きな変動が起こる可能性があります。

危機③:競売・任意売却案件の増加

控除縮小と経済状況の変化が重なることで、返済困難となり競売や任意売却に至るケースの増加が懸念されます。⁵

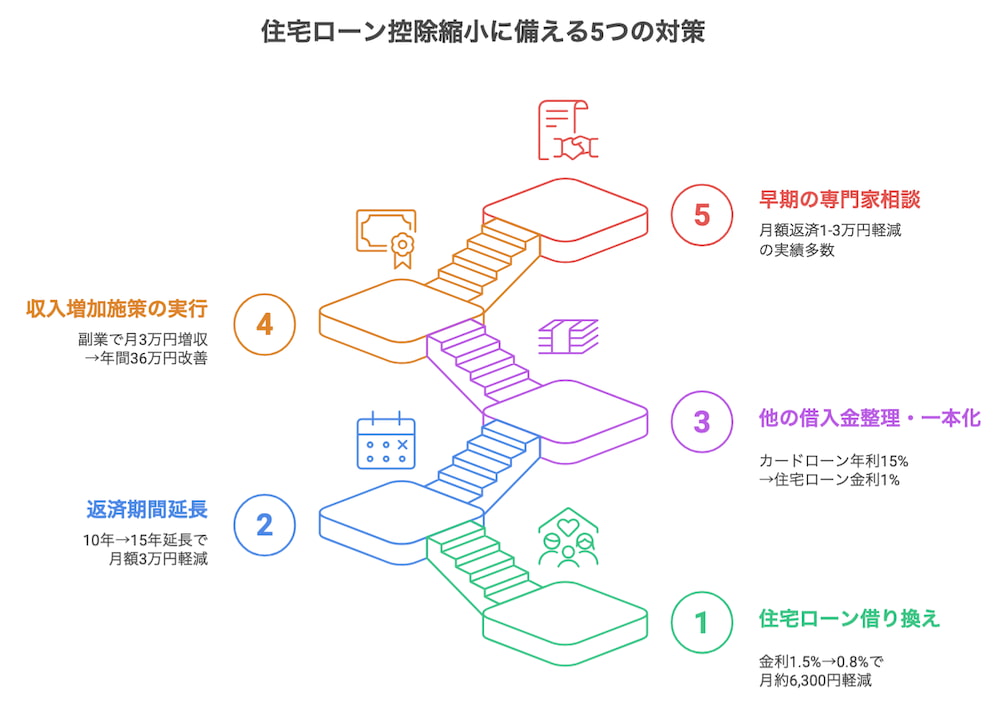

住宅ローン控除縮小に備える5つの対策

金利1.5%→0.8%借換えなら月約6,300円軽減など、適切な対策を講じることで、控除縮小・廃止の影響を最小限に抑えることが可能です。民間調査では借り換え実行者の軽減効果は年間数万円から十数万円の範囲となっており、控除縮小対策として有効です。

対策①:住宅ローン借り換えの検討

金利差1%以上なら年間10万円超の軽減効果が期待できます。

現在のローン金利が1.0%を超えている場合、借り換えによる返済軽減効果が期待できます。

・借入残高:2,000万円

・残存期間:20年

・金利変更:1.5%→0.8%

・月額軽減効果:約6,300円

・年間軽減効果:約7.6万円

・借り換え諸費用:約70万円(回収期間:約9年)※重要:金利差0.7%以上、残存期間10年以上の場合に借り換えメリットが最大化されます。2024年12月時点の主要銀行最優遇金利は0.3%〜0.5%台で推移。

対策②:返済期間延長による月額負担軽減

10年→15年延長で月額3万円軽減が可能です。

返済期間を延長することで月々の返済額を減らし、控除縮小の影響を相殺できます。

返済期間延長例

- 借入残高:1,500万円

- 金利:1.0%

- 期間変更:残り10年→15年

- 月額軽減効果:約3万円

- 年間軽減効果:約36万円

対策③:他の借入金の整理・一本化

カードローン年利15%→住宅ローン金利1%への借り換えで大幅軽減。

住宅ローン以外の借入金(カードローン、自動車ローンなど)を整理することで、家計の余裕を作ります。

高金利借入の整理優先順位

- カードローン(年利10%〜15%)

- クレジットカードリボ払い(年利15%前後)

- 自動車ローン(年利2%〜4%)

対策④:収入増加施策の実行

副業で月3万円増収なら年間36万円の家計改善効果。

副業解禁や資格取得による昇給など、能動的な収入増加も重要な対策となります。

収入増加の具体例

- 副業・フリーランス:月2〜5万円の収入増(民間調査では副業従事者の平均月収は3〜4万円程度)

- 資格取得による昇給:宅建士(年収+30万円)、FP2級(年収+20万円)、簿記2級(年収+15万円)など

- 転職による年収アップ:同業他社への転職(転職成功者の多くが年収増加を実現)

対策⑤:早期の専門家相談

相談により月額返済1-3万円軽減の実績多数。

状況が深刻化する前に、住宅ローン専門家への相談を強くお勧めします。

任意売却公正協会では、営利目的ではない非営利団体として、相談料無料で以下のサポートを提供しています:⁵

- 住宅保持サポート:金利引き下げ交渉、返済条件変更など

- 住み続けサポート:リースバック活用、残債減額交渉など

- 総合的な解決策提案:個別状況に応じた最適プランの策定

よくある質問(FAQ)

まとめ:今から始める備えが家計を守る

住宅ローン控除の将来的な縮小・廃止リスクは現実的な問題です。しかし、適切な対策を早期に講じることで、その影響を最小限に抑えることは十分可能です。

今すぐ取るべきアクション

- 現在の家計状況と住宅ローン条件の詳細把握

- 控除縮小・廃止時の家計シミュレーション実施

- 借り換えや返済条件変更の検討

- 専門家への相談・セカンドオピニオン取得

最も重要なのは、「諦めない」ことです。どんなに厳しい状況でも、必ず解決策はあります。一人で悩まず、ぜひ専門家のサポートを受けてください。

住宅ローン返済でお悩みの方は、任意売却公正協会の無料相談をご利用ください。住宅ローン控除の動向を見据えた、あなたの状況に最適な解決策を一緒に見つけていきましょう。

調査ソース一覧

- 国土交通省「住宅ローン減税」最終更新 2025年4月1日

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html - 国土交通省「令和7年度税制改正における住宅関係税制のご案内」

https://www.mlit.go.jp/report/press/content/001854843.pdf - 国税庁タックスアンサー No.1213「住宅借入金等特別控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm - 財務省「令和6年度税制改正大綱」

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2024/06taikou_08.htm - SBI新生銀行「変動金利と固定金利どちらを選ぶべき?」

https://www.sbishinseibank.co.jp/retail/housing/column/vol152.html - 日本銀行「金融システムレポート」2024年4月

https://www.boj.or.jp/research/brp/fsr/data/fsr240418a.pdf

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL