コラム

ペアローンを組んだ夫婦の末路…「家は妻にあげる」が最悪の選択になる理由

投稿日:2026/03/08 更新日:2026/03/08

「俺が出ていくから、お前と子どもはこの家に住み続けていいよ。家のローンは俺が毎月払うから」

離婚の話し合い。

疲れ果てた中で、夫からこんな提案をされてホッとしていませんか?

わかります。私もこれまで年間100人以上のご相談を受けてきましたが、みんな最初はそう思うんです。

住み慣れたマイホーム。子どもを転校させたくない。生活環境を変えずに済むなら、それに越したことはないですよね。

でも、正直に言います。それ、数年後に爆発する時限爆弾です。

もしあなたが「ペアローン」や「連帯保証人」になっているなら、このまま離婚届を出すのは絶対にやめてください。今回は、善意の約束が最悪の悲劇に変わる「離婚と住宅ローンのリアル」をお話しします。

「公正証書」は銀行にとってただの紙切れ

「ちゃんと離婚協議書に『夫がローンを払う』って書いて、公正証書も作ったから大丈夫じゃないですか?」

これ、本当によく聞かれる質問です。

んー、どう言えばいいかな。

結論から言うと、その公正証書は「銀行に対しては」全く意味を持ちません。

もちろん、元夫が約束を破ったときに彼の給料を差し押さえるなど、夫婦間の取り決めとしては強力な武器になります。そこは誤解しないでください。

でも、銀行側からすれば「それはあなたたち夫婦で勝手に決めたことですよね?」で一蹴されてしまうんです。シンプルに考えてみてください。銀行が3,000万円もの大金を貸したのは、「夫婦それぞれが個別にローンを組んで、お互いに連帯保証人になったから(ペアローン)」、あるいは「夫のローンにあなたが連帯保証人として判子を押したから」です。

3年後、突然届く「3,000万円の一括請求」

「でも、彼が約束通り毎月払い続ければ問題ないですよね?」

甘いです。

元夫がこの先30年も、絶対にローンを払い続ける保証なんてどこにあるんでしょうか。

今は「子どものために払う」と涙ながらに誓っていても、人の心も経済状況も変わります。

例えば3年後。

彼が再婚して、新しい奥さんとの間に子どもができたら?

うつ病で会社を休職したら?

会社の業績が落ちて、頼りにしていた夏のボーナスが全額カットされたら?

自分は住んでもいない家のローンを、毎月10万円、15万円と払い続ける。これ、想像以上にキツいんです。生活が苦しくなれば、真っ先に削られるのは「元妻が住んでいる家のローン」。

結果として、滞納が始まります。

元夫の支払いがストップした瞬間、銀行の強烈な取り立てのターゲットは「連帯保証人」であるあなたに切り替わります。

ある日突然、見慣れない書留郵便がポストに入っている。

なんだろうと思って開けてみると、そこには信じられない一文が。

『ローン残金3,200万円を、来月までに一括で返済してください』

えっ、私が? 払う約束だったのは彼なのに?

…まあ、そういうことです。これが連帯保証人の恐ろしさなんです。

「そんな大金、急に払えるわけないじゃないですか!」

読者の心の声を代弁すると、まさにこれですよね。私もそう思います。

実際のところ、この一括請求の通知が来てから「競売(けいばい)」にかけられ、見知らぬ不動産業者に家を買い取られて強制退去させられるまでは、トータルで「8ヶ月〜1年弱」しか猶予はありません。

あっという間です。払えなければ最終的に家を追い出され、最悪の場合はあなたの給料や銀行口座まで差し押さえられる。これが、私たちが毎日直面している残酷な現実です。

一番の恐怖は「音信不通」になること

実は、もっと恐ろしいケースがあります。

それは、滞納が始まった元夫が「逃げる」こと。

LINEを送っても既読スルー。電話は着信拒否。職場に行ってみたら、すでに退職していた。

こうなると、もう完全に地獄です。

家を売ろうにも、ペアローンなどで家が「共有名義(二人のお持ち物)」になっている場合、法律上、元夫の実印と印鑑証明がないと、家は絶対に売れません。

彼が協力してくれない限り、あなたは「売ることもできず、ただ借金だけが膨らんでいく家」に縛り付けられることになります。

正直驚きました。最初はあんなに円満に離婚した夫婦でも、お金が絡むと人はここまで無責任になれるのか、と。

妻名義に変える(借り換える)のは無理?

「じゃあ、私が新しく別の銀行でローンを組み直して、完全に私の名義に変えればいいですよね?」

確かに、それができれば理想的。でも、冷静に計算してみてください。

残債が3,000万円あるとして、今のあなたの年収だけで、銀行はその額を貸してくれるでしょうか。

多くの場合、シングルマザーの収入(パートや時短勤務など)だけで既存のローンを借り換える審査に通るのは、至難の業です。

そもそも、今の家の査定価格が、ローンの残りよりも低い「オーバーローン」の状態だと、借り換えの審査自体が門前払いになります。

詳しくはご自身で銀行のサイトを調べてみてください。驚くほど冷たい現実が待っています。

結局、何の手立てもなく身動きが取れなくなってご相談に来られる方が、年間100人以上いらっしゃいます。

正直、「もっと早く、せめて離婚届を出す前に来てくれれば…」と唇を噛んだことは一度や二度ではありません。

最良の選択は「綺麗な清算」

では、どうすべきか。

答えは一つ。「家を売却して、ローンを綺麗に清算してから離婚する」。これ一択です。

「でも、売ってもローンが返しきれないから、銀行が売却の許可を出してくれないんです」

そう絶望している方、まだ諦めないでください。

通常の売却が無理でも、私たち一般社団法人任意売却公正協会のような専門機関が間に入る「任意売却(にんいばいきゃく)」という方法があります。

銀行と粘り強く交渉し、家を市場価格に近い金額で売ったお金で返せる分だけを返す。

残った借金は、元夫婦それぞれの収入に合わせて、無理のない範囲で分割して少しずつ返していく。

これなら、現実的に生活を立て直せます。

デメリットも、包み隠さずお伝えします

もちろん、フェアにお伝えしておきます。

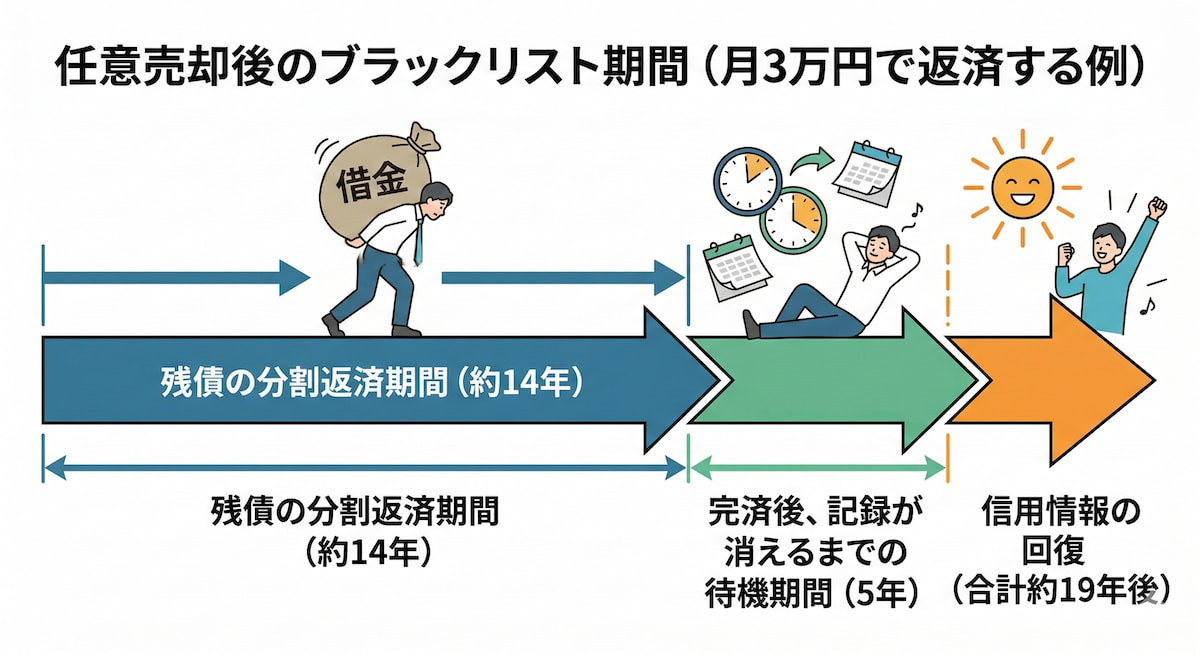

任意売却をするには手続き上、ローンを数ヶ月滞納状態にする必要があるため、いわゆる「ブラックリスト(信用情報機関)」に事故情報が載ります。

ネットで調べると「ブラックリストは5年〜7年で消える」なんて書かれていますが、あれは自己破産などをした時の話です。任意売却をして残った借金を少しずつ返していく場合、すべての信用情報機関の記録は「借金を完全に払い終わってから、さらに5年経つまで」絶対に消えません。

つまり、残った借金を月3万円ずつ返していくとして、完済までに14年かかるとします。そこからさらに5年……合計で約19年間も、信用情報に影響が残る可能性があるんです。

その間は新しいクレジットカードが作れず、車のローンも組めず、次に住む賃貸の「家賃保証会社」の審査にも通りにくくなります。

「そんなの絶望的じゃないか」

そう思いましたよね。正直、私も言葉に詰まるほど厳しい現実です。

でも、安心してください。

クレジットカードがなくても、審査なしで作れるデビットカードがあれば日々の買い物はできます(※ガソリンスタンドや一部の公共料金など使えない場面もあるため、少し工夫は必要です)。

そして一番の不安である「次に住む賃貸アパート」についても、私たち協会が「ブラックリスト状態でも審査に通りやすい物件(独立系保証会社など)」を探すところまで、しっかりとサポートします。単に家を売って終わりにはしません。

あわせて読みたい

いつ一括請求が来るかわからない時限爆弾を抱えて、毎日ポストを覗いてビクビク生きるのか。

それとも、ペナルティを受け入れてでも爆弾を解体し、新しい人生のスタートを切るのか。

精神的にどちらがラクになるかは、間違いなく後者です。

【解決の具体例】

❌ Before(最悪のシナリオ):

離婚から3年後、元夫の滞納で3,000万円の一括請求。最短8ヶ月で追い出される恐怖で夜も眠れず、うつ状態に。相手は音信不通。

⭕️ After(任意売却による解決):

協会が間に入り元夫を探し出し、任意売却で家を2,500万円で売却。残った500万円の借金は分割返済で合意。信用情報には傷がついたが、協会のサポートで無事に新しい賃貸アパートを借りられ、子どもと笑顔で暮らせるようになった。

一人で抱え込まないでください

家を手放すことにはなります。

「家をあげる」という元夫の言葉は、一見優しさに満ちています。

でも、本当にあなたと子どもの未来を守りたいなら、その提案はきっぱりと断ってください。

まずは、今の家の価値とローンの残りを正確に把握すること。

一人で悩まず、私たち一般社団法人任意売却公正協会に状況を聞かせてください。一緒に、一番安全な出口を探しましょう。

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL