任意売却

【完全ガイド】リースバックで起こりうる6つのトラブルと対策|専門家が教える回避術

投稿日:2024/09/30 更新日:2024/10/28

家族と過ごした思い出が詰まった我が家。そこから離れたくないけれど、住宅ローンの返済に追われる日々。そんな苦しい状況から抜け出す方法として、近年注目を集めているのが「リースバック」です。

しかし、一見便利に見えるこのサービスにも、実は落とし穴が潜んでいます。本記事では、リースバックを利用する際に起こりうる6つの主なトラブルと、それらを回避するための具体的な対策を詳しく解説します。

リースバックを検討されている方、あるいは既に利用されている方にとって、この情報は将来の安心を確保するための重要な指針となるでしょう。それでは、リースバックの基本から、トラブル事例、そして専門家のアドバイスまで、順を追って見ていきましょう。

リースバックとは?仕組みと基本を理解しよう

リースバックの定義と特徴

リースバックとは、自宅を売却しながらそのまま住み続けることができる不動産取引の一形態です。この仕組みは、住宅ローンの返済に困っている人や、老後の資金確保に悩む人々にとって、魅力的な選択肢として注目を集めています。

では、具体的にどのような流れで進むのでしょうか。まず、あなたの家をリースバック会社に売却します。そして、売却と同時に賃貸借契約を結び、これまでと変わらずにその家に住み続けるのです。つまり、所有者から賃借人へと立場が変わるわけです。

例えば、住宅ローンの残債が3,000万円ある家を4,000万円でリースバック会社に売却したとします。この場合、ローンを完済した上で1,000万円の現金を手に入れることができます。そして、売却後も同じ家に賃借人として住み続けられるのです。

このように、リースバックは資金調達と住居確保を同時に実現できる魅力的な選択肢です。しかし、その魅力の裏には、注意すべきポイントも隠れています。次に、リースバックのメリットとデメリットを詳しく見ていきましょう。

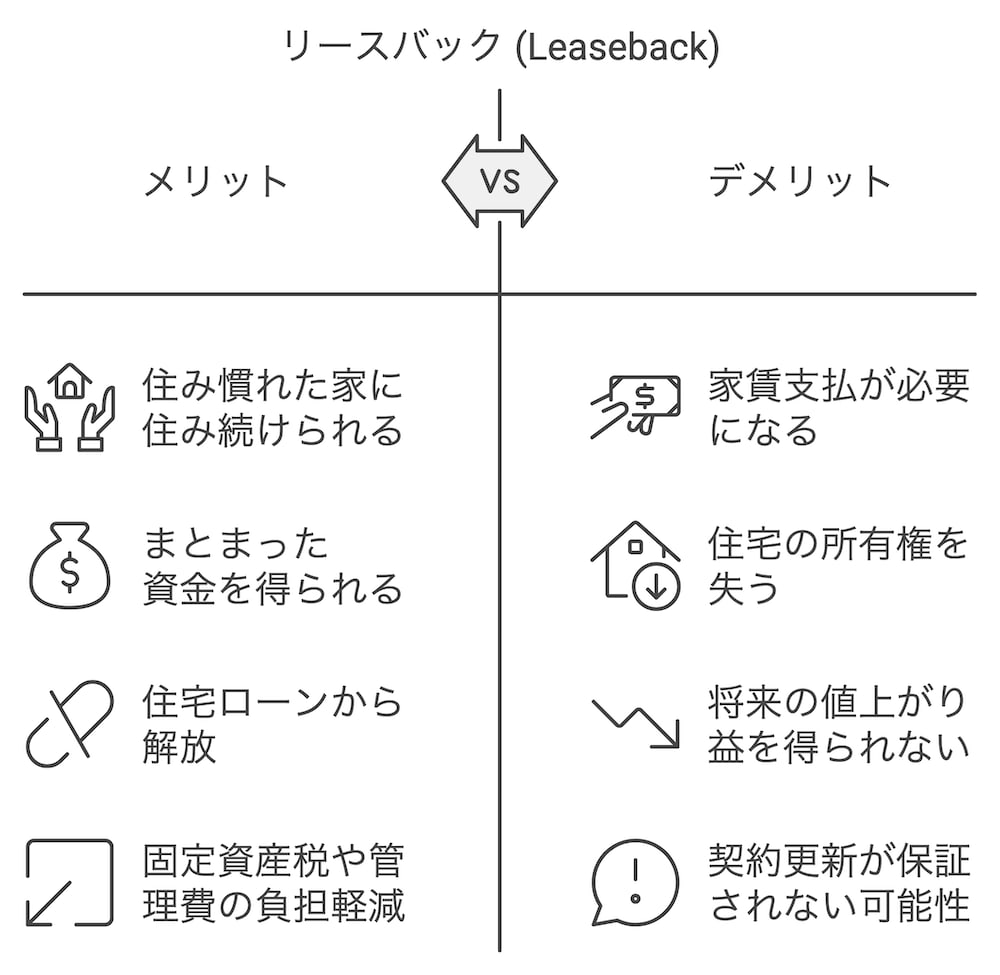

リースバックのメリットとデメリット

リースバックには、魅力的なメリットがある一方で、見過ごせないデメリットも存在します。これらを理解することは、自分の状況に本当に適しているかどうかを判断する上で非常に重要です。

まず、メリットから見ていきましょう:

・住み慣れた家に住み続けられる: これは最大の魅力と言えるでしょう。長年過ごした思い出の家、慣れ親しんだ地域から離れる必要がありません。

・まとまった資金を得られる: 住宅ローンの返済や、老後の生活資金など、大きな額の資金を一度に手に入れることができます。

・住宅ローンから解放される: 毎月の住宅ローン返済に追われる生活から解放されます。これにより、生活にゆとりが生まれる可能性があります。

・固定資産税や管理費の負担がなくなる: 所有者でなくなるため、これらの費用負担から解放されます。

一方で、以下のようなデメリットも存在します:

・家賃支払いが必要になる: 所有者から賃借人になるため、毎月の家賃支払いが新たな負担となります。

・所有権を失う: 愛着のある家の所有権を手放すことになります。これは精神的な負担になる可能性があります。

・将来の値上がり益を得られない: 不動産価格が上昇しても、その恩恵を受けることができません。

・契約更新が保証されない場合がある: 契約形態によっては、将来的に住み続けられる保証がないこともあります。

これらのメリットとデメリットを十分に理解し、自身の状況に照らし合わせて慎重に判断することが重要です。リースバックは確かに魅力的な選択肢ですが、同時にリスクも伴います。次の章では、実際に起こりうるトラブルについて、具体的に見ていきましょう。

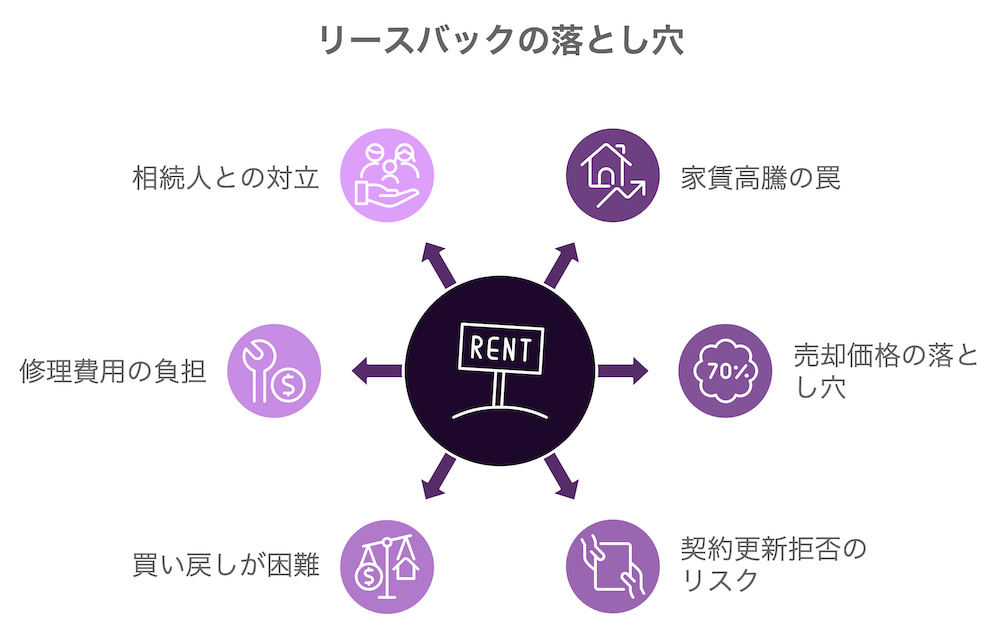

リースバックの落とし穴:6つの主なトラブル

リースバックは一見便利なサービスに見えますが、実際に利用してみると様々なトラブルに直面することがあります。ここでは、リースバック利用者が実際に経験した6つの主なトラブルについて、詳しく解説していきます。これらのトラブルを知ることで、リースバックを検討する際の重要なチェックポイントが明確になるでしょう。

家賃高騰の罠:契約後に待ち受ける家計の負担増

リースバックで最も注意すべきトラブルの一つが、契約後の家賃高騰です。なぜ家賃が上がるのでしょうか。それは、リースバック会社が利益を確保するためです。初期の家賃を低く設定して契約を結びやすくし、その後徐々に引き上げていくというケースが少なくありません。

例えば、ある60代の夫婦がリースバックを利用して3,000万円で自宅を売却しました。当初の家賃は月10万円でしたが、2年後の契約更新時に突然13万円に引き上げられたのです。「家賃は上がらない」と言われていたにもかかわらず、です。

このようなトラブルを避けるためには、契約書に家賃の上限や値上げの条件を明確に記載してもらうことが重要です。また、将来の家賃支払いが可能かどうか、長期的な視点で家計を見直すことも必要でしょう。

売却価格の落とし穴:適正価格で売却するコツ

リースバックでは、通常の売却価格よりも低い価格で売却される傾向があります。これは、買主であるリースバック会社が、将来的な利益を見込んで価格を抑えようとするからです。また、売主が急いで資金を得たいという事情につけ込むケースもあります。

実際に、マンションの相場が5,000万円だったにもかかわらず、リースバック会社からの提示額が3,500万円だったという事例があります。これは相場の70%程度で、決して珍しいケースではありません。

適正価格で売却するためには、複数の不動産会社に査定を依頼し、市場価格をしっかりと把握することが大切です。また、リースバック専門の会社だけでなく、一般の不動産会社にも相談することで、より有利な条件を引き出せる可能性があります。

契約更新拒否のリスク:住み続けるための対策

リースバック契約後、契約更新を拒否されるリスクがあります。これは、多くのリースバック契約が定期借家契約を採用しているためです。定期借家契約では、契約期間が終了すると賃貸借関係が自動的に終了し、貸主に更新拒否の自由があります。

ある70代の女性は、5年間のリースバック契約を結びました。しかし、契約期間終了時に突然「更新しない」と告げられ、40年以上住み続けた家を出なければならなくなったのです。

このようなトラブルを避けるためには、契約時に普通借家契約を選択することが有効です。普通借家契約なら、正当な理由がない限り貸主は更新を拒否できません。また、長期の契約期間を設定したり、更新の条件を明確に契約書に記載したりすることも重要です。

買戻しが困難に:将来の選択肢を確保する方法

リースバック後に自宅を買い戻したくなっても、それが困難になる場合があります。なぜ買戻しが難しいのでしょうか。それは、高額な買戻し価格が設定されていたり、買戻しの条件が不明確だったりするからです。また、リースバック会社が物件を他社に転売してしまうケースもあります。

あるケースでは、4,000万円で売却した物件の買戻し価格が5,000万円と設定されていました。これでは事実上、買戻しが不可能です。また、口頭では「いつでも買戻せる」と言われていたのに、実際には買戻しの期限が設けられていたというトラブルも報告されています。

将来の買戻しの可能性を確保するためには、契約時に買戻しの条件を明確に定めておくことが重要です。買戻し価格の上限や、買戻し可能期間などを具体的に契約書に記載してもらいましょう。また、物件の転売を制限する条項を入れることも検討すべきです。

修繕費用の負担:トラブルを防ぐ明確な取り決め

リースバック契約では、修繕費用の負担が問題になることがあります。なぜ修繕費用でトラブルが起きるのでしょうか。それは、所有者と居住者の立場が逆転することで、通常の賃貸借契約とは異なる状況が生まれるからです。多くの場合、大規模修繕は所有者負担、小規模修繕は居住者負担となりますが、その線引きが曖昧なことがあります。

ある事例では、築30年の家屋でリースバック契約を結んだ後、雨漏りが発生しました。居住者は「建物の構造に関わる問題だから所有者負担」と主張しましたが、所有者は「日常的な管理の問題」として修繕を拒否。結果的に、高額な修繕費用を居住者が負担することになってしまいました。

このようなトラブルを防ぐには、契約時に修繕費用の負担範囲を明確に定めておくことが重要です。具体的に、どのような修繕がどちらの負担になるのか、金額の基準なども含めて詳細に取り決めておきましょう。また、定期的な建物点検の実施と、その費用負担についても合意しておくとよいでしょう。

相続人とのトラブル:家族の理解を得るために

リースバックを利用する際、相続人との間でトラブルが発生するリスクがあります。なぜ相続人とトラブルになるのでしょうか。それは、リースバックによって所有権が移転するため、将来の相続予定者が不利益を被ると感じる可能性があるからです。特に、他の相続人に知らせずにリースバックを行った場合、後々大きな問題に発展することがあります。

ある80代の男性が、子供たちに相談せずにリースバックを利用しました。その後、男性が亡くなった際、相続人である子供たちが「家を相続するつもりだった」と主張し、リースバック会社との間で法的な争いに発展してしまったのです。

相続人とのトラブルを避けるためには、リースバックの利用を検討する段階で家族に相談し、理解を得ておくことが重要です。特に、将来の相続予定者には、リースバックの必要性や利点を丁寧に説明し、同意を得るようにしましょう。また、公正証書遺言を作成するなど、法的な備えをしておくことも有効です。

これらのトラブル事例を知ることで、リースバックを検討する際にチェックすべきポイントが明確になったのではないでしょうか。次の章では、これらのトラブルを具体的にどのように回避できるのか、実例を交えて詳しく解説していきます。

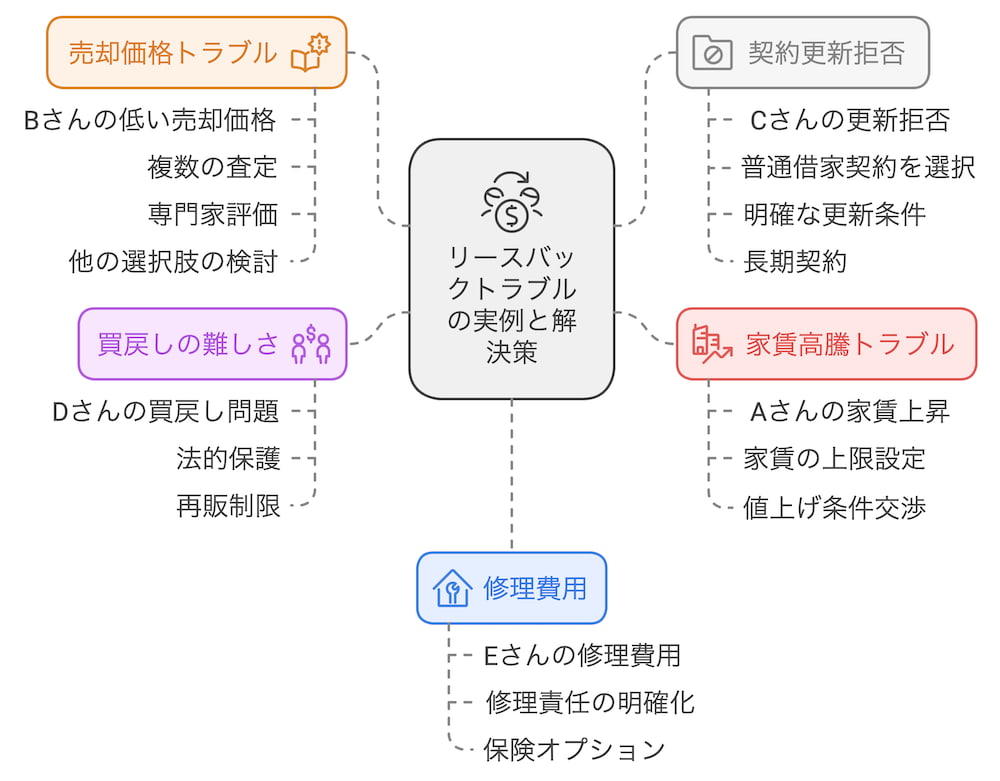

リースバックトラブルの実例と解決策

前章で紹介した6つのトラブルは、実際にリースバックを利用した人々が直面した問題です。しかし、適切な対策を取ることで、これらのトラブルは回避できる可能性があります。ここでは、各トラブルの具体的な実例と、その解決策について詳しく見ていきましょう。

家賃高騰トラブルの実例と解決策

Aさん(65歳)は、3年前にリースバック契約を結びました。当初の家賃は月8万円でしたが、1年後に9万円、2年後に10万円と段階的に引き上げられました。年金生活のAさんにとって、この家賃上昇は大きな負担となっています。

このようなトラブルを避けるためには、以下のような対策が考えられます:

- 契約時に家賃の上限を設定する: 例えば、「5年間は9万円を超えない」といった条件を契約書に明記してもらいましょう。

- 値上げの条件と頻度を明確に契約書に記載する: 「物価上昇率に応じて3年に1度まで」など、具体的な条件を定めておくことが重要です。

- 長期的な家計計画を立てる: 将来の年金収入や支出を考慮し、家賃上昇後も支払い可能かどうかを事前にシミュレーションしておきましょう。

Aさんの場合、契約更新時に交渉の余地があるかもしれません。家賃上昇が生活に大きな影響を与えている事実を説明し、上昇率の緩和や段階的な引き上げを提案するのも一つの方法です。

売却価格トラブルの実例と解決策

Bさん(70歳)は、市場価格4,500万円相当の一戸建てを、リースバック会社に3,200万円で売却しました。後になって、この価格が著しく安かったことを知り、大きな後悔をしています。

このようなトラブルを避けるためには、以下のような対策が効果的です:

- 複数の不動産会社に査定を依頼する: リースバック会社だけでなく、一般の不動産会社にも査定を依頼し、市場価格を正確に把握しましょう。

- 不動産鑑定士による第三者評価を受ける: 専門家の客観的な評価を得ることで、適正価格の判断材料となります。

- 急がずに、じっくりと検討する時間を持つ: 焦って決断すると、不利な条件を受け入れてしまう可能性があります。十分な時間をかけて検討しましょう。

- リースバック以外の選択肢も検討する: 通常の不動産売却や、リバースモーゲージなど、他の選択肢と比較検討することも大切です。

Bさんの場合、既に契約が成立しているため、価格の変更は難しいかもしれません。しかし、この経験を教訓に、今後の契約更新時には家賃交渉などで少しでも有利な条件を引き出すよう努めることが大切です。

契約更新拒否トラブルの実例と解決策

Cさん(75歳)は、10年間のリースバック契約を結びました。しかし、契約期間終了時に「建物の老朽化」を理由に更新を拒否されました。Cさんは突然、新しい住居を探さなければならなくなり、大きな精神的ストレスを抱えています。

このようなトラブルを避けるためには、以下のような対策が考えられます:

- 可能な限り普通借家契約を選択する: 定期借家契約ではなく普通借家契約を結ぶことで、正当な理由がない限り更新拒否されにくくなります。

- 契約更新の条件を明確に契約書に記載する: 例えば、「特段の事情がない限り更新する」といった条項を入れてもらいましょう。

- 長期の契約期間を設定する: 可能な限り長期の契約期間を設定することで、当面の居住権を確保できます。

Cさんの場合、既に更新を拒否されてしまっていますが、地域の不動産事情に詳しい業者や弁護士に相談し、新たな住居探しのサポートを受けることが考えられます。また、リースバック会社との交渉で、移転費用の負担や退去期限の延長などを求めることも検討すべきでしょう。

買戻しが困難になるトラブルの実例と解決策

Dさん(68歳)は、3,500万円でリースバック会社に自宅を売却しました。6年後、経済状況が改善し、買戻しを希望しましたが、買戻し価格が4,500万円と設定されていました。また、買戻し可能期間が5年間と限定されていたことを知り、買戻しを断念せざるを得ませんでした。

このようなトラブルを避けるためには、以下のような対策が効果的です:

- 再売買予約を契約書に明記する: 法的に買戻しの権利を保護することで、より確実に将来の選択肢を確保できます。予約完結権の行使期間や価格条件も具体的に定めましょう。

- 物件の転売を制限する条項を入れる: リースバック会社が物件を第三者に売却してしまうと、買戻しが困難になる可能性があります。

Dさんの場合、既に買戻し困難な状況になっていますが、リースバック会社と交渉し、買戻し期間の延長や価格の再検討を求めることが考えられます。また、将来的な買戻しに備えて、計画的な貯蓄を始めることも一つの方法です。

修繕費用トラブルの実例と解決策

Eさん(72歳)は、築25年の一戸建てでリースバック契約を結びました。2年後、台風で屋根の一部が損傷しましたが、リースバック会社は「日常的な管理の範囲内」として修繕を拒否。Eさんは100万円以上の修繕費用を自己負担せざるを得ませんでした。

このようなトラブルを防ぐには、以下のような対策が考えられます:

- 契約時に修繕費用の負担範囲を具体的に定める: 大規模修繕と小規模修繕の定義や、金額の基準を明確にしておきましょう。

- 保険の活用を検討する: 台風や地震などの自然災害による損害に備えて、適切な保険に加入することも重要です。

Eさんの場合、既に高額の修繕費用を負担してしまっていますが、将来の同様のトラブル防止のために契約内容の見直しを申し入れることが考えられます。また、リースバック会社と協議し、今回の修繕費用の一部負担を求めることも検討すべきでしょう。

相続トラブルの実例と解決策

Fさん(78歳)は、子供たちに相談せずにリースバックを利用しました。Fさんの死後、相続人である子供たちが「家を相続するつもりだった」と主張し、リースバック会社との間で法的な争いに発展。結果的に、高額な弁護士費用がかかり、家族関係も悪化してしまいました。

このようなトラブルを避けるためには、以下のような対策が効果的です:

- リースバックを検討する段階で家族に相談し、理解を得る: 事前に家族会議を開き、リースバックの必要性や利点を説明しましょう。

- 公正証書遺言を作成し、リースバック利用の意思を明確にする: 事前に家族と話し合った上で、法的な文書で自身の意思を明確にすることで、将来のトラブルを防ぐことができます。

- 家族会議を開き、将来の資産運用について話し合う: リースバック以外の選択肢も含めて、家族全体で将来の計画を立てることが大切です。ファイナンシャルプランナーも交えて計画するとより有効的です。

- 弁護士や専門家を交えて、法的な対策を講じる: 専門家のアドバイスを受けることで、より確実にトラブルを回避できます。遺言書の作成や、家族信託の設定等についても話し合っても良いでしょう。

Fさんの場合、既に法的な争いに発展してしまっていますが、家族間での話し合いを重ね、互いの立場を理解し合うことが重要です。また、中立的な立場の専門家を介して、和解の道を探ることも考えられます。

これらのトラブル事例と解決策を知ることで、リースバックを検討する際により慎重に、そして賢明に判断できるでしょう。次の章では、リースバックを安全に利用するための具体的な対策について、さらに詳しく見ていきます。

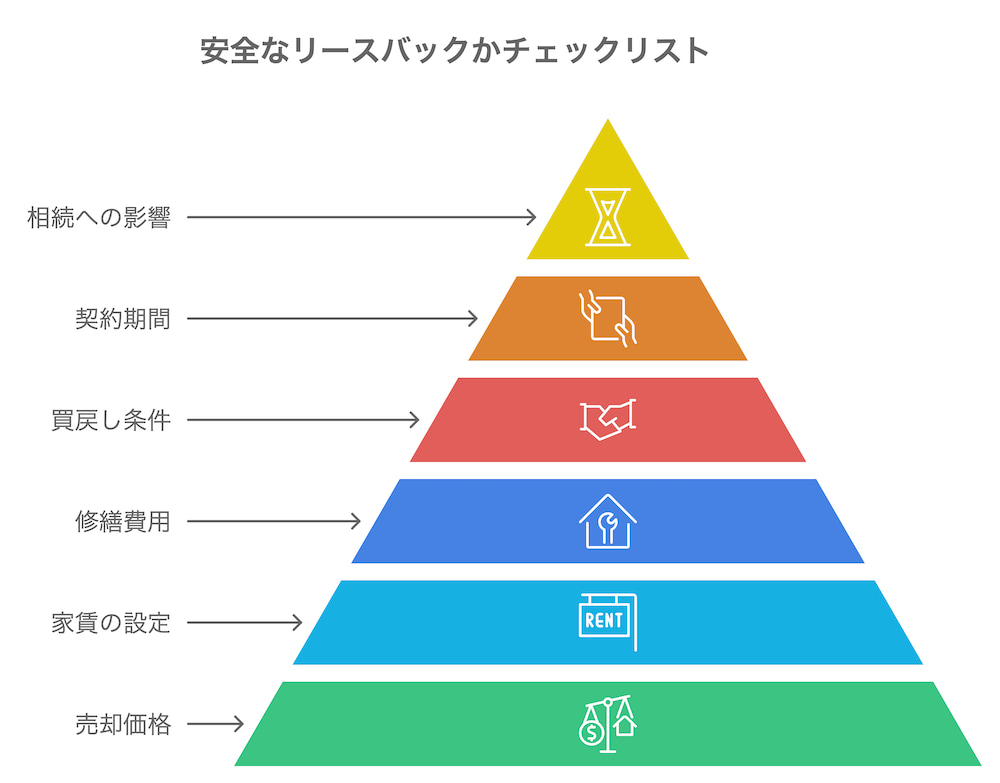

リースバックを安全に利用するための対策

これまで見てきたように、リースバックにはさまざまなリスクが潜んでいます。しかし、適切な対策を講じることで、これらのリスクを最小限に抑え、安全にリースバックを利用することができます。ここでは、契約前に確認すべきポイントと、信頼できるリースバック会社の選び方について詳しく解説します。

契約前に確認すべき7つのポイント

リースバックを安全に利用するためには、契約前の確認が極めて重要です。以下の7つのポイントを必ず確認し、不明な点があれば躊躇せずに質問しましょう。

- 売却価格の適正性:リースバック会社が提示する価格が、市場価格と比較して適正かどうかを確認することが重要です。複数の不動産会社に査定を依頼し、市場価格の相場を把握しましょう。また、不動産鑑定士による第三者評価を受けることも検討に値します。売却価格が市場価格の80%を下回る場合は、特に慎重に検討する必要があります。

- 家賃の設定:初期家賃はもちろん、将来の値上がり条件についても明確に確認しましょう。例えば、「5年間は家賃を上げない」「値上げは3年に1度まで」といった条件を契約書に明記してもらうことが大切です。また、自身の収入や支出を考慮し、長期的に家賃の支払いが可能かどうかをシミュレーションしておくことも重要です。

- 契約期間と更新・再契約条件:契約期間と更新・再契約条件は、将来の居住権を左右する重要な要素です。可能であれば普通借家契約を選択し、長期の居住権を確保しましょう。定期借家契約の場合は、契約終了後の再契約の可能性や条件を明確にし、「契約終了後、当事者が協議の上、再契約をすることができる」といった文言を契約書に盛り込むことを検討してください。

- 買戻し条件:将来、経済状況が改善した場合に備えて、買戻しの条件を明確にしておくことが重要です。買戻し可能期間、買戻し価格の上限、買戻し権の設定などについて、具体的に契約書に記載してもらいましょう。また、物件の転売を制限する条項を入れることで、より確実に買戻しの可能性を確保できます。

- 修繕費用の負担:大規模修繕と小規模修繕の区分、それぞれの負担者を明確にしておくことが重要です。例えば、「貸主が建物の主要部分の修繕を負担し、入居者が内装等の修繕を負担する。」「修繕費用の負担割合は、貸主が70%、入居者が30%」といった具体的な基準を設けることで、将来のトラブルを防ぐことができます。

- 契約終了時の条件:契約終了時の条件、特に退去時の原状回復義務について明確にしておくことが重要です。通常の賃貸借契約と異なり、長期間住み続けた後の退去となるため、原状回復の範囲が問題になる可能性があります。「経年劣化による損耗は原状回復の対象外」といった条件を明記してもらうことで、将来のトラブルを防ぐことができます。

- 相続人への影響:リースバックは将来の相続にも大きな影響を与えます。家族、特に将来の相続人となる可能性のある人々に事前に相談し、理解を得ておくことが重要です。また、公正証書遺言を作成し、リースバック利用の意思を明確にしておくことで、将来の相続トラブルを防ぐことができます。

これらのポイントを十分に確認し、不明な点があれば必ず専門家に相談しましょう。弁護士や税理士、ファイナンシャルプランナーなど、それぞれの分野の専門家のアドバイスを受けることで、より安全にリースバックを利用することができます。

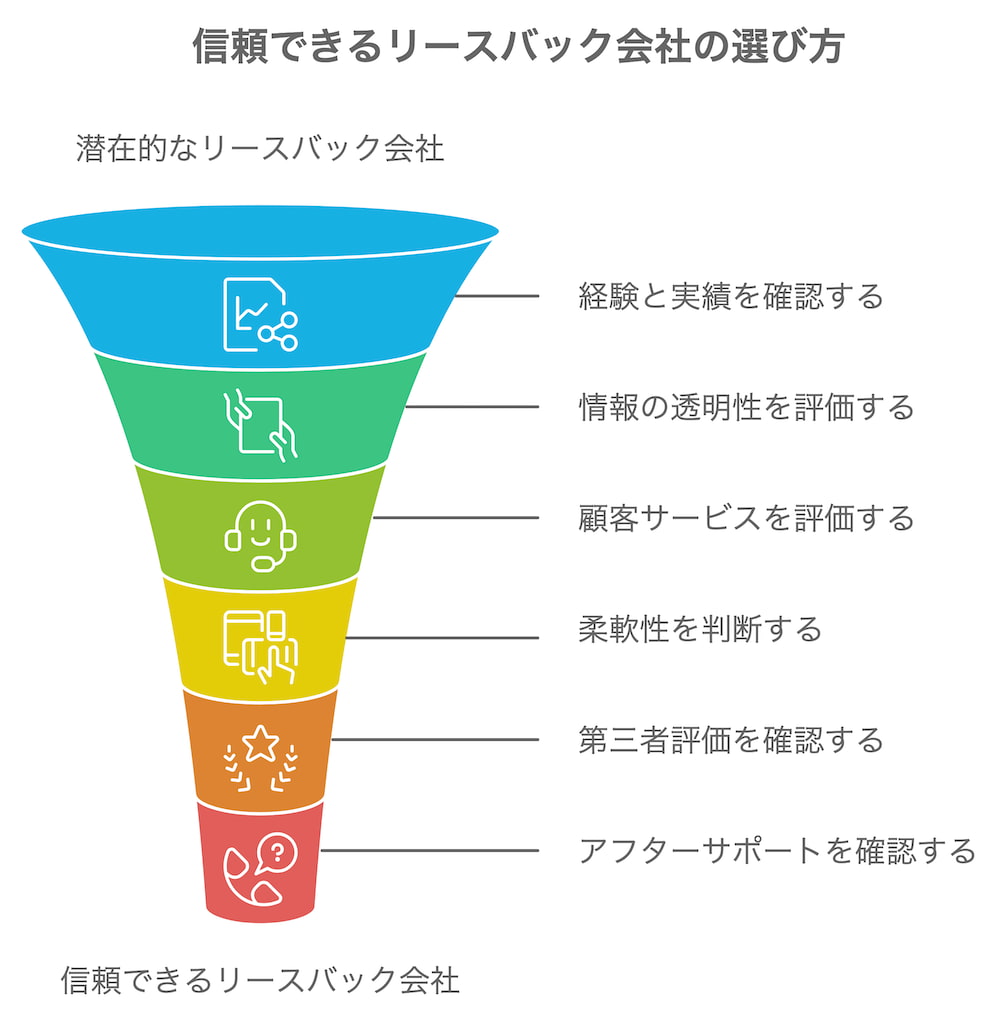

信頼できるリースバック会社の選び方

リースバックを成功させるには、信頼できる会社を選ぶことが不可欠です。以下の特徴を持つ会社を選ぶことで、多くのトラブルを回避できる可能性が高まります。

- 実績と経験:リースバック事業の実績が豊富な会社を選びましょう。実績数だけでなく、どのようなケースを扱ってきたかも確認するとよいでしょう。また、会社の設立年数なども、安定性を判断する上で重要な要素です。

- 情報開示:契約条件や手続きを明確に説明してくれる会社を選びましょう。質問に対して曖昧な回答をしたり、重要な情報を隠したりする会社は避けるべきです。透明性の高い対応をしてくれる会社が信頼できると言えます。

- 相談対応:丁寧で親身な対応をしてくれる会社を選びましょう。リースバックは長期にわたる契約になるため、困ったときに相談しやすい関係性を築けるかどうかは重要なポイントです。初回相談時の対応を見極めることが大切です。

- 柔軟性:顧客のニーズに合わせた提案ができる会社を選びましょう。一律の条件ではなく、個々の状況に応じてカスタマイズした提案をしてくれる会社は、より信頼できると言えます。

- 第三者評価:業界団体や専門家からの評価が高い会社を選びましょう。また、顧客の声も確認した方が良いです。会社の信頼性を知る上で非常に重要です。

- アフターフォロー:契約後のサポート体制が整っている会社を選びましょう。定期的な状況確認や相談窓口の設置など、長期的なサポート体制がある会社は安心感があります。

これらの特徴を持つ会社を複数選び、比較検討することで、より信頼できる会社を見つけることができるでしょう。また、実際に会社を訪問し、担当者と直接話をすることで、より具体的な印象を得ることができます。

リースバックは長期にわたる重要な契約です。焦らず、十分な時間をかけて慎重に会社を選ぶことが、将来のトラブルを防ぐ最も効果的な方法と言えるでしょう。

リースバックに関するよくある質問

リースバックについて寄せられる質問は多岐にわたります。ここでは、特に重要な質問とその回答をご紹介します。

Q1:リースバック契約を解除したい場合、どうすればいいですか?

A1:リースバック契約の解除は一般的に困難です。ただし、以下の場合に解除の可能性があります。

- 契約に重大な違反がある場合:例えば、リースバック会社が約束した修繕を行わないなど、契約の重大な違反があれば解除を申し立てる根拠となる可能性があります。

- 買戻し特約が設定されている場合:買戻し特約が設定されていれば、その条件に従って契約を解除し、物件を買い戻すことができます。

- 双方の合意がある場合:リースバック会社との交渉により、互いの合意のもとで契約を解除することも可能です。ただし、会社側に解除のメリットがない場合、合意を得るのは難しいかもしれません。

Q2:リースバックと税金の関係について教えてください。

A2:リースバックには主に以下のような税金が関係します。

- 譲渡所得税:自宅を売却する際に発生する可能性があります。ただし、特定の条件を満たせば、3,000万円の特別控除が適用される場合があります。

- 固定資産税:所有者でなくなるため、固定資産税の支払義務はなくなります。

- 相続税:不動産を現金化することで、相続税の計算に影響を与える可能性があります。

税金の影響は個人の状況によって大きく異なるため、リースバックを検討する際は、必ず税理士に相談することをお勧めします。

結論:リースバックを安全に利用するための6つのポイント

これまでの内容を踏まえ、リースバックを安全に利用するための重要なポイントを6つにまとめました。

- 契約内容を慎重に確認する:家賃、契約期間、更新条件など、すべての項目を詳細にチェックしましょう。不明な点は必ず質問し、理解してから契約しましょう。

- 適正価格で売却する:複数の査定を取り、市場価格を把握した上で交渉しましょう。不当に安い価格での売却は避けるべきです。

- 将来の買戻し可能性を確保する:買戻し条件を明確に契約書に記載してもらいましょう。可能であれば再売買予約を契約書に明記することをお勧めします。

- 修繕費用の負担を明確にする:大規模修繕と小規模修繕の区分を明確にし、負担範囲を決めましょう。曖昧な取り決めは将来のトラブルの元となります。

- 家族に相談し、理解を得る:相続人とのトラブルを避けるため、事前に家族の同意を得ましょう。必要に応じて、公正証書遺言の作成も検討してください。

- 専門家に相談する:法律や財務の専門家のアドバイスを受け、慎重に判断しましょう。弁護士、税理士、ファイナンシャルプランナーなど、それぞれの分野の専門家に相談することで、より安全で適切な決断ができます。

リースバックは、住み慣れた家に住み続けながら資金を調達できる魅力的な選択肢です。しかし、契約内容をしっかりと確認し、将来のリスクにも備えることが重要です。この記事で紹介したポイントを参考に、ご自身の状況に照らし合わせて慎重に判断してください。

最後に、リースバックの利用を真剣に検討されている方へ。この重要な決断を急ぐ必要はありません。十分な時間をかけて情報を集め、専門家に相談し、家族とも話し合いましょう。そうすることで、より安全で適切な選択ができるはずです。あなたとあなたの大切な家族の幸せな未来のために、最良の選択ができることを心から願っています。

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL