コラム

団信では守れない”収入断”──失業・うつ病と住宅ローンの最終防衛策

投稿日:2025/10/03 更新日:2025/10/10

「団信に入っているから、もしもの時も安心」──そう思っていませんか?実は、団信がカバーするのは死亡・高度障害が中心で、失業や精神疾患による収入減は基本的に対象外です。

変動金利の上昇局面に入り、収入減と返済負担増のダブルパンチを受ける世帯が増加しています。特に共働き世帯では、片方がメンタル不調で休職すると、たちまち返済が困難になるケースが相次いでいます。

本記事では、団信の守備範囲と限界を明確にした上で、全疾病保障・就業不能保険・所得補償保険の違い、そして返済困難時の対処順序まで、住宅ローン相談500件超の経験から実践的な防衛策をお伝えします。

団信の守備範囲と限界──失業は対象外、精神疾患の扱いは商品差大

団信は「死亡・高度障害」が基本保障、失業による収入減は一切カバーしません。精神疾患についても、商品により扱いが大きく異なり、多くの場合で保障対象外となっています。

住宅金融支援機構の機構団信を例に、基本的な保障範囲を確認しましょう:¹

| 保障の種類 | 対象となる状態 | 失業 | 精神疾患 |

|---|---|---|---|

| 一般団信 | 死亡・所定の高度障害 | × | × |

| 三大疾病付 | がん・急性心筋梗塞・脳卒中 | × | × |

| 全疾病保障 | 病気・けがで就業不能(条件付) | × | △ (商品による) |

¹ 出典:住宅金融支援機構「機構団信特約制度」

団信の告知(うつ病・通院歴)の基本

団信加入時には健康状態の告知が必要です。うつ病などの精神疾患の通院歴がある場合、告知内容によっては加入を断られる可能性があります。

- 過去3年以内の通院・治療歴は原則告知が必要

- 現在治療中の精神疾患がある場合、一般団信の加入は困難

- 完治から2〜3年経過していれば、加入できる可能性あり

- ワイド団信(引受緩和型)なら加入可能性が高まる(金利上乗せ0.2〜0.3%程度)

告知義務違反をすると、いざという時に保険金が支払われないリスクがあります。正直な告知が原則ですが、加入が難しい場合は、フラット35のように団信加入が任意の商品を選ぶ選択肢もあります。

全疾病付帯の”就業不能”の定義・待期・免責の典型

「全疾病保障付き」と聞くと万能に思えますが、実際には厳格な支払条件があり、精神疾患は対象外となることが多いのが実情です。²

全疾病保障の典型的な条件:

- 就業不能の定義:いかなる仕事にも全く従事できない状態

- 待機期間:3ヶ月(加入後3ヶ月間は保障対象外)

- 免責期間:30日〜180日(就業不能になってから支払開始まで)

- 精神疾患の扱い:多くの商品で対象外(一部、統合失調症等は対象)

- 支払期間:12ヶ月分まで(その後は残債一括返済の商品もあり)

例えば、住信SBIネット銀行の全疾病保障では、精神障害(統合失調症等を除く)は保障対象外と明記されています。³

全疾病保障 × 就業不能保険 × 所得補償保険の違い

収入減リスクに備える保険は複数ありますが、支払条件・精神疾患の扱い・保険料に大きな差があります。適切な選択には、それぞれの特徴を正確に理解することが不可欠です。

| 項目 | 全疾病保障 (団信特約) |

就業不能保険 | 所得補償保険 |

|---|---|---|---|

| 保障対象 | 住宅ローン返済のみ | 生活費全般 | 収入の一定割合 |

| 失業 | × | × | △ (特約付加で可) |

| 精神疾患 | 多くは対象外 | 一部商品は対象 | 商品による |

| 免責期間 | 30〜180日 | 60〜180日 | 7〜90日 |

| 支払期間 | 12ヶ月〜残債全額 | 60歳/65歳まで | 1〜2年が一般的 |

| 保険料目安 (35歳男性) |

金利+0.1〜0.3% | 月2,000〜4,000円 | 月1,500〜3,000円 |

支払要件(在職要件・医師の証明・所定の就業不能)

各保険の支払要件は厳格で、「働けない」ことを客観的に証明する必要があります。

共通する主な要件:

- 医師の診断書:就業不能状態であることの医学的証明

- 継続期間:免責期間を超えて就業不能が継続

- 在職要件:会社員・自営業など加入時の就業形態による制限

- 入院または在宅療養:医師の指示による療養が条件

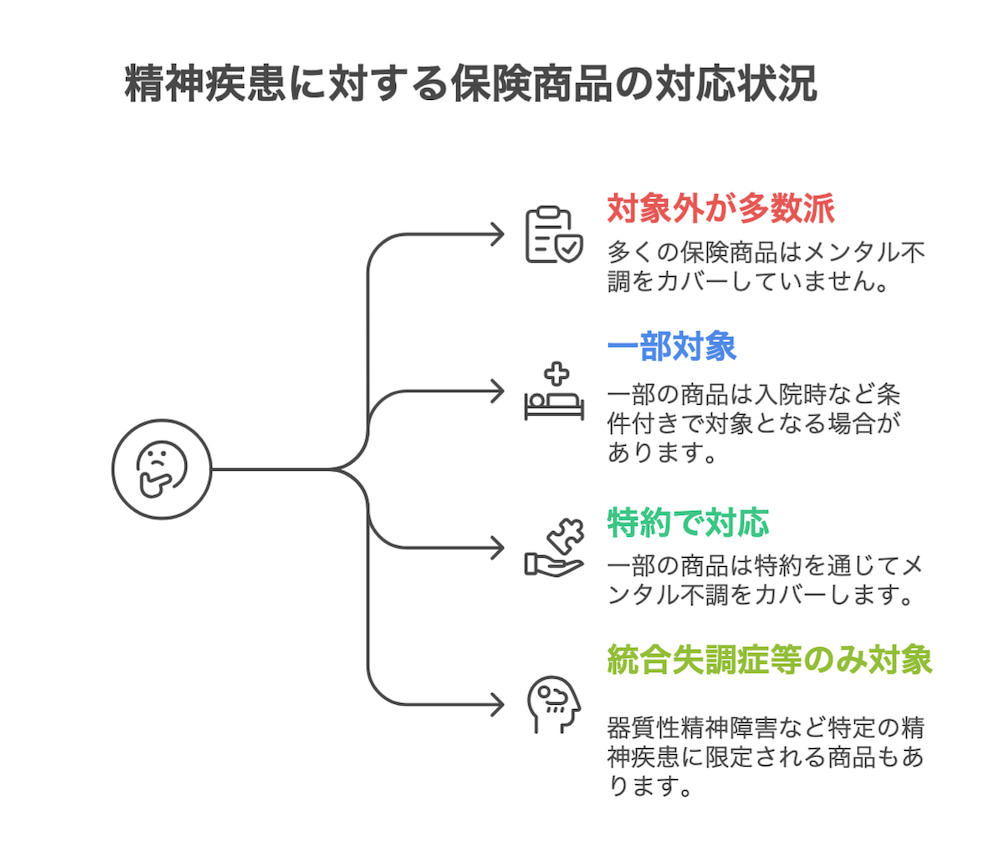

精神疾患の対象/対象外の分かれ目(代表例・注意点)

精神疾患への対応は、保険商品により大きく異なります。うつ病などのメンタル不調に備えたい場合は、商品選びが極めて重要です。

精神疾患対応の代表例:

- 対象外が多数派:団信全疾病、一般的な就業不能保険

- 一部対象:ライフネット生命「働く人への保険3」(精神疾患も入院時は対象)⁴

- 特約で対応:一部の所得補償保険(精神障害補償特約)

- 統合失調症等のみ対象:器質性精神障害に限定する商品も

メンタル不調リスクが高い職種(IT、医療、教育等)の方は、精神疾患対応の有無を最優先で確認すべきです。

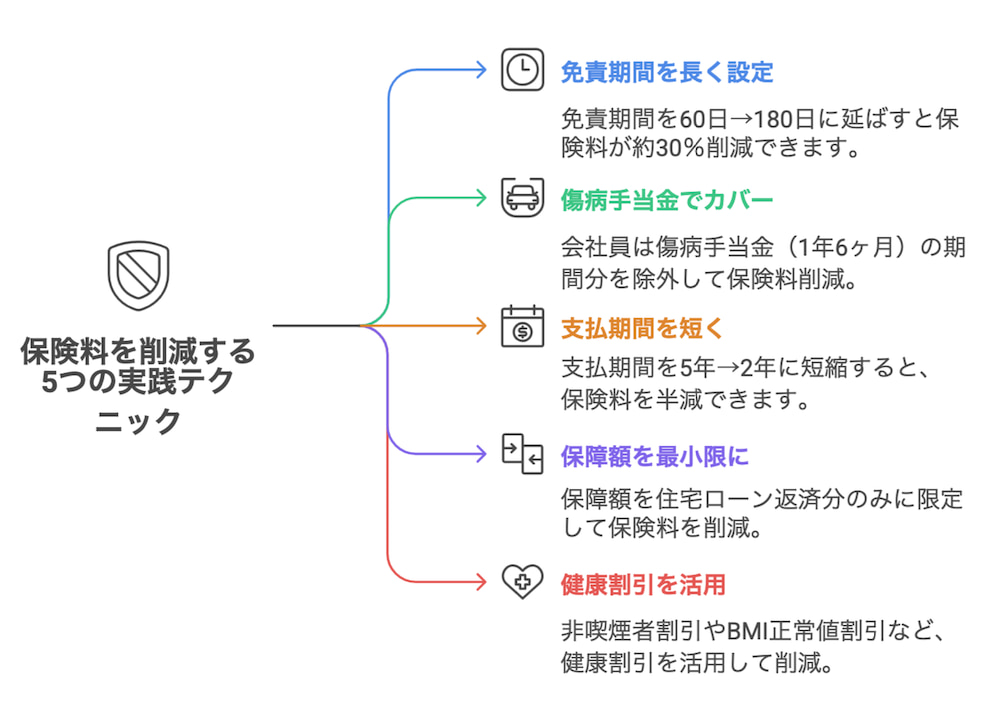

保険料水準と選び方(免責・支払期間・削減のコツ)

保険料は年収の1〜2%程度が目安ですが、免責期間の設定で大幅に削減可能です。

保険料削減の実践的テクニック:

- 免責期間を長く設定(60日→180日で保険料30%削減も)

- 傷病手当金でカバーできる期間は除外(会社員は1年6ヶ月)

- 支払期間を短く(5年→2年で保険料半減)

- 保障額を必要最小限に(住宅ローン分のみ等)

- 健康割引の活用(非喫煙、BMI正常等)

休職・失業で住宅ローンが払えない時の順番

返済困難時は「公的給付→返済条件変更→任意売却」の順で検討することが、ダメージを最小化する鉄則です。早期の行動が選択肢を広げます。

返済困難時の対処フロー

失業給付

住居確保給付金

元金据置

金利引下げ交渉

残債交渉

引越代確保

①傷病手当金・失業給付・住居確保給付金の確認

まず活用すべきは公的給付制度です。意外と知られていませんが、これらを組み合わせることで、一定期間の収入を確保できます。

1. 傷病手当金(会社員が病気・けがで休職時)⁵

- 支給額:標準報酬日額の2/3(月収30万円なら月20万円程度)

- 支給期間:最長1年6ヶ月

- 待機期間:連続3日間の休業後、4日目から支給

- 注意点:うつ病などの精神疾患も対象

2. 失業給付(雇用保険)

- 支給額:離職前賃金日額のおおむね45〜80%

- 支給期間:90〜330日(年齢・被保険者期間等による)

- 会社都合退職:待機期間7日のみ

- 自己都合退職:2〜3ヶ月の給付制限あり

3. 住居確保給付金(家賃補助)⁶

- 支給額:賃貸住宅の家賃相当額(地域により上限あり、東京23区は単身5.3万円)

- 支給期間:原則3ヶ月(最長12ヶ月まで延長可)

- 要件:離職後2年以内、世帯収入・預貯金が基準以下

- 注意:原則として賃貸住宅の家賃が対象で、住宅ローン返済は対象外

②返済条件変更(リスケ):期間延長/一定期間の元金据置

公的給付でも返済が困難な場合は、早めに金融機関に「返済条件変更(リスケジュール)」を相談します。延滞前の相談が成功のカギです。

返済条件変更の主な内容:⁷

- 返済期間の延長:35年→40年などに延長し、月々の返済額を軽減

- 元金据置:一定期間(6ヶ月〜1年)は利息のみ支払い

- ボーナス返済の変更:ボーナス返済を中止し、月々の返済に組み替え

- 金利の引き下げ:優遇金利の適用や金利タイプの変更

返済条件変更の実例:

変更内容:期間を35年に延長+6ヶ月の元金据置

効果:

・据置期間中:月3万円(利息のみ)

・据置期間後:月8万円(2万円軽減)

これにより、休職期間中の家計負担を大幅に軽減

注意点:返済条件変更をすると、信用情報に記録され、新規借入が5年程度困難になる可能性があります。しかし、延滞や競売に比べればダメージは軽微です。

③任意売却と競売の違い(流れ・回避ポイント・費用)

返済条件変更でも返済継続が困難な場合、最終手段として「任意売却」を検討します。競売に比べて多くのメリットがあります。

| 比較項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 一般的に市場価格に近い | 市場価格より低くなる傾向 |

| 残債 | 分割返済交渉可能 | 一括請求が原則 |

| 引越費用 | 確保できる場合が多い | なし |

| プライバシー | 守られる | 公告される |

| 退去時期 | 相談可能 | 強制執行 |

| 期間 | 3〜6ヶ月程度が一般的 | 6ヶ月〜1年以上 |

任意売却の流れ:

- 専門家への相談(任意売却専門の不動産会社等)

- 債権者(金融機関)との交渉

- 査定・販売活動(通常の不動産売却と同様)

- 購入者との売買契約

- 債権者の同意取得

- 決済・引き渡し

- 残債の返済計画策定

ケーススタディ:実際の相談事例から学ぶ対処法

実際の相談事例をもとに、状況別の最適な対処法を解説します。早期対応の重要性がよくわかります。

ケース1:共働き30代・保育園児あり(うつ病で休職3ヶ月→リスケ→復職)

【状況】

- 夫35歳(年収600万)、妻33歳(年収400万)

- 住宅ローン残債3,200万円、月返済12万円

- 妻がうつ病で休職、収入が月25万円→0円に

【対処法】

- 傷病手当金申請:月収の2/3(約17万円)を1年6ヶ月受給

- 返済条件変更:6ヶ月の元金据置(月12万→4万円)

- 家計見直し:保険・通信費で月3万円削減

- 3ヶ月後に復職:段階的に勤務時間を増やす

【結果】

✓ 自宅を守りながら、1年後には通常返済に復帰

ケース2:自営業40代(コロナで収入激減→就業不能保険活用)

【状況】

- 飲食店経営、年収800万→200万円に激減

- 住宅ローン残債2,800万円、月返済15万円

- 就業不能保険加入済み(月額給付20万円)

【対処法】

- 就業不能保険請求:売上70%減で支払条件クリア

- 月20万円を1年間受給:返済と生活費をカバー

- 事業転換:テイクアウト・デリバリー強化

- 1年後に売上回復:保険給付終了と同時に黒字化

【結果】

✓ 保険のおかげで返済継続、事業も立て直しに成功

ケース3:会社員50代(リストラ→任意売却→再出発)

【状況】

- 大手企業でリストラ、再就職困難

- 住宅ローン残債2,000万円、月返済18万円

- 退職金1,000万円、貯金300万円

【対処法】

- 失業給付:330日間、月25万円受給

- 返済条件変更:期間延長も返済困難と判断

- 任意売却決断:売却価格1,800万円(残債200万円)

- 残債交渉:月1万円×200回の分割返済で合意

- 賃貸住宅へ転居:家賃8万円の物件

【結果】

✓ 競売を回避し、生活再建に成功。3年後に再就職も実現

よくある質問(FAQ)

まとめ:最終防衛ラインの考え方と早期行動の重要性

住宅ローンの返済困難は、誰にでも起こりうるリスクです。団信では失業や多くの精神疾患がカバーされないという現実を踏まえ、複層的な防衛策を準備しておくことが重要です。

収入断リスクへの防衛ライン:

- 第1防衛線:緊急予備資金(生活費6ヶ月分)の確保

- 第2防衛線:就業不能保険・所得補償保険への加入

- 第3防衛線:公的給付制度の活用(傷病手当金等)

- 第4防衛線:返済条件変更(リスケジュール)

- 最終防衛線:任意売却による生活再建

今すぐ確認すべき3つのポイント

- あなたの団信・特約の保障内容(特に精神疾患の扱い)

- 公的給付制度の受給要件と手続き方法

- 返済困難時の相談窓口(金融機関・専門家)

最も重要なのは「早期の行動」です。返済が1日でも遅れる前に動き出せば、選択肢は格段に広がります。延滞3ヶ月を超えると急速に選択肢が狭まり、6ヶ月を超えると競売リスクが現実化します。

「まだ大丈夫」と思っているうちに、専門家に相談することをお勧めします。多くの相談機関では初回相談を無料で受け付けています。一人で悩まず、早めに専門家の知見を活用してください。

住宅ローン返済のご相談は任意売却公正協会へ

住宅ローン返済でお困りの方、収入減で不安を感じている方は、一般社団法人 任意売却公正協会にお気軽にご相談ください。

【相談窓口】

- フリーダイヤル:0120-44-8398(平日10:00〜19:00、土日も対応)

- メール相談:24時間受付(お問い合わせフォーム)

- 対応地域:神奈川県を中心に対応

【当協会の特徴】

- 相談料・着手金0円

- 住宅ローン相談実績500件超の専門FPが対応

- 秘密厳守・迅速対応

- 任意売却だけでなく、返済条件変更など様々な解決策をご提案

※早期相談が問題解決の第一歩です。一人で悩まず、まずはお気軽にご連絡ください。

参考資料・出典一覧

- 住宅金融支援機構「機構団信特約制度のご案内」

https://www.jhf.go.jp/danshin_menu/danshin/index.html - 住信SBIネット銀行「全疾病保障」商品概要

https://www.netbk.co.jp/contents/lineup/home-loan/flat35/8shipei/ - 楽天銀行「団体信用生命保険|住宅ローン用語集」

https://www.rakuten-bank.co.jp/home-loan/terms/dantaishinyoseimeihoken/ - ライフネット生命「働く人への保険3」商品詳細

https://www.lifenet-seimei.co.jp/product/disability/ - 厚生労働省「傷病手当金について」

https://www.mhlw.go.jp/content/12401000/000619554.pdf - 厚生労働省「住居確保給付金」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000073432.html - 全国銀行協会「返済条件の変更等について」

https://www.zenginkyo.or.jp/adr/counseling/faq/#c13481 - 東京地方裁判所 民事第21部「開始手続(不動産競売)」

https://www.courts.go.jp/tokyo/saiban/minzi_section21/kaisitetuzuki_hudousan/index.html - りそな銀行「ワイド団信」

https://www.resonabank.co.jp/kojin/jutaku/danshin/wide_danshin/ - ハローワーク「基本手当について」

https://www.hellowork.mhlw.go.jp/insurance/insurance_basicbenefit.html

重要な注記

- 団信・特約・就業不能保険の適用条件・精神疾患の扱いは商品により異なります。本記事は一般的情報であり、具体の可否は加入先・最新の約款をご確認ください。

- 返済に不安がある場合は早期に金融機関へ相談し、新たな延滞を発生させないことが重要です。

- 本記事の内容は2025年8月時点の情報に基づいており、法令・制度は変更される可能性があります。

- 医療・法的助言ではなく、一般的な情報提供を目的としています。具体的な判断は専門家にご相談ください。

大学時代に自営業を営んでいた実家が競売直前に売却することなってしまった経験から「住宅ローンについて相談する場所が必要!」と痛感し、非営利団体を設立し『住宅ローン無料相談所』を開設しています。

TEL

TEL

0120-44-8398営業時間10:00-19:00 / 土日も対応しています

MAIL

MAIL